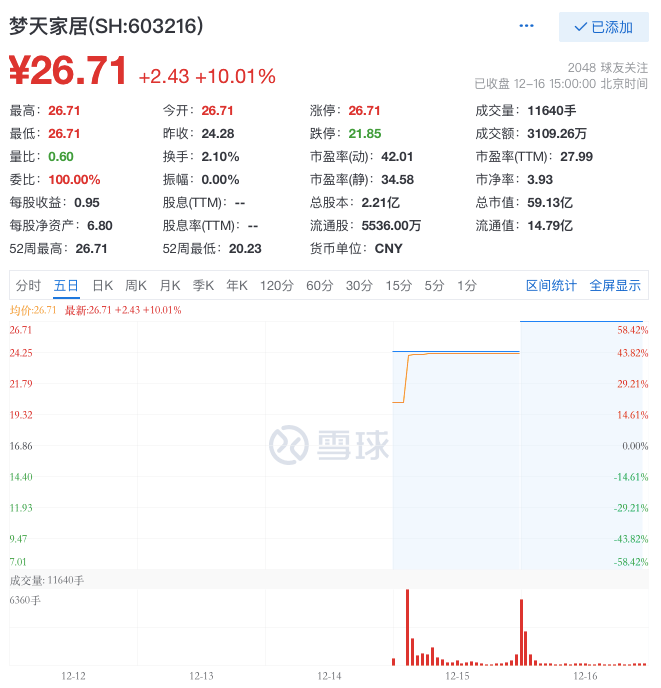

梦天家居(603216.SH)登陆沪市主板的第二日(12月16日)股价表现继续强劲,开盘即涨停报26.71元/股,全天封涨停板,截止收盘总市值为59.13亿元。

此前的上市首日,梦天家居收报24.28元/股,较发行价16.86元/股,涨幅高达44.01%。

成立于1989年的梦天家居是木门行业的头部企业,靠着“高档装修,用梦天木门”的广告宣传,并签约知名演员刘德华为品牌形象大使而被消费者熟知。

本次上市募资8.42亿元,梦天家居拟将过半资金用于公司主营产品木门类项目的扩产,但该业务近年来营收、产能利用率双下滑。同时,税收优惠和政府补助等费用对净利润的占比不小,也让外界质疑其持续营业能力。

而作为一家与经销商深度“绑定”的企业,梦天家居在对经销商的管理等方面仍存不小难度,这都是其在上市之后要直面的问题。

上市第二日,股价再涨停

梦天家居于2021年10月28日首发过会,本次在上交所主板上市,公开发行5536万股,占发行后总股本的25.01%。

梦天家居和许多家居企业一样,为家族企业。上市前公司控股股东为梦天控股,持有发行前公司75%股权;实际控制人为余静渊、范小珍夫妇,直接和间接拥有公司98%的表决权。

上市发行后,余静渊通过梦天控股控制公司56.24%的表决权,范小珍直接持有公司6%的股份,同时余静渊、范小珍又通过梦家投资、梦悦投资分别控制公司7.50%、3.75%的表决权,即余静渊、范小珍夫妇仍直接和间接拥有公司73.49%的表决权。

上市招股书显示,“梦天”品牌被认定为“中国驰名商标”。经中国木材与木制品流通协会认定,2017~2020年度,梦天家居木门市场销售规模,在国内家居行业同类企业中排名前三。

梦天家居是木门行业继江山欧派(603208.SH)之后的第二家上市公司,其在招股书中披露,其在行业内的主要竞品为TATA木门,隶属于北京闼闼同创工贸有限公司的一个品牌;以及欧派家居(603833.SH)、江山欧派、索菲亚(002572.SZ)、顶固集创(300749.SZ)四家上市公司。

梦天家居上市两日股价情况,图片来源:雪球

梦天家居上市两日股价情况,图片来源:雪球

12月15日,梦天家居正式登陆沪市主板,当日开盘价20.23元/股,与发行价16.86元/股相比,涨幅达19.99%;收盘价24.28元/股,涨幅达44.01%,总市值53.75亿元。

到了今日即上市的第二个交易日,梦天家居开盘便直接涨停,全天封涨停板,收报26.71元/股,总市值为59.13亿元。

梦天家居股价表现亮眼,说明了当前资本市场对家居企业的看好,而2021年家居企业表现却也十分活跃,迎来上市热潮。

搜狐财经不完全统计发现,今年已有专注家纺产品的真爱美家(003041.SZ)、主营安防产品的王力安防(605268.SH)、专注集成灶赛道的火星人(300894.SZ)等家居企业成功登陆A股,聚焦竹家居用品产业的龙竹科技(831445.BJ)则成为了北交所首批上市公司。

另有皇派家居、朗斯家居、箭牌家居、马可波罗等家居企业也在冲击资本市场,或正在IPO,或进入上市辅导。

三年支出3703万元代言费

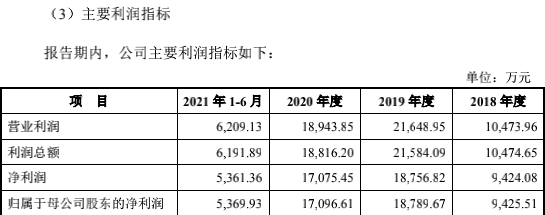

财务数据显示,梦天家居的营收和利润增长走出了不同的趋势。2018年-2020年,梦天家居的总营收显露疲态,分别为13.45亿元、13.48亿元、12.26亿元,2020年的同比降幅达到9.05%。

同期,梦天家居的利润却整体增长,分别为0.94亿元、1.87亿元、1.7亿元,2020年的同比降幅也仅为0.9%。但期间,梦天家居的归母净利润却增长明显,分别为0.69亿元、0.94亿元、1.88亿元。

对此,梦天家居给出的解释是公司不断丰富简奢型的木门类产品系列,扩展柜类、墙板,使得主要产品毛利率较高,随着其销售比重提升,带动营业毛利不断提升;同时公司调整广告宣传费及股份支付费用致使期间费用下降。

梦天家居2018年-2021年上半年利润表现,图片来源:《梦天家居首次公开发行股票招股说明书》

梦天家居2018年-2021年上半年利润表现,图片来源:《梦天家居首次公开发行股票招股说明书》

今年上半年,梦天家居实现总营收5.48亿元,同比增长44.35%;净利润5361万元,同比增长200.27%。业绩的回暖主要系国内疫情得到良好控制,加之公司进行费用合理管控。

事实上,最近三年,梦天家居综合毛利率由31.82%升至37.57%,但具体到柜类、墙板单板块的毛利率,并未高出这一指标很多。

而今年上半年,其综合毛利率回落到35.08%,其解释称主要受制于家居行业淡季影响导致主要产品销量减少,从分板块情况来看,则是受期内门套毛利率同比猛降2.5%的拖累。

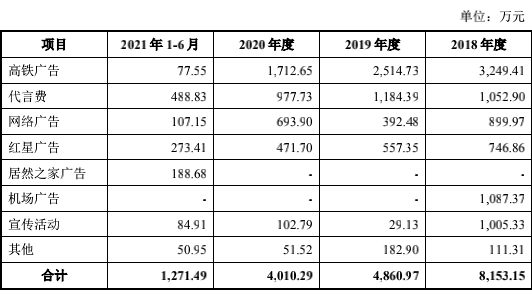

广告宣传费的调整,对梦天家居净利润的调节作用则比较明显。近三年该公司的整体广告费逐年减少,由8153万元猛将至4010万元,近乎腰斩;今年上半年,仅为1271万元。

梦天家居称,广告费的减少主要系公司年轻消费主体的关注热点,针对性地转换媒介进行精准投放所致。就具体明细来看,如在2019年其停止了机场广告投放,并减少活动赞助等宣传活动投入,一下砍掉了3292万元费用。

近三年半的时间里,梦天家居支出近3703万元的代言费,且代言费占其当期广告费的比重也在逐年走高,2018年为12.91%,今年上半年已至38.44%。

梦天家居2018年-2021年广告宣传费支出情况,图片来源:《梦天家居首次公开发行股票招股说明书》

梦天家居2018年-2021年广告宣传费支出情况,图片来源:《梦天家居首次公开发行股票招股说明书》

此外,近三年,梦天家居税收优惠和政府补助增加的净利润,占当期净利润的比例分别为21.49%、15.10%、12.76%。今年上半年,有所下降至8.82%,也仍是不小的比例。不过,梦天家居认为,其经营成果对该项目并无严重依赖。

产能利用率低,募资扩产被质疑

梦天家居的第一大营收来源仍是木门类的产品,但该类产品的收入体量已呈现逐渐收缩态势,收入贡献较小的柜类、墙板收入却在逐年提升。

近三年,梦天家居来自木门类产品的营收贡献比由76.935,一路下滑至68.72%。今年上半年,进一步下滑至62.1%。

不仅如此,梦天家居木门类产能利用率也在大幅下滑。其中,门扇近三年产能利用率保持74%,今年上半年下降至58%;线条产能利用率保持78%,今年上半年降至58%;门套产能利用率从2018年的74%降至71%,今年上半年下降至55%。

梦天家居对此解释称“2021年1-6月,受需求季节性及春节假期影响,公司主要产品的产能利用率有所降低。”

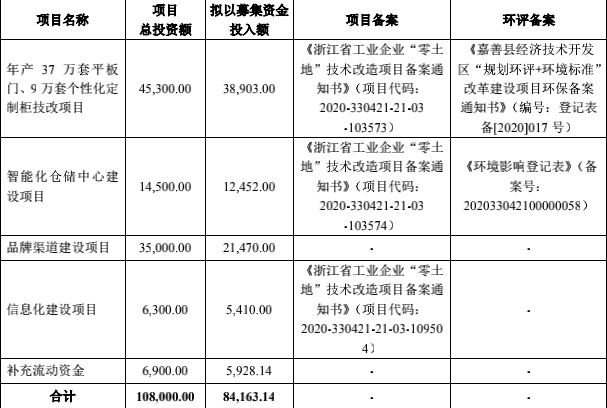

换言之,梦天家居整体产能利用率并不算高,但其上市募资的用途却是用于扩产。梦天家居本次发行募集资金总额为9.8亿元,扣除发行费后募集资金净额为8.42亿元。

其中过半的4.53亿元募集资金,将用于年产37万套平板门、9万套个性化定制柜技改项目,以扩大产能,剩余资金用于智能化仓储和品牌渠道建设,信息化建设和补充流动资金。

梦天家居上市发行募资用途,图片来源:《梦天家居首次公开发行股票招股说明书》

梦天家居上市发行募资用途,图片来源:《梦天家居首次公开发行股票招股说明书》

这让梦天家居遭到质疑,申请上市发行过程中,证监会也曾就该问题发函,但梦天家居称,“经测算,即使未来木门类、柜类的市场容量保持不变,该募投项目实施后,仅新增市场份额0.25%、0.13%,能够被消化。”

梦天家居的说法是,对现有部分门扇生产线进行技术改造,形成37万套工程门产能,借此进入精装修工程市场;新增年产9万套的柜类产能,将有效缓解柜类产能不足的瓶颈。并且,通过技改项目,公司将从调整产能结构出发,完善产品结构,实现市场结构的均衡发展。

但市场普遍担忧,若梦天家居精装修市场扩张不能如期,产能过剩给公司带来的风险或变得更加严峻。

经销商年平均收入下滑

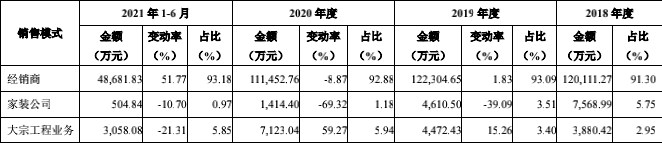

在具体的业务开展层面,梦天家居与经销商深度“绑定”。过去三年间,梦天家居来自经销商渠道贡献的收入占总营收的比重均在91%以上。今年上半年,这一指标升至93.18%。

截止今年6月末,梦天家居共发展经销商974家,经销商共开设专卖店1117家。但这在无形中,也给梦天家居管理经销商带来了难度。

招股书披露,经销商一般以非法人单位(个体工商户)形式与其发生业务,少数以法人公司形式与其发生业务,部分经销商则同时以非法人单位和法人单位与其签约发生业务。

计算可知,近三年,法人单位平均收入为238.24万元、197.55万元、148.97万元;同期,非法人单位平均收入为114.78万元、104.84万元、88.42万元。即在业绩严重依赖经销商的情况下,梦天家居的经销商的平均收入却出现了下降。

除了经销商之外,来自大宗工程业务渠道贡献的收入,是美天家居的第二大收入来源,由2018年的2.95%,升至2020年的5.94%,今年上半年有所回落至5.85%。

梦天家居称,主要受益于公司成立精装事业部对接下游房地产开发商,积累该累客户资源。而今年以来,受上游部分房企债务逾期影响,大宗工程业务如今也面临难以回款的风险。

梦天家居三大渠道营收贡献比,图片来源:《梦天家居首次公开发行股票招股说明书》

梦天家居三大渠道营收贡献比,图片来源:《梦天家居首次公开发行股票招股说明书》

2021年1-9月,梦天家居对一家遭遇资金链危机的房企销售收入为4154.73万元。截至9月末,对该房企的相关资产余额为5118.48万元,其中应收商业承兑汇票余额(含已背书转让部分)为3578.94万元;应收账款余额为1366.78万元,发出商品余额为172.76万元。

梦天家居表示,为控制风险,其暂停了与该房企系统内的相关企业的业务合作,并将其信用政策调整为先预付全款,后安排生产;截止9月末,公司对该房企相关应收款项计提了相应的坏账准备。

梦天家居方面在上市仪式上发言称,未来将以以募集资金投资项目建设为抓手,将进一步实施自身全渠道、多品类的整体家居战略,构建大家居生态链,不断提升信息化、智能化的大规模定制能力。