来源 :电新邓永康团队2023-10-28

单三季度表现承压,产能扩张稳步推进

点评

■事件。2023年10月26日,公司发布2023年三季报:前三季度公司实现营业收入35.30亿元,同比增长6.14%;实现归母净利润3.53亿元,同比增长107.20%;实现扣非归母净利润3.10亿元,同比增长194.21%。

单季度来看,公司2023Q3实现营业收入11.34亿元,同比下降11.84%、环比下降14.39%;实现归母净利润0.62亿元,同比下降9.34%、环比下降61.45%;实现扣非净利润0.53亿元,同比下降7.55%、环比下降63.29%。

■从盈利水平上来看:公司2023Q3毛利率为15.09%,同比+3.22Pcts、环比-7.43Pcts;净利率为5.34%,同比+0.04Pcts、环比-6.71cts。考虑到Q3整体行业需求略有压力,我们测算23Q3公司铸件产品总出货量或接近11万吨,预计对应产能利用率处于较低水平,叠加新产能建设带来折旧、成本费用等增加,使得公司单三季度盈利表现承压。

■产能建设稳步推进。截至2023年6月30日,公司已经形成了年产70万吨铸造产能规模,以及年产32万吨的精加工产能;此外,公司还有年产22万吨大型铸件精加工项目处于建设中,建设完成后将形成年产54万吨精加工产能规模,逐步完善一体化配套产业链。

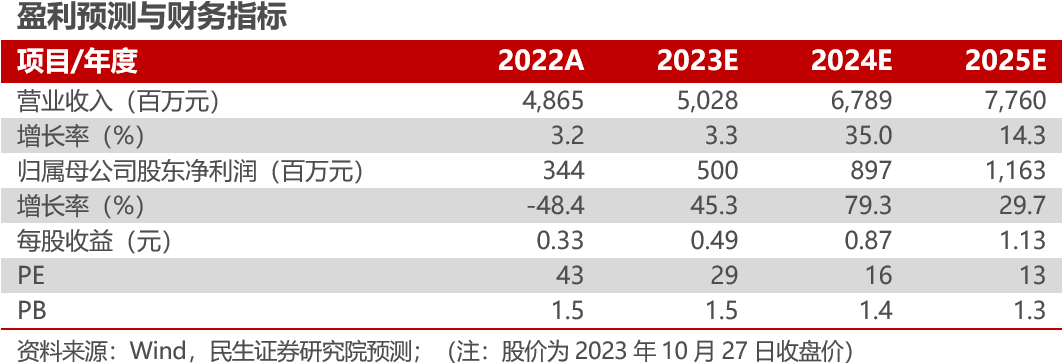

■投资建议:我们预计公司2023-2025年营收分别为50.3、67.9、77.6亿元,增速为3.3%/35.0%/14.3%;归母净利润分别为5.0、9.0、11.6亿元,增速为45.3%/79.3%/29.7%,对应23-25年PE为29x/16x/13x。考虑到行业需求逐渐释放,公司新增优质产能即将兑现,铸件龙头地位稳固等,维持“推荐”评级。

■风险提示:下游开拓不及预期;市场开拓不及预期;原材料价格大幅上涨等。

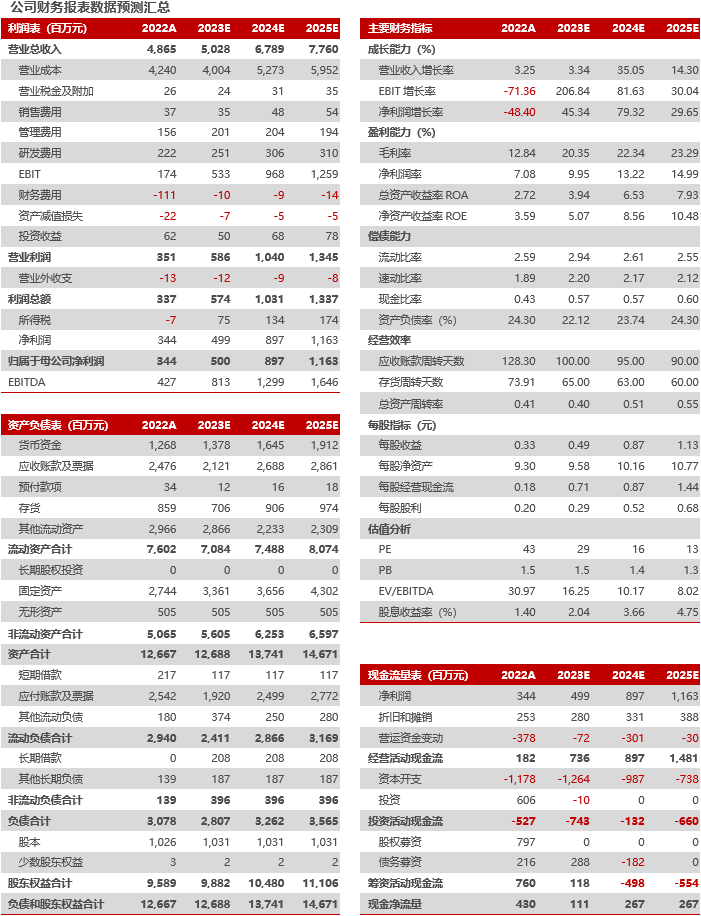

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:日月股份(603218.SH)2023年三季报点评:单三季度表现承压,产能扩张稳步推进

对外发布时间:2023年10月27日