今天PCB集体反攻,鹏鼎控股(002938.SZ)和景旺电子(603228.SH)强势封停。

市场在对PCB的什么预期重新定价?核心是mSAP工艺。鹏鼎和景旺电子目前被市场认为是当前A股与全球PCB里最值得重视的mSAP工艺的受益者。

鹏鼎/臻鼎的优势是全球第一PCB平台、SLP/mSAP多年量产积累、AI相关Capex最激进、客户认证深;

景旺的优势是珠海金湾的产能预期,具备any-layer+mSAP基础,产线改造成本更低更快,还有汽车相关业务作为现金流托底。

01 什么是mSAP:它解决了传统PCB什么问题?

这是决定mSAP工艺的产业逻辑是“PCB量增”,还是高端PCB价值重估。

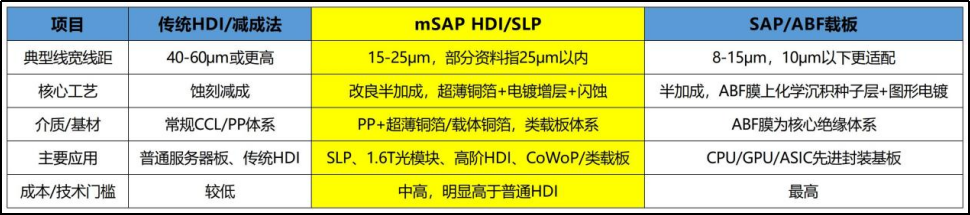

mSAP全称是Modified Semi-Additive Process,改良型半加成法。其本质不仅是将传统减成法“把多余铜蚀掉”的简单升级,而是用更薄的起始铜层/种子层,通过图形定义后选择性电镀增厚线路,最后再去除多余薄铜,从而显著降低侧蚀,得到更垂直、更规整的线路侧壁,提升布线密度、阻抗控制与高速信号完整性。而且传统减成法的量产极限通常在线宽线距50-75μm附近;mSAP工艺可做到15-20μm甚至25μm以内,而SAP可进一步做到10μm以下。

这也是为什么mSAP被视为“让PCB接近载板制程的核心工艺”。

从工艺流程看,mSAP相较减成法增加了更高要求的超薄铜箔、图形转移、精密电镀、闪蚀等环节,对LDI曝光、钻孔、电镀、药水体系、洁净度、载体铜箔、感光干膜的要求明显提升。行业资料指出,mSAP相关化学品成本占比可提升至10%以上,而高多层/HDI传统药水成本通常为5%-8%;这意味着mSAP的价值增量不仅在成品板,也沿着材料和设备链条进行传导。

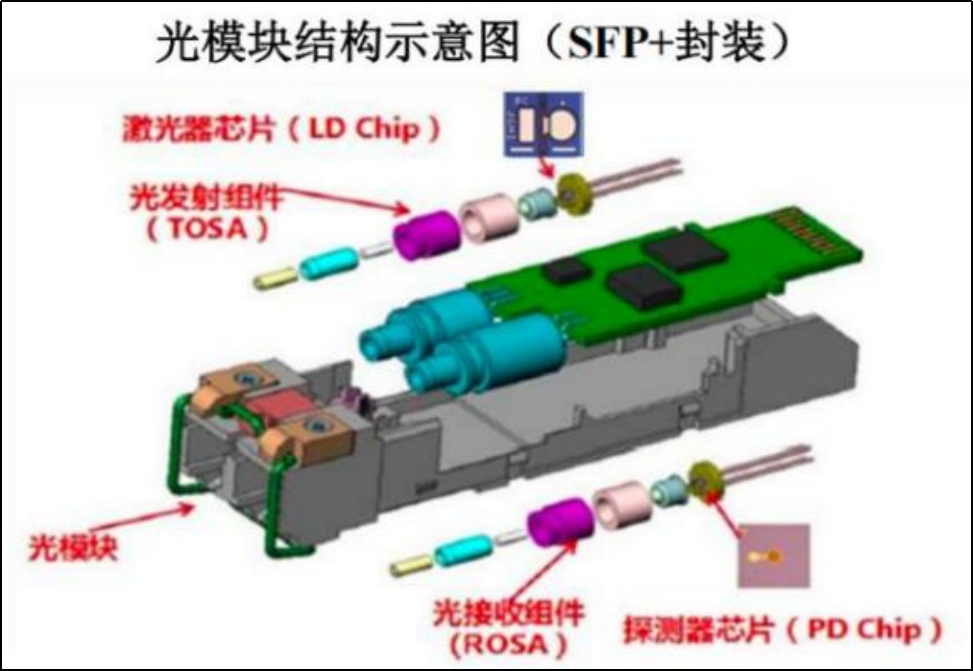

02 你以为AI服务器最需要mSAP?其实高速光模块更需要!

高速光模块中,mSAP的逻辑最清晰。根据资料显示:800G中已有部分高端型号采用mSAP工艺,1.6T及以上有可能成为关键路径甚至必选方案。原因是224Gbps PAM4信号传输下,传统高多层PTH/普通HDI已难以满足小型化、高集成度、低插损、热管理要求。

而1.6T光模块的PCB并非单纯“更复杂一点”,而是从5阶HDI向6阶SLP/类载板升级,线路线宽线距需由传统35-40μm缩至25-30μm甚至15-20μm,这是mSAP需求突然爆发的根本原因。

行业测算上,2026年mSAP在光模块领域的市场空间约120-130亿元,也有资料给出2026年80亿元、2027年翻倍以上;还有表示2027年较2026年增长150%左右一种表达。市场空间虽然不一致,但总体方向和高度市一样的:需求不是线性增长,而是代际切换驱动的跳变。

AI服务器的情况更复杂:核心是随着高附加值板型的增加,mSAP从光模块外溢到更大算力PCB范围,这也印证了,短期爆发是因为高速光模块需要。

AI服务器的情况更复杂:核心是随着高附加值板型的增加,mSAP从光模块外溢到更大算力PCB范围,这也印证了,短期爆发是因为高速光模块需要。

首先,并非所有AI服务器PCB都必须用mSAP。服务器里仍有大量高多层板、普通HDI板、背板等,部分场景依然可用传统高多层或HDI;

其次,高阶互连场景的mSAP渗透率会显著提升。尤其是Compute Tray、高阶HDI、类载板、正交背板、CoWoP相关板型,其对精细线路、低损耗和更高I/O密度要求抬升后,正逐步从普通HDI往mSAP迁移;

最后,鹏鼎管理层明确提到:光模块及未来AI服务器的Compute Tray板子,要求较高的细线路场景“将来都是可能往mSAP走”。这说明趋势是确定的,但路径是结构性渗透而非整机全面替代。

除了mSAP的需求量大幅上修,还有一种模棱两可的逻辑是国产替代!

有观点认为mSAP会改变日本对ABF载板的垄断。实际情况是并非全面替代,只能在部分场景形成替代或绕开。

为什么不能全面替代?

第一,材料体系不同。ABF载板核心是日本味之素的ABF膜,而mSAP HDI/SLP多基于PP/超薄铜箔/载体铜箔体系。

第二,制程极限不同。mSAP与SAP属于ABF载板领域的两类核心工艺,二者在流程设计与适用场景上存在明显差异,ABF载板主流是SAP,适合10μm以下精细线路;mSAP因为还要蚀刻掉预先压合的超薄铜箔,蚀刻量更大,并不适合10μm以下产品。

第三,应用位置不同。ABF载板是CPU/GPU/ASIC先进封装的“芯片底座”,直接承接芯片I/O密度与封装可靠性;mSAP更多服务于类载板PCB、光模块、SLP、高阶HDI。

而且全球“卡脖子”不是只卡ABF膜。其实mSAP上游同样高度依赖日本:载体铜箔日本三井份额约90%,感光干膜基本日本进口,类BT树脂也由海外垄断。意味着即便不走ABF,mSAP也未能完全彻底摆脱日本材料制约;更准确的表述是:mSAP降低了部分场景对ABF载板的依赖,更多是改变了中下游产品架构。

03 资本市场如何重估鹏鼎控股和景旺电子?

先看鹏鼎控股,其背后的控股股东臻鼎(含鹏鼎)是全球PCB绝对龙头。按Prismark口径,2017-2025年连续位列全球第一大PCB生产企业;2024年全球排名中,臻鼎营收53.41亿美元居首,第二名是台湾省的欣兴35.94亿美元,第三名东山精密(002384.SZ)34.51亿美元。

而鹏鼎属于臻鼎在A股市场的核心资产映射。2024年鹏鼎占臻鼎营收比例约90%,说明A股上市主体基本承接了集团主体PCB能力。同时,2026年臻鼎管理层提出:2026Q4到2027Q1,公司的mSAP产能有望挑战全球第一;2030年mSAP营收占比目标是25%。从管理层的表述来看,鹏鼎的目标除了规模全球第一,关键正在试图将mSAP从局部工艺优势做成下一轮结构升级的核心增长极,这是市场的核心预期之一。

背后是百亿扩产带来的产能预期,从现有资料来看,“80亿+110亿”扩产是两阶段、双基地(淮安母基地+泰国外溢)的高端PCB产能跃迁工程:第一阶段80亿元已于2025年8月启动、建设期至2028年,聚焦IHDI/HLC/SLP等高附加值产线,明确“2026年底IHDI与HLC产能翻倍”的目标;

第二阶段110亿元高端PCB基地于2026年初签约、4月动工,新增HDI/mSAP/HLC专业化产能,锚定AI服务器与高速光模块需求中枢。当前在建厂房约10栋,预计至今年底至明年将有约6栋陆续投产,管理层表述是单栋年产值约20亿元,对应新增百亿级产值弹性;

海外泰国一期2025年5月试产并通过多家客户认证,预计2026年上半年生产节奏进入较好状态,二/三/五期与钻孔中心同步推进。2026年全年资本开支预算168亿元(国内约120+亿、泰国约40+亿),产能与订单释放窗口集中在2026H2-2027年。

再看景旺电子,市场的核心预期是公司对mSAP的产能改造。计划上景旺电子是要在珠海金湾建设25条线、目标月产1000万片,当前已有2条mSAP产线,年底计划增至5条,月产200万片(计划数据,还得考虑良率)。此外,公司也明确提到,珠海金湾具备顶级设备、千级洁净车间、mSAP能力储备。说明有技术改造的基础;从同行经验看,mSAP的扩产并非所有工序重建,主要增加关键设备,技术改造会明显快于新建,但仍受设备采购和调试时间限制。

总得来看,无论鹏鼎和景旺,都是可以从部分高阶HDI/SLP产线改造至mSAP产线,来满足后续高速光模块的对mSAP工艺的需求。但资本市场将预期拉满是惯用手段,但实际情况也得考虑,景旺电子在2026年一季度的业绩交流会上,明确表示了改造成mSAP产线所需的关键设备,比如钻机、压机、电镀线交期较长,“可能长到超过一年”。

前面的产能是量,mSAP工艺下的产品价格方面:资料显示,mSAP板的盈利显著优于普通HDI:行业资料表示mSAP PCB毛利率通常20%-25%以上,高端场景更高;更激进观点甚至提到1.6T光模块SLP/内载板毛利率60%;因此,比较稳妥的区间应是:普通PCB约15%毛利率,传统高端HDI/高多层约20%-30%,mSAP/高阶SLP在高景气下可达30%-40%甚至更高。