【投资要点】

公司发布2023年半年报。公司2023H1实现营收65.12亿元,同比下降2.64%;归母净利润-1.15 亿元,同比下降 141.70%。其中,单二季度营收33.75亿元,同比下滑7.05%,环比提升7.6%;归母净利润0.20亿元,同比下滑87.24%,环比相较一季度-1.35亿元实现扭亏为盈。

【事件点评】

上半年国内下游需求仍较疲软影响公司业绩,利润端下滑主要系研发费用提高所致。营收端,国内下游消费电子及物联网需求仍较弱,对公司整体业绩造成影响;同时外销占比进一步提升,2023H1内销/外销分别28.52/36.60亿元,占营收比43.80%/56.20%。;利润端,公司2023H1毛利率/净利率分别17.57%/-1.82%,相较同期分别下降1.37/5.97pct ;2023H1研发费用8.32 亿元,同比增长42.89%,研发费用率12.78%,同比提高3.19pct。

公司产品端进一步研发推新,“一体化”垂直解决方案有序迈进。产品端,公司紧跟5G/AI行业趋势推出多种模组产品;垂直布局方面,物联网平台新推多种解决方案,天线服务拿到知名客户定点项目。公司业务布局完善研发实力雄厚,受益于物联网市场规模扩大及AI边缘计算趋势,叠加国内需求后续逐步回暖,有望迎来业绩高增。

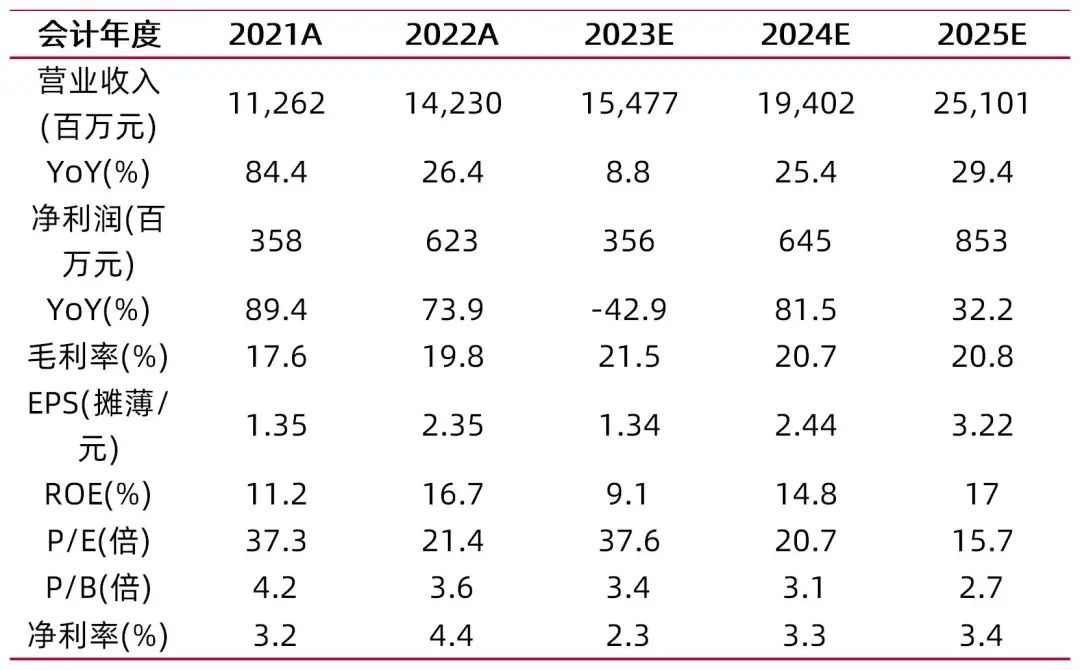

盈利预测、估值分析和投资建议:预计公司2023-25年归母公司净利润3.6/6.5/8.5亿元,同比增长-42.9%/81.5%/32.2%,对应EPS为 1.34/2.44/3.22元,PE为37.6/20.7/15.7倍,首次覆盖给予“增持-B”评级。

【风险提示】

市场竞争风险;物联网行业的进入壁垒日益提高,行业的市场竞争呈逐步加剧的态势,同时市场竞争向品牌化、定制化服务的方向发展。如果公司不能保持业务持续增长,迅速做大做强,则有可能导致公司被市场淘汰的情形发生。

外汇波动风险;公司存在向海外采购原材料及测试设备等,同时出口产品到境外,汇率的波动有可能增加财务费用,因此公司存在因汇率导致公司业绩下滑的风险。

美国芯片采购风险;随着中美双方贸易摩擦的持续态势,公司对美国芯片的采购可能会受到一定影响。

原材料市场波动风险;随着市场变化及行业发展变动等多方面因素,可能会导致公司上游原材料紧缺或采购成本上升。如果未来主要原材料紧缺或者价格出现持续大幅上涨,而公司无法将增加的采购成本及时向下游传递,则公司将面临营业收入增加放缓、营业成本上升、毛利率水平下降等风险,进而可能对公司的盈利能力造成不利影响。

股东减持风险:8月14日,公司控股股东钱鹏鹤先生减持其所持有公司股份不超过5291400股,占公司总股本的2%。若后续公司核心人员继续减持或减持股份比例增加,将可能给公司带来一定负面影响。

财务数据与估值

资料来源:最闻,山西证券研究所

【移远通信:国内领先物联网整体解决方案供应商】

移远通信是行业领先的物联网整体解决方案供应商。公司成立于2010年,并于2019年上市,目前公司已在全球拥有上海、合肥、佛山、桂林、武汉、温哥华、贝尔格莱德、槟城八处研发中心,业务覆盖中国、欧洲、北美、亚太等共计150+国家和地区,为公司的全球化快速发展提供强劲支持。

【业绩短期承压,外销占比提高】

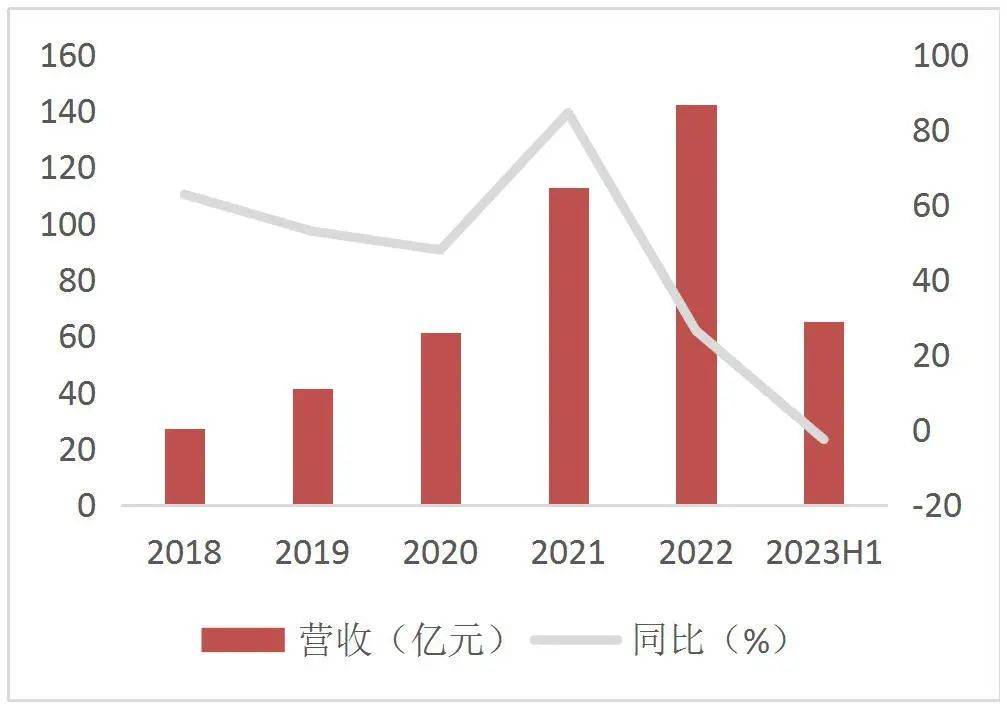

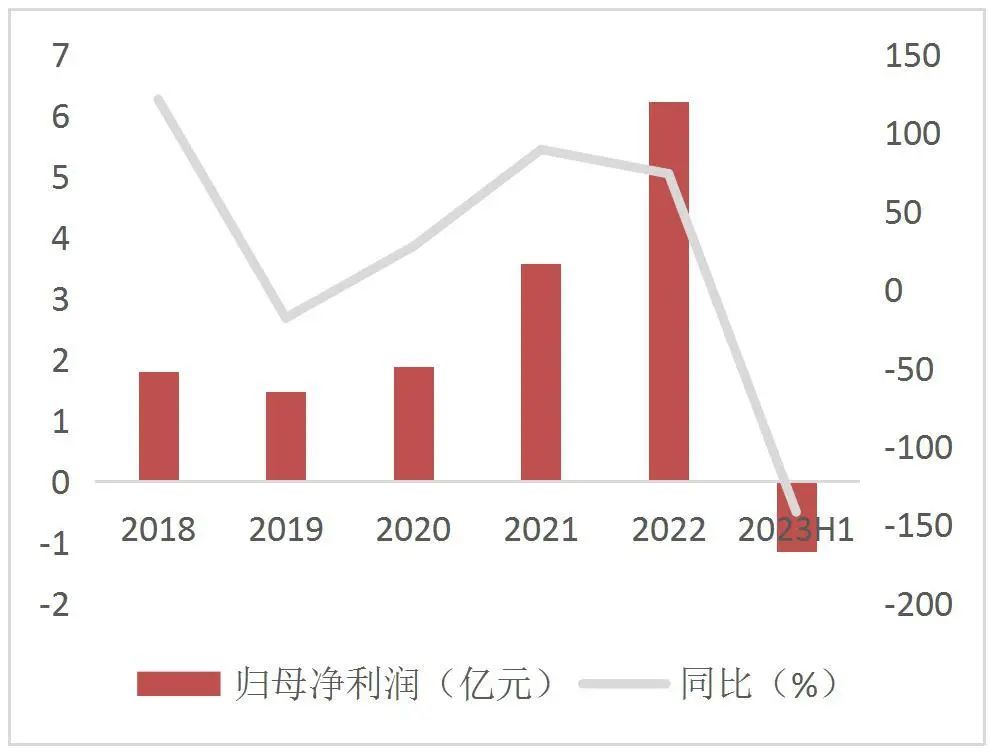

业绩端,2018-2022年公司营收归母增长稳健,2023H1受下游物联网需求仍较疲软影响业绩端承压导致下滑。营收来看,公司2020-2023H1营收分别61.06/112.62/142.30/65.12亿元,同比分别47.85%/84.45%/26.36%/-2.64%,其中2023Q2单季度实现营收33.75亿元,同比下滑7.05%;归母净利润来看,2020-2023H1归母净利润分别1.89/3.58/6.23/-1.15亿元,同比分别27.71%89.43%73.94%/-141.70%,主要系公司加大管理及研发费用投入对利润有所冲击,其中2023Q2单季度归母净利润0.20亿元,同比下滑87.24%,环比相较2023Q1归母净利润-1.35亿元实现扭亏为盈。

图1:公司营收及同比

资料来源:Wind,山西证券研究所

图2:公司归母净利润及同比

资料来源:Wind,山西证券研究所

分产品来看,公司产品为无线通信模组产品,包括蜂窝模组、WIFI%BT模组及GNSS模组、天线等产品,应用于智慧交通、智慧能源、金融支付、智慧农业与环境监控、智慧城市、无线网关、智慧工业、智慧生活、医疗健康和智能安全等领域。

图3:公司主要产品及应用领域

资料来源:公司2023年半年报、山西证券研究所

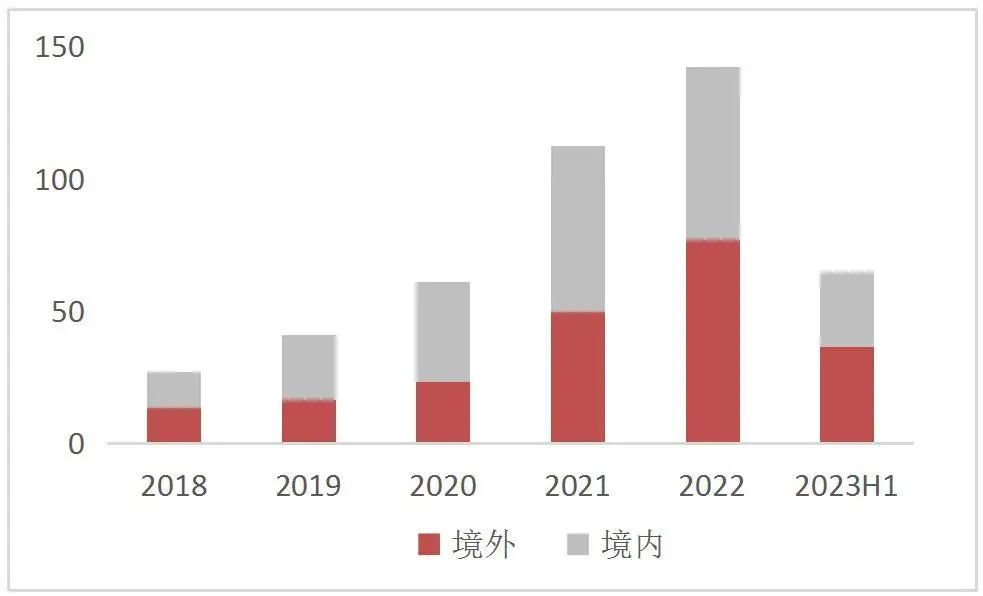

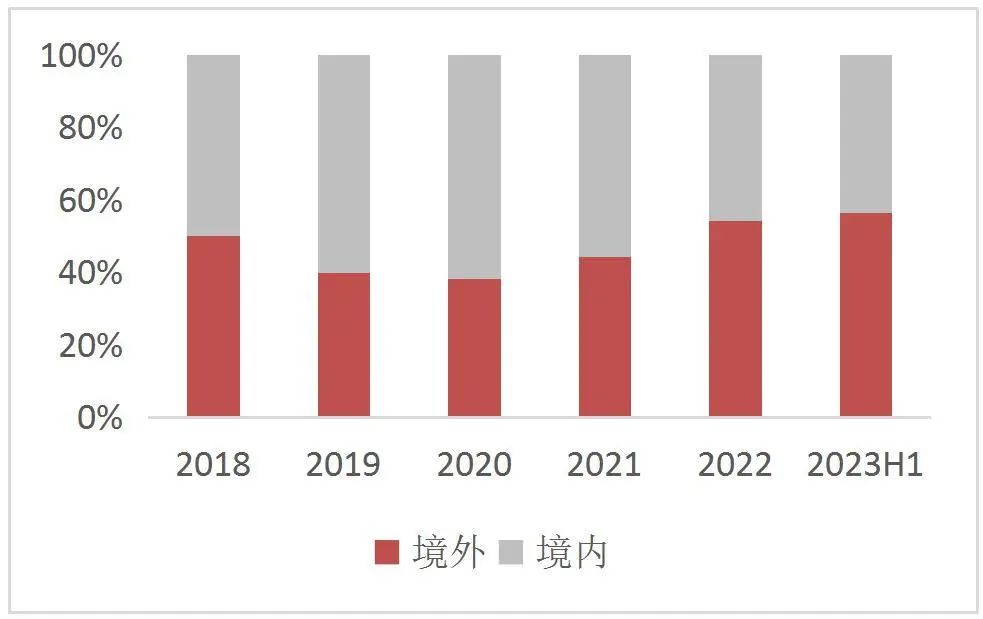

分区域来看,公司外销占比提高,2020-2023H1外销营收分别23.30/49.70/76.98/36.60亿元,占营收比分别38.16%/44.13%/54.10%/56.20%;内销受国内下游消费电子及物联网领域需求不振有所承压,2020-2023H1内销营收分别37.76/62.92/65.32/28.52亿元。

图4:公司营收分区域(单位:亿元)

资料来源:Wind,山西证券研究所

图5:公司内外销营收占比(单位:%)

资料来源:Wind,山西证券研究所

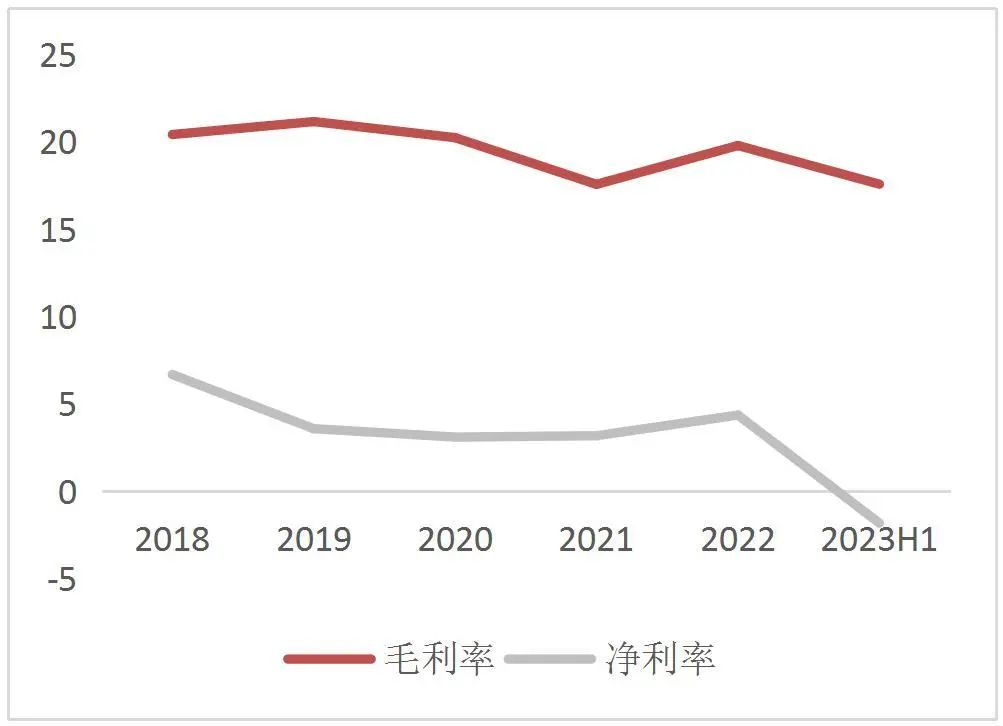

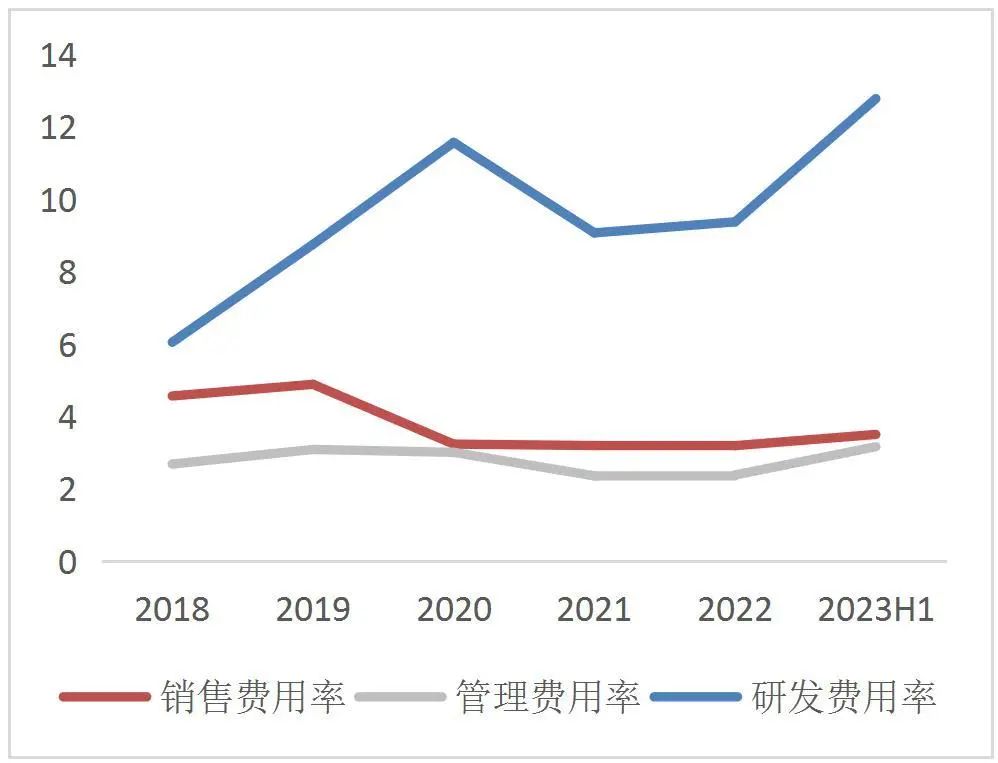

盈利能力来看,近年来公司毛利率略有震荡,2023H1净利率有所受损。2020-2023H1公司毛利率分别20.23%/17.56%/19.78%/17.57%,净利率分别3.10%/3.18%/4.36%/-1.82%;2023H1净利率出现明显下滑主要系公司期间费用率提升所致;期间费用率方面,公司研发费用率有明显提升,2020-2023H1研发费用率分别11.57%/9.08%/9.38%/12.78%。

图6:公司毛利率及净利率(单位:%)

资料来源:Wind,山西证券研究所

图7:公司期间费用率(单位:%)

资料来源:Wind,山西证券研究所

【全方位布局业务,静待下游复苏】

4G/5G连接增长迅速,AI边缘计算为模组提供更多机会

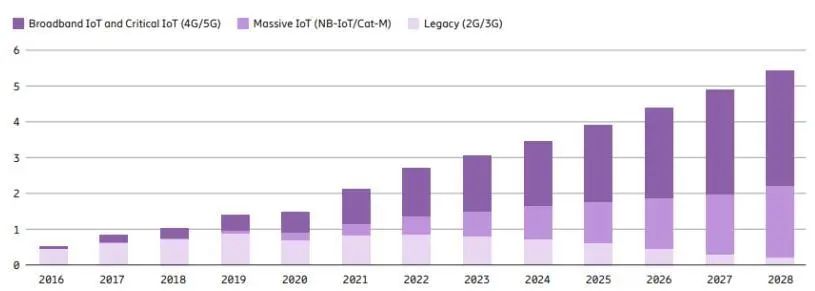

全球物联网市场增长迅速,4G/5G占比提高。根据 IoT Analytics 的最新数据,全球物联网市场规模预计到2027年将增长至 4,830 亿美元。全球活跃的物联网设备连接数预计由2022 年144 亿个至2023 年增长至 167 亿个,同比提高16%。根据爱立信 2023 年 6 月发布的《Ericsson Mobility Report》,2022 年蜂窝物联网全球连接量为 27亿,2028 年将超 54 亿。

图8:蜂窝物联网连接量统计及预测 2016-2028

资料来源:公司2023年半年报援引Ericsson Mobility Report、山西证券研究所

AI增量有望叠加传统应用场景的复苏,推动上下游产业链条发展。AI 处理的重心向边缘侧转移是当前 AI 技术发展的趋势之一,边缘 AI 核心在于引入边缘侧的 AI 能力,进一步增强边缘侧的算力能力、连接能力。随着算力部署的规模化,边缘计算在边缘行业提供数字化、网络化、智能化服务,将满足行业数字变革在低时延、大带宽、智能分析、海量数据、安全可信、高效算力等方面提供更差异化的需求。

横向产品持续拓展,纵向一体化垂直布局

横向来看,公司专注模组细分市场,丰富产品品类。目前公司已在全球拥有上海、合肥、佛山、桂林、武汉、温哥华、贝尔格莱德、槟城八处研发中心,保证公司紧跟全球节奏。报告期内,公司在多领域内持续深耕:1)5G领域,公司推出轻量化 5G RedCap模组 Rx255C 系列,可满足机器人、无人机、智能电网以及其他中速移动宽带设备对传输速率的需求;2)智能模组领域:公司产品包括超高算力智能模组 SG885G等,打造丰富的机器视觉应用和方案,;3)LTE 模组、LPWA 模组、Wi-Fi 模组等方面,也均有新品研发推进。

图9:公司八大研发中心

资料来源:公司2023年半年报、山西证券研究所

纵向来看,公司延伸布局,赋能垂直行业解决方案“一体化”。一方面,移远天线服务发展良好:公司2023 年陆续推出各种高端天线,包括蜂窝 5G、 4G 各种应用类型,高精度,车规级 GNSS 定位天线等,高端天线方案,覆盖 5G、 LTE、 Cat M、 LPWA、 GNSS、 Wi-Fi BT 等不同技术物联网应用;除营收高速增长外,公司与海内外高端市场客户建立了长期战略合作关系,在车载前装市场拿到了全球多家知名 Top 品牌 OEM 的定点项目。另一方面,公司自 2019 年开始部署物联网平台及软件解决方案,至今已累计服务 500 多家客户,并于2022 年实现全球化战略部署,2023年公司新增智慧工厂、光储一体化、城市用气安全等综合解决方案,未来有望为公司提供更多增长机会。

图10:QuecCloud 全流程解决方案

资料来源:公司2022年年报、山西证券研究所

【风险提示】

市场竞争风险;物联网行业的进入壁垒日益提高,行业的市场竞争呈逐步加剧的态势,同时市场竞争向品牌化、定制化服务的方向发展。如果公司不能保持业务持续增长,迅速做大做强,则有可能导致公司被市场淘汰的情形发生。

外汇波动风险;公司存在向海外采购原材料及测试设备等,同时出口产品到境外,汇率的波动有可能增加财务费用,因此公司存在因汇率导致公司业绩下滑的风险。

美国芯片采购风险;随着中美双方贸易摩擦的持续态势,公司对美国芯片的采购可能会受到一定影响。

原材料市场波动风险;随着市场变化及行业发展变动等多方面因素,可能会导致公司上游原材料紧缺或采购成本上升。如果未来主要原材料紧缺或者价格出现持续大幅上涨,而公司无法将增加的采购成本及时向下游传递,则公司将面临营业收入增加放缓、营业成本上升、毛利率水平下降等风险,进而可能对公司的盈利能力造成不利影响。

股东减持风险:8月14日,公司控股股东钱鹏鹤先生减持其所持有公司股份不超过5291400股,占公司总股本的2%。若后续公司核心人员继续减持或减持股份比例增加,将可能给公司带来一定负面影响。

财务报表预测和估值数据汇总

资料来源:最闻、山西证券研究所