昨日晚间,惠发食品、五芳斋发布2023年半年度报告。

报告显示,惠发食品2023年上半年公司实现营业收入8.45亿元,同比增长22.96%;净利润亏损3056万元,同比收窄44.29%。五芳斋上半年实现营收18.66亿,同比增长3.15%;归母净利润2.56亿,同比增长5.78%。

半年报里有哪些值得关注的地方,跟冷食君一起来看看吧。

1

惠发食品:

营收实现增长,净利亏损进一步收窄

亏损大幅收窄,中式菜肴营收过亿

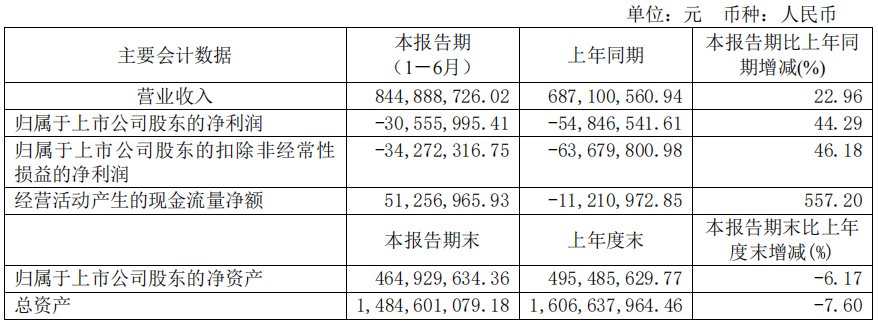

8月24日盘后,惠发食品披露2023年中报,上半年公司实现营业收入8.45亿元,同比增长22.96%;归母净利润-3056万元,同比大幅减亏44.29%;扣非净利润-3427万元,较去年同期收窄46.18%。

有关亏损的原因,惠发表示,一是公司业务发展、渠道建设等因素导致管理费用和销售费用发生较多;二是公司鸡肉等主要原材料价格上涨幅度较大,生产成本增加,产品毛利降低。不过,由于公司在报告期内紧抓市场机遇,聚焦主业,加大市场开拓力度,盈利能力逐步提升,亏损额度较去年大幅下降。

分产品来看,报告中提到,公司目前主营的有速冻丸类制品主要包括鸡肉丸、鱼丸、四喜丸子等产品;肠类制品包括亲亲肠、桂花肠、腰花肠等产品;油炸类包括鱼豆腐、五福脆、甜不辣等产品;串类制品包括川香鸡柳、骨肉相连等产品;菜肴制品包括农家蛋饺、小龙虾等产品;供应链业务主要是面向酒店、校餐、团餐、连锁餐饮等单位的食材加工配送业务。

在营收占比上,丸制品、油炸品、供应链相关产品仍然排名前三,并且保持着不错的增速。尤其是丸制品,2023上半年营收2.13亿元,同比大幅增长41.5%,占比排名第一。另外,中式菜肴表现也很亮眼,报告期内营收过亿元,相较去年同期增长36.73%。

从销售模式角度来看,经销商模式仍是营收的主要来源,上半年共营收5.59亿,同比增长35.63,占总营收的一半还要多。其次就是供应链模式,营收相较去年也增长了10.79%。

唯一出现小幅减少的是终端直销模式,报告中提到,终端直销模式的目标客户群体为周边的餐饮店、酒店和团购客户,以及零散客户。

多措并举,进一步提升盈利能力

为了延续2022年末减亏的趋势,进一步提高盈利能力,惠发在报告中提到,公司在上半年从内部管理、销售网络布局、生产成本、品牌建设等各个方面齐发力,最终取得了一定的效果。

其中以下几个方面值得关注:

1.销售模式和渠道的优化、拓展。

报告期内,公司不断优化销售网络布局,分品类进行全国代理商布局,科学规划仓储节点,以渠道深耕为重心,销售网点铺设不断下沉,充分发挥线下渠道深度分销优势,不断提升终端服务能力及市场渗透率。同时不断创新销售模式,通过与经销商打造利益共同体模式,针对不同人群、不同场景联合开发组合产品,共建销售渠道,不断提高产品的知名度和市场份额。另外,大力拓展线上直播电商、线下生鲜-商超门店、一二线快餐店、酒店、军供等直达消费端的新渠道,并成功实现了与银行、中石化的跨界合作。

△图片来源:网络

2.树立清晰、良好的品牌形象。

报告期内,惠发不断优化产品结构,加强品牌建设,提升品牌核心价值。主打火锅料类、调理油炸类、中式菜肴类、休闲食品类、民族特色类等产品,其中火锅料类主打品牌为“惠发”、“涮帮主”,调理油炸类为“惠发好餐谋”,中式菜肴类为“惠发好食惠”、“大国味道”,民族特色类为“泽众”、“泽众甄选”等。泽众品牌黑椒味肉粒多烤肠还入选了新华社客户端乡村振兴频道推广栏目《了不起的国货》。

3.进一步加强预制菜领域布局,提高行业影响力。

上半年,惠发持续深耕预制菜产业链。以主题化、爆品化、品牌化为核心,制定城市专属预制菜产业发展方案。报告期内,惠发食品与临夏州人民政府达成战略合作关系,拟共同高标准打造内外循环、面向“一带一路”的民族特色食品生产供应基地和美食产业集群。与此同时,惠发在预制菜行业中的影响力不断提升,目前是中国食品工业协会预制菜和中央厨房专业委员会副会长单位;参与成立了山东省预制菜产业联盟,并在公司设立了“山东食品(预制菜)行业分中心。

2

五芳斋:

营收、净利双增,积极开发第二增长曲线

营收18.66亿,粽子品类仍占绝对比重

昨日晚间,“粽子第一股”五芳斋也公布了自己的2023年半年报。报告显示,上半年五芳斋实现营收18.66亿,同比增长3.15%;归母净利润2.56亿,同比增长5.78%;扣非净利润2.47亿,同比增长3.12%。相较于去年年报营收净利双降,五芳斋的业绩在今年上半年出现了逆转态势。

对此,五芳斋表示,主要原因是公司在报告期内,积极调整经营策略,依托“五芳斋”品牌的影响力,向第二子品牌“鸡牌”、“嘉湖细点”经营迈进,突破传统餐饮模式,探索新路径,进发不同市场,赢取更大发展空间,收入和利润实现稳步增长,稳住了基本盘面。

另外报告中还提到,由于本年度端午节比去年相对较晚,部分粽子类产品的收入及利润延后至第三季度确认,对当期业绩产生了一定的影响,2023 年第二季度,公司实现营业收入 16.50亿元,同比增长9.57%,归属于上市公司股东的扣非净利润为3.17亿元,同比增长 16.99%。

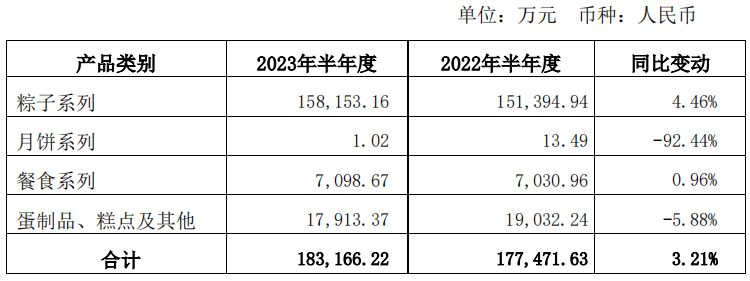

分产品来看,粽子系列的营收仍占整体营收的绝对比重,上半年营收15.81亿元,同比增长4.46%;月饼系列营收则出现了大幅下降,相较去年同期减少了92.44%。

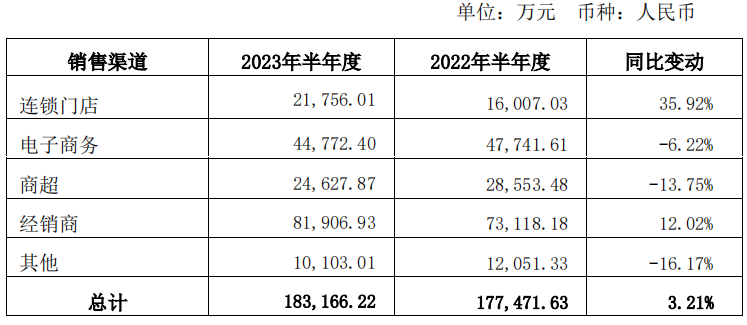

销售模式方面,营收占比排名第一的仍然是经销商,上半年共营收8.19亿,同比增长12.02%;占比排名第二的电子商务营收则出现了小幅回落,营收4.48亿,较去年同期减少6.22%;第三名的商超渠道营收也不及去年同期,减少了13.75%。

营收增幅最大的是连锁门店,营收2.18亿,同比增长35.92%。报告显示,截至 2023 年 6 月 30 日,公司在长三角区域、武汉及澳门等地区共开设了直营店 128 家,合作经营店 31 家,覆盖嘉兴、杭州、上海、武汉等华东、华中地区的主要城市,深入大型超市商圈、商业综合体、交通枢纽等主要商圈。

继续精进主业,积极开发第二增长曲线

五芳斋在报告中指出,今年上半年,由于内生动力不足,出口和投资走低,需求偏弱,消费反弹受限,消费价格指数连续回落。尽管宏观经济恢复不及预期,但未来随着促进发展的积极因素累积增多,经济社会全面恢复常态化运行,市场需求也将逐步恢复,经济恢复向好已成长远趋势。

为了应对黎明前复杂严峻的外部环境,拥抱市场变化,报告期内,五芳斋一方面继续精进自己的主业,巩固自己在粽子行业的龙头地位;另一方面积极寻求第二增长曲线,弥补主营品类销售季节性明显给营收带来的影响。

主业方面:通过开展老品迭代、新品创新研发;研究设备工艺,提升机械化效率以及标准化体系建设等工作,不断增强研发软实力,提升“智造”能力和行业影响力。报告期内,公司“常温锁鲜”技术实现突破性发展,通过对粽子烧煮-灭菌双工序合并智能化产线的自主研发,实现锁鲜粽品质效率双提升,已成功落地并应用;同时已完成第三代粽子充氮锁鲜升级技术的小试测试工作,将在后续项目中持续促进产线升级。

△图片来源:网络

同时通过深入研究市场需求和消费者喜好,不断推出优势新品,增强品牌的认知度和美誉度,巩固自身品牌在粽类行业的地位。持续培育粽子第二品牌,拓宽企业市场覆盖面。粽类第二品牌“鸡牌”,通过承接商贸渠道 2B业务客户,以及线上网络端 2C 客户进行试点运营;嘉湖细点依靠端午节令热度,积极布局下沉市场,抢占竞品份额。通过多品牌协同发展,满足不同消费需求,持续提升市场竞争优势。

开发第二增长曲线方面:公司持续加大对烘焙产品、速冻产品、预制菜等非粽产品的研发投入,公司通过十大品类持续深入运作,不断丰富单一品类系列矩阵,扩大产品竞争力。

其中,烘焙产品方面,主力绿豆糕动销依然表现良好,下半年也将根据市场洞察,重点打造中秋家庭送礼场景需求;速冻产品方面,公司围绕早餐和日销场景重点推出饭团、江南湿点、汤圆等品类,确认了饭团和江南湿点烧卖为速冻类核心单品,春节节令产品汤圆、八宝饭作为引流产品,促进日销产品形成销量;报告期内公司推出多款预制菜产品,满足消费者不同口味的需求;节令食品方面,公司根据季节和地域需求,推出符合春季场景和迎合北方市场口味的青团新品以及全新“冰糯团”系列。公司通过十大品类持续深入运作,不断丰富单一品类系列矩阵,扩大产品竞争力。