来源 :同壁财经2025-04-02

日前,多家国内CXO公司相继发布了2024年年报。受地缘政治冲击、宏观经济动能不足以及CXO行业周期下行等多重因素的叠加影响,国内CXO公司业绩普遍承压。

除了康龙化成参股公司股权处置收益的非经常性因素实现利润实现增长外,其他CXO公司均出现了归母净利润下滑的情况。

(部分国内CXO公司2024年全年业绩)

不仅国内CXO公司业绩出现了不同程度下滑,海外CXO龙头也纷纷下调了全年业绩指引。

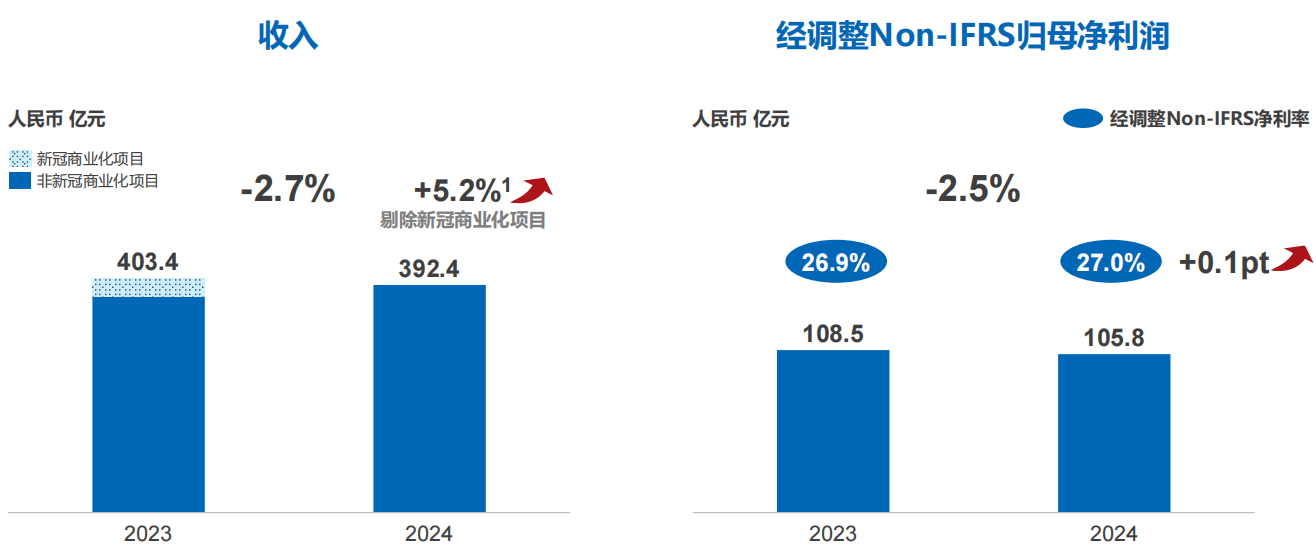

在行业普遍面临挑战的背景下,药明康德却以亮眼的业绩表现成为“少数派”。2024年全年,不仅从未下调业绩指引,还超额完成目标。年报显示,药明康德全年营收达392.41亿元,与2023年相比,收入规模虽有所下降,但剔除新冠商业化项目后同比增长5.2%,精准落在年初指引的区间内。面对外部环境的高度不确定性,药明康德的归母净利润仅小幅下滑,经调整non-IFRS归母净利润则达到了105.83亿元,而经调整non-IFRS归母净利率达27.0%,创下历史新高。

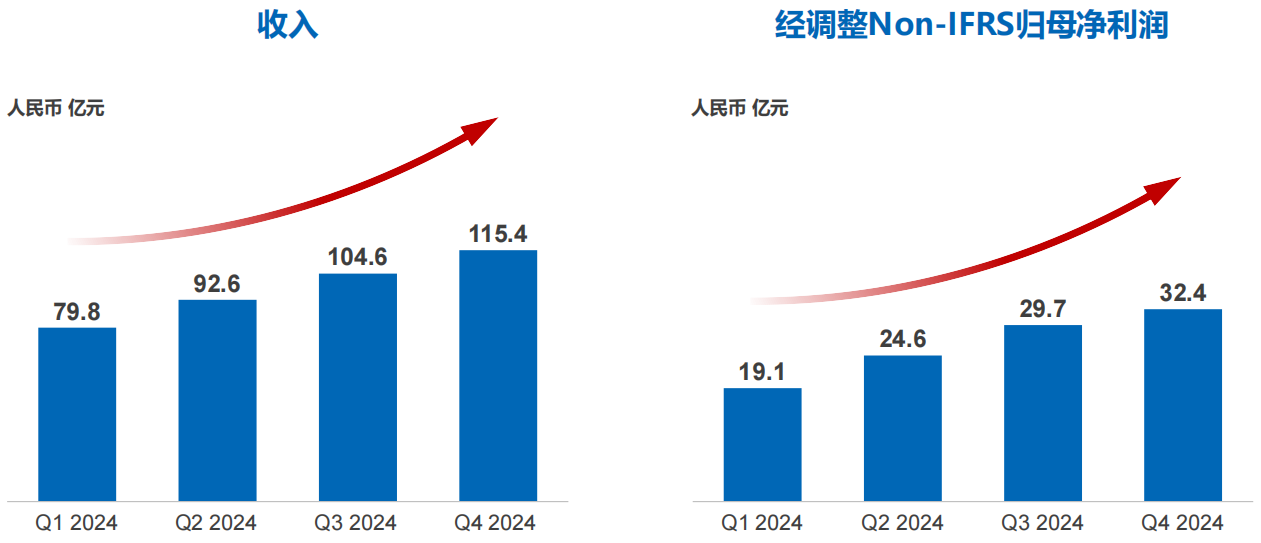

从季度表现来看,从2024年Q1到Q4,药明康德的营收和利润都在逐季提升。在没有新冠大订单的情况下,第四季度收入和利润更是刷新单季度新高。其中,单季度收入达到115.4亿元,同比增长6.9%,环比增长10.3%,经调整non-IFRS归母净利润达32.4亿元,同比增长20.4%,环比增长9.1%,经调整non-IFRS净利率达28.1%,同比增长3.2个百分点。

在宏观环境并无太大改善的情况下,药明康德依然给出了足以令投资者和客户都倍感安心的业绩指引。2025年,公司预计持续经营业务收入实现10-15%双位数增长,同时经调整non-IFRS归母净利率有望进一步提升。

尽管面临美国《生物安全法案》草案的压力,药明康德的客户信任度不降反升,活跃客户数增至6000家,新增客户约1000家,全球前20大药企收入同比增长24.1%。美国客户贡献64%收入,剔除新冠项目增速7.7%;欧洲市场增速达14.4%。这份“说到做到”的含金量,让药明康德成为行业逆境中逆袭的标杆。