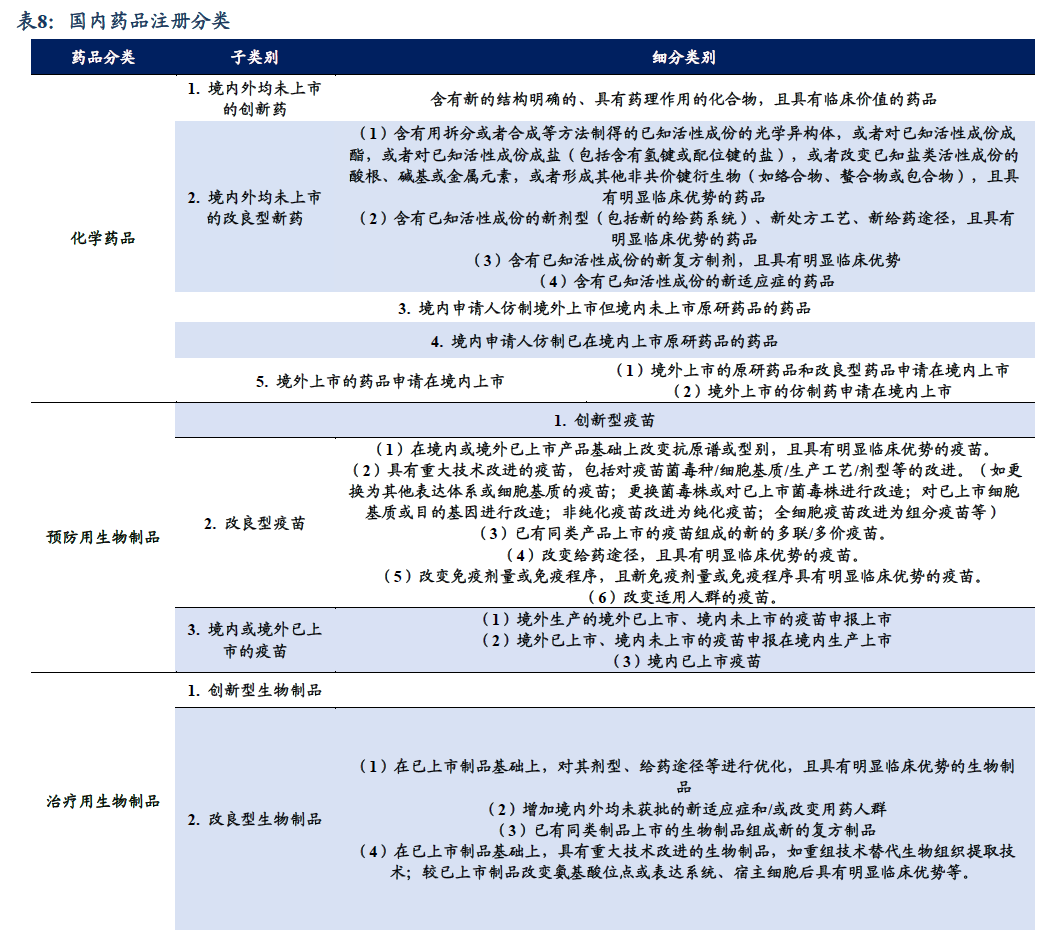

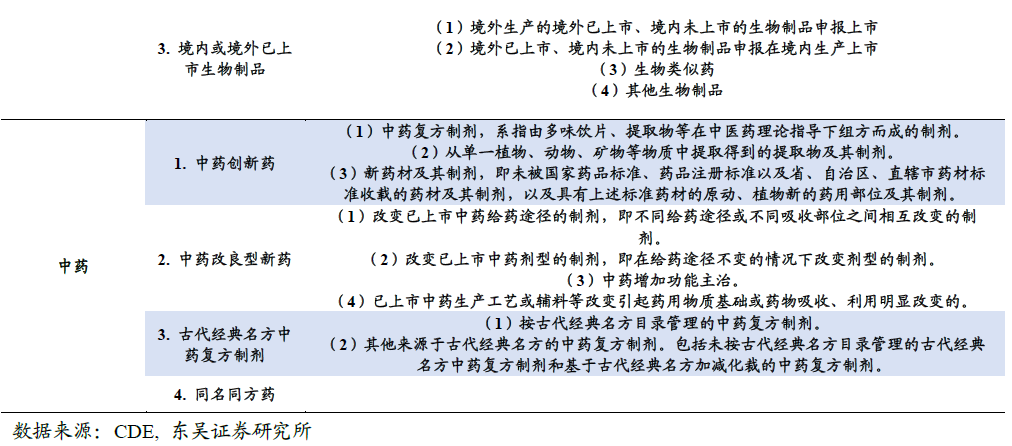

����������ֹ�ע����

����Ͷ��Ҫ��

����Ͷ��Ҫ��

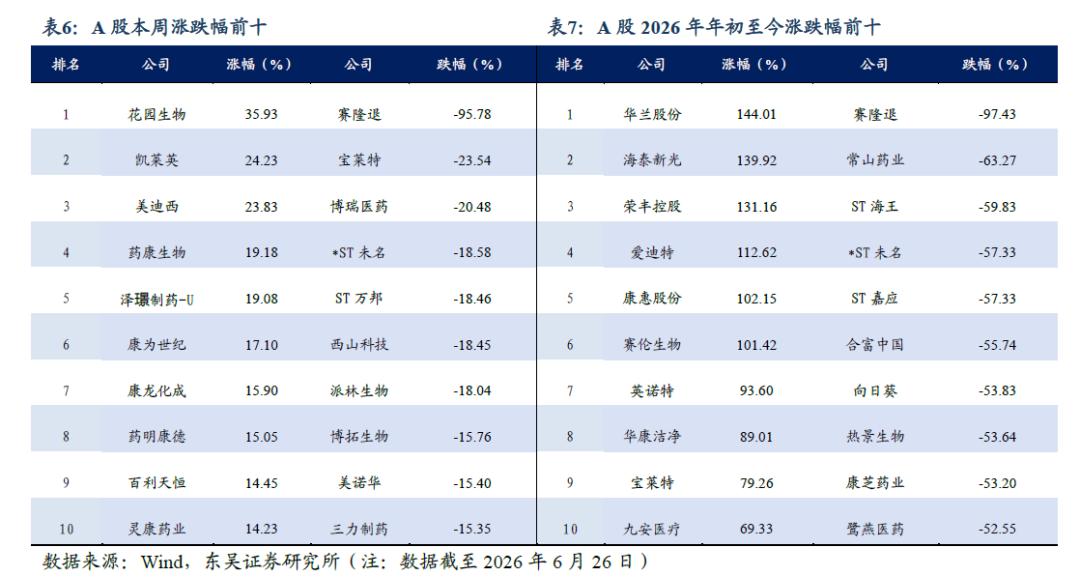

�������ܡ��������A��ҽҩָ���ǵ����ֱ�Ϊ-1.47%��-14.11%����Ի���300�ij���ֱ�Ϊ0.01%��-19.26%�����ܡ���������������Ƽ�ָ���ǵ����ֱ�Ϊ-0.34%��-14.91%������ں����Ƽ�ָ���ij���ֱ�Ϊ7.24%��7.48%������A���Ƿ���ǰ�����+35.93%��������Ӣ��+24.23%������������23.83%����������ǰ��¡�ˣ�-95.78%���������أ�-23.54%��������ҽҩ��-20.48%��������H���Ƿ���ǰ����Ӣ��+19.85%����ҩ��������+17.77%������̩ҽ�ƣ�+14.09%����������ǰҩ�ݰ���-B��-67.84%�����Զ�����-B��-23.74%������������-B��-23.70%����

����CXO�߾����ȳ�����ҵ������á��·�����������CDMO����������ͷ����˾�������ȣ�ҵ���������ۡ��������ǵķ��࣬22��CXO���й�˾2026Q1ʵ�����롢��ĸ�����۷ǹ�ĸ�������ܶ����ٷֱ�ͬ������18.6%��21.9%��63.5%��ҵ���ȸ��ơ��ر����·������������CDMO�����߾���������ȫ���й�����CRDMO�г���������2023-2032�긴����������Լ22.0%��25.9%��̩��ҽҩ�й��顢����˹��ɳ�������ݣ���ͷ����˾���������ʸ�λ���У����ҳ���������ܣ���ҩ�����¶��Ĺ���ϳɷ�Ӧ��������ѳ�10��L������ӢԤ����2026��״�6.9��L����MNC���Ĵ�Ʒ����Ҫ������ͷ����˾���г����жȸߡ����Ÿ���Ķ���Ʒ�ֽ�����ҵ���Σ���˾ҵ��������Ԥ�ڱ��֡������עҩ�����¡�����Ӣ��ҩ���������������ɡ�����������ŵ˼�ȡ�

����6��25�գ�����ҩ��֣�NMPA��������ʾ������ҽҩ�Ļ����ص���Һ��IV���������У����ڸ��۲����ߵ����ơ�6��25�գ�����ҩ��֣�NMPA��������ʾ��ͨ�������������ᰲά߹ण���������������ⰱ߹ण��������У��������ư����ĺ�Ĭ����6��24�գ�����������Trodelvy����ɳ���鵥�������FDA�����ڵ�ҩ�������������鵥��һ�����Ʋ����г��ľֲ����ڻ�ת�������������ٰ���TNBC����

��������˼·:���õ�����ҵ����ֱ�Ϊ:����ҩ>���з���>CXO>ҩ��>��ҩ>ҽ����е�ȣ�������˼·����PD1 PLUS�Ƕȣ������ע�������������ҩ���Ŵ������Z��ҩ�ȡ���ADC�Ƕȣ������עӳ��������ײ�̩����������ȡ���С����Ƕȣ������עǰ������ر��ء�������ȡ�������Ƕȣ������ע��ŵ�ǡ��淽���һƷ��ȡ��Ӵ���ҩ��ͷ�Ƕȣ������ע�ټ����ݡ�����ҽҩ�ȡ���CXO�����ο��з���Ƕȣ������עҩ�����¡�껷�����Ԫҽҩ������������˹������ȡ���ҩ��Ƕȣ������ע���ҩ��������֡��ϰ��ա���ҽ����е�Ƕȣ������ע��Ӱҽ�ơ���Ծҽ�Ƶȡ���AI��ҩ�Ƕȣ������ע��̩�عɵȡ�����ҩ�Ƕȣ������ע����ҩҵ����ʢ��ҩ�����������ȡ�

����������ʾ��ҩƷ��IJĽ��۳�Ԥ�ڣ�ҽ�����߷��յȣ���Ʒ���ۼ��з����Ȳ���Ԥ�ڡ�

����1. ���ܼ���������ҽҩ���������

�������ܡ��������A��ҽҩָ���ǵ����ֱ�Ϊ-1.47%��-14.11%����Ի���300�ij���ֱ�Ϊ0.01%��-19.26%�����ܡ���������������Ƽ�ָ���ǵ����ֱ�Ϊ-0.34%��-14.91%������ں����Ƽ�ָ���ij���ֱ�Ϊ7.24%��7.48%������A���Ƿ���ǰ�����+35.93%��������Ӣ��+24.23%������������23.83%����������ǰ��¡�ˣ�-95.78%���������أ�-23.54%��������ҽҩ��-20.48%��������H���Ƿ���ǰ����Ӣ��+19.85%����ҩ��������+17.77%������̩ҽ�ƣ�+14.09%����������ǰҩ�ݰ���-B��-67.84%�����Զ�����-B��-23.74%������������-B��-23.70%����

��������˼·:���õ�����ҵ����ֱ�Ϊ:����ҩ>���з���>CXO>ҩ��>��ҩ>ҽ����е�ȡ�������ѡ��˼·��

������PD1 PLUS�Ƕȣ������ע�������������ҩ���Ŵ������Z��ҩ�ȡ�

������ADC�Ƕȣ������עӳ��������ײ�̩����������ȡ�

������С����Ƕȣ������עǰ������ر��ء�������ȡ�

����������Ƕȣ������ע��ŵ�ǡ��淽���һƷ��ȡ�

�����Ӵ���ҩ��ͷ�Ƕȣ������ע�ټ����ݡ�����ҽҩ�ȡ�

������CXO�����ο��з���Ƕȣ������עҩ�����¡�껷�����Ԫҽҩ������������˹������ȡ�

������ҽ����е�Ƕȣ������ע��Ӱҽ�ơ���Ծҽ�Ƶȡ�

������AI��ҩ�Ƕȣ������ע��̩�عɵȡ�

��������ҩ�Ƕȣ������ע����ҩҵ����ʢ��ҩ�����������ȡ�

������ҩ��Ƕȣ������ע���ҩ��������֡��ϰ��ա�

����2. ���������߾����ȣ�CDMOͷ����˾�ɼ��ٴ��¸�

��������ҩͶ���ʸ��ƣ�CXO�����������ϡ�ҵ�����ơ����Ź����ⴴ��ҩͶ���ʾ����ȳ������ƣ��·����з�����������ǿ�������ҵ�������ָ����������ǵķ��࣬22��CXO���й�˾2026Q1�������������������١�2026Q1ͬ����2025Q1���롢��ĸ�����۷ǹ�ĸ�������ܶ����ٷֱ�Ϊ18.63%��21.88%��63.48%��һ���������������ټ����������١�

������ҩ�����CDMO��������ֵ��������CROʵ�����۴���������ҵ��ë���������������������Ը���CDMO���ڣ����ġ�ADC��˫���С�������ҩ����ӽ�����ҵ���Σ�����GLP-1�ȴ�Ʒ�����д����г��������ݣ����ܽ�ȱ����ҩ����Ӽ�ֵ����ë���ʸ��ߡ�CRO���ڣ���2025��Q3����ʵ�����������������ٴ�ǰ��Ŀ�۸��붩��ʵ�ָ�������������ë���ʳ������ơ���ˣ����������ģ������������ˮƽ�ȸ��ƣ�CXO��鹫˾ҵ�������������ۡ�

��������CDMO�����߾����ȣ����������Ϊ�����Ĵ�Ʒ����ҵ����������֮����GLP-1ע������ڷ�����/���ĵ�½��������ҵ�����г���ģ�������ֿ����������ο�̩��ҽҩ�й��顢����˹��ɳ�������ݣ�����ȫ�����CRDMO�г�������������㣬��2018���16����Ԫ������2023���31����Ԫ��������������Ϊ14.8%��Ԥ�Ƶ�2032��������188����Ԫ��������������22.0%�������й�����CRDMO�г�������������㣬��2018���2����Ԫ������2023���5����Ԫ��������������26.8%��Ԥ�Ƶ�2032��������43����Ԫ��������������25.9%��

����ȫ����IJ��ܽ�ƽ�⣬ͷ������ҩ����CDMO���ܹ�ģ���ȣ����������MNC��Ʒ�������������������ҵ�����ֳ�������������Խ��Խ��Ķ���ҩ������з�����ҵ��������CDMO���������ʢ��ͬʱCDMO���ܳ���������Ŀǰ���������������ҵ���жȸߣ�MNC���ؽ��ǵĴ�Ʒ����Ҫ������ͷ����˾��ҩ�����¡�����Ӣ���������ʸ�λ���У������ڳ���������ܣ�ҵ�����ֳ������ۡ�������Ϊ������ҩ����CDMO��Ȼ���ڲ��ܽ�ȱ״̬���й�CDMO��˾ƾ����ܡ��ɱ���Ч�ʵȶ�����Ƴ��������ݶδ���Խ�����ȡ�ö���ҵ�����������

����ҩ�����¶Զ���ҵ��IJ���ʼ��2011�꣬���������о�����������������ٴ�ǰ�о������������ơ����տ����������ڳнӴ��������з���Ŀ��Ϊ������ҵ��������������2018�꿪ʼǰհ�Բ��ֲ�½��Ͷ�Ŷ���/�Ѻ����ᣨͳ��TIDES�����ܣ�2023�C2025��Ϊ��������ҵ����֮һ����˾ָ��2026��Tidesҵ��������������40%���ϡ�

��������Ӣ��2018�꿪ʼ���ִ����ҵ��2023�껯ѧ�����ר����������1Ͷ�����ӿ������ҵ�����ܽ��衣2025��ĩ������Ӣ���Ĺ��෴Ӧ�ϳ��ܲ���Ϊ45,000L����˾Ԥ��2026�����һ������69,000L�����������ֶ���δ����������

����3. �з���չ����ҵ��̬

����3.1. ����ҩ/����ҩ�з���չ����������/�걨����/�����ٴ���

����6��25�գ�����ҩ��֣�NMPA��������ʾ������ҽҩ�Ļ����ص���Һ��IV���������У����ڸ��۲����ߵ����ơ�

����6��25�գ�����ҩ��֣�NMPA��������ʾ��ͨ�������������ᰲά߹ण���������������ⰱ߹ण��������У��������ư����ĺ�Ĭ����

����6��24�գ�����������Trodelvy����ɳ���鵥�������FDA�����ڵ�ҩ�������������鵥��һ�����Ʋ����г��ľֲ����ڻ�ת�������������ٰ���TNBC����

����6��24�գ����������߰���������Ʒ����IBrance����FDA������Ӧ֢���������������鵥�������ϻ����������鵥���������ڷ�������ά�����ƾֲ����ڻ�ת����HR+/HER2+���ٰ����ߡ���ҩ���ǵ�һ�����������HR+/HER2-���ٰ���HR+/HER2+���ٰ����ߵ�CDK4/6���Ƽ���

����6��24�գ�����������Trodelvy����ɳ���鵥�������FDA�����ڵ�ҩ�������������鵥��һ�����Ʋ����г��ľֲ����ڻ�ת�������������ٰ���TNBC����

����3.2. ����ҩ���������������С��ٴ��걨���

����3.3. ��Ҫ�з�����һ��

����6��24�գ�����ϸ������һ�����ʵ������ I/II ���ٴ����飬���� SCTB41 ���� SCTB39G�������ϻ����ϱ����ƣ����ڳ������ڶ���ʵ�������ߵİ�ȫ�ԡ������ԡ�ҩ������ѧ������������Ч��

����6��24�գ�������������CAN016������HER2�Ŀ���ż��ҩ�ADC�����й���չ��I/II���ٴ����飬����������������ʵ���������еİ�ȫ�ԡ������Լ�������Ч��

����6��24�գ�Eli Lilly ������һ����ڰ������ģ�Eloralintide��AMYR�����ģ��� I ���ٴ����飬���������ڳ��ػ���ֳ����������ж��ȵ��������Լ���л���ָ���Ӱ�졣

����4. ��ҵ�������ܶ���

����5��29�գ�Ϊ����ʵ����ҩ��֡���ǰ���롢һ��һ�ߡ�ȫ��ָ����������������Ҫ��ǿ��������ҩ�����ĵĹ�ͨ�������۽������Դͷ�Դ��º�������ҩ���з��еĿ�ѧ���⣬������������ҩ���з�Ч�ʣ�ҩ��������֯�ƶ��˺�����������ҩ���з������Ե�ƻ������ذ��ƻ�-���족�����Է���֮�����������üƻ�Ҫ���������ύ��������������ҩ���ٴ��з�ʵʩ��ܡ�����ҩ���������ۿ����ƻ��������Ե��ÿ�ܽ���Ϊȫ���з����������������㺱��������ǿ�����Լ������ٴ��ε����������������ƣ���ļ��5�ꡣ

����5��29�գ����Ҿ�ICH�����칫����ҩ�������������ƻ���6�µ������ھٰ�ICH ��E11A���������ơ�ָ��ԭ����ر����µĶ������Ʋ�����ʵ����ѵ�ᣬ����ҽҩ��ҵ�������ٴ��о��ߡ�����ͳ�����ٴ�ҩ��ר�Ҽ���ܿ�ѧ�����Ա��

����5. ����ع�

�������ܡ��������A��ҽҩָ���ǵ����ֱ�Ϊ-1.47%��-14.11%����Ի���300�ij���ֱ�Ϊ0.01%��-19.26%�����ܡ���������������Ƽ�ָ���ǵ����ֱ�Ϊ-0.34%��-14.91%������ں����Ƽ�ָ���ij���ֱ�Ϊ7.24%��7.48%��

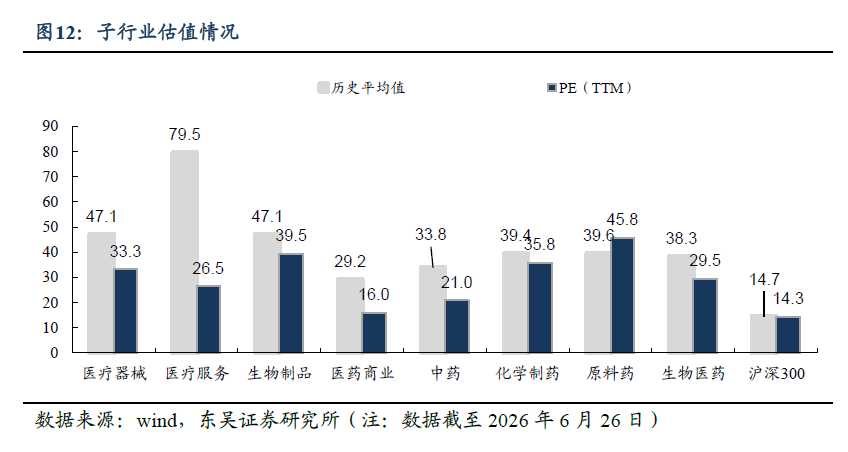

����5.1. ҽҩ��ӯ���٣�ҽҩָ����ӯ��Ϊ29.54��������ʷ��ֵ��8.81��

��������2026��6��26�գ�ҽҩָ����ӯ��Ϊ29.54�������������½�0.41����������ʷ��ֵ8.81��������300ָ����ӯ��Ϊ14.34����ҽҩָ����ֵ�����Ϊ106.0%�����������½�1.4pp��������ʷ��ֵ73.6pp��

����5.2. ҽҩ�Ӱ���٣�����ҽ�Ʒ����Ƿ��ϴ�

��������ҽ�Ʒ���7.90%���Ƿ���ǰ����ҽҩ��ҵ��-6.42%����ҽ����е��-5.76%������ҩ��-4.78%���ȵ�����ǰ��

����5.3. ���ɱ���

��������A���Ƿ���ǰ�����+35.93%��������Ӣ��+24.23%������������23.83%����������ǰ��¡�ˣ�-95.78%���������أ�-23.54%��������ҽҩ��-20.48%��������H���Ƿ���ǰ����Ӣ��+19.85%����ҩ��������+17.77%������̩ҽ�ƣ�+14.09%����������ǰҩ�ݰ���-B��-67.84%�����Զ�����-B��-23.74%������������-B��-23.70%����

����6. ������ʾ

����1��ҩƷ��IJĽ��۷��ȼ�����Ԥ�ڣ�

�������ҼӴɷ�Χ��ҩƷ�ͺIJĵļ��ɴ�����ҩƷ�ͺIJĵĴ�����ۣ����Ź���ҽҩ�������г��ľ����Ӿ磬���ɶԽ��۵��ƶ����ý���������ԣ�δ��ҩƷ�ͺIJļ��ɽ��۷��ȿ��ܻᳬԤ�ڣ�����ҵ��������ɽϴ�Ӱ�졣

����2��ҽ�����߽�һ�������ȣ�

����ҽ������Ϊ�й�ҽҩ��ҵ���һ֧��������֧�����߱仯����ֱ�ӵ�����ع�˾ӯ��ˮƽ���������仯��

����3����Ʒ���ۼ��з����Ȳ���Ԥ�ڡ�

����7. ��¼