来源 :Au化工2023-08-31

开源化工团队

金益腾 S0790520020002

蒋跨跃 S0790122010041

龚道琳 S0790522010001

张晓锋 S0790522080003

毕挥 S0790523080001

徐正凤 S0790122070041

杨占魁 S0790122120028

宋梓荣 S0790123070025

李思佳 S0790123070026

公司信息更新报告

2023Q2归母净利润环比下降22.25%,看好公司产业链延伸潜力

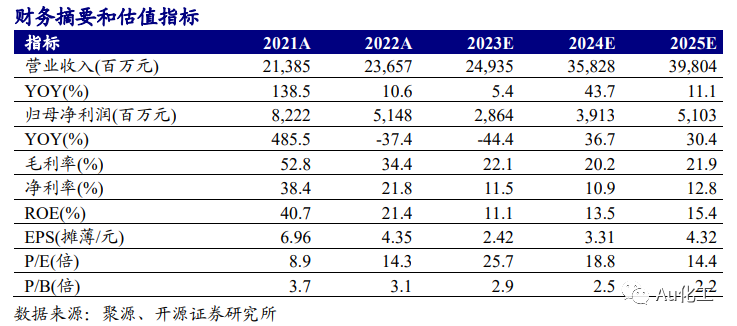

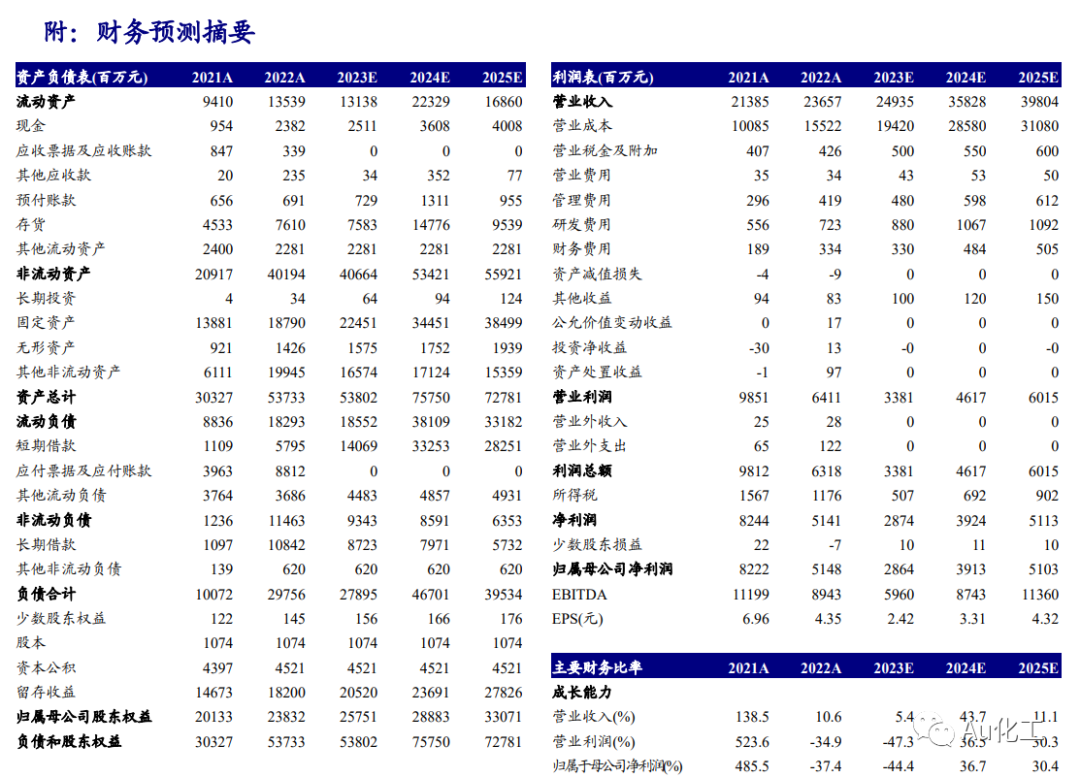

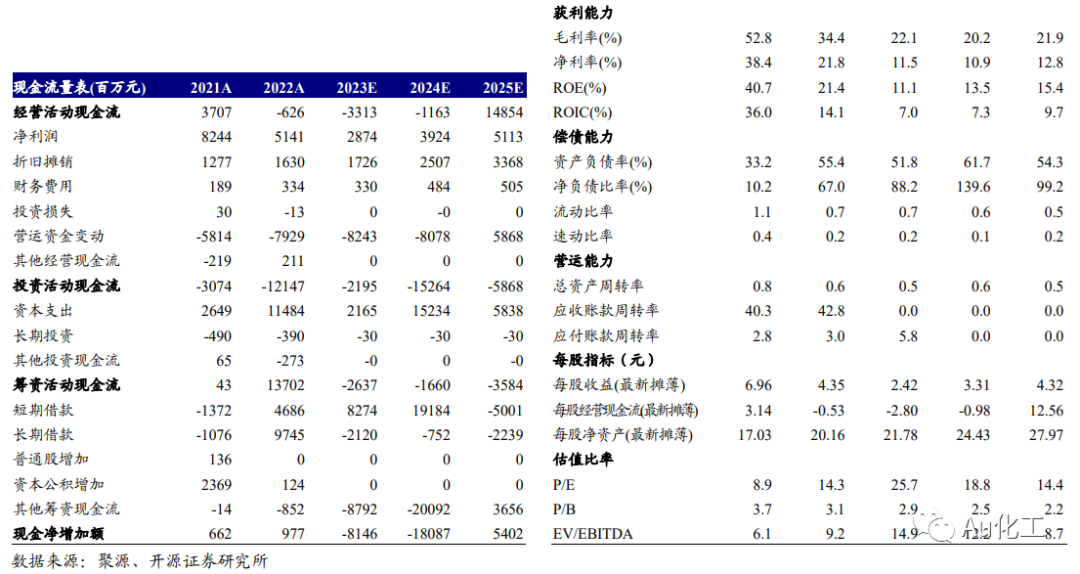

公司发布2023年半年报,实现营业收入119.38亿元,同比下降8.17%,实现归母净利润17.82亿元,同比下降49.71%。其中,2023Q2公司实现营收62.09亿元,环比增长8.38%,实现归母净利润7.80亿元,环比下滑22.25%。考虑到工业硅、有机硅与多晶硅价格下跌超出预期,我们下调2023-2025年公司盈利预测,预计2023-2025年公司归母净利润分别为28.64(-22.52)、39.13(-34.75)、51.03(-40.09)亿元,EPS分别为2.42(-1.91)、3.31(-2.94)、4.32(-3.39)元,当前股价对应PE分别为25.7、18.8、14.4倍。我们看好公司作为国内工业硅与有机硅龙头,向下游光伏等产业链延伸的潜力,维持“买入”评级。

2023H1工业硅、有机硅量增价减,导致公司业绩承压

销量方面,2023H1公司工业硅、有机硅销量分别42.15、34.57万吨,同比+26.92%、+31.36%,其中2023Q2销量分别24.08、18.54万吨,环比+33.25%、+15.62%。价格方面,根据百川盈孚数据,受下游需求疲软与新增产能释放的影响,2023H1工业硅与有机硅DMC均价分别为16229、15883元/吨,同比-19.36%、-45.01%,其中2023Q2均价分别14810、14789元/吨,环比-16.19%、-12.98%。当前工业硅与有机硅价格均已跌破行业盈亏平衡线,生产企业多处于亏损状态,成本端支撑较强。未来伴随国内经济的复苏,工业硅与有机硅盈利有望逐步修复。

光伏产业链项目稳步推进,一体化布局有望为公司贡献重要业绩增量

根据公司公告,公司子公司中部合盛的年产20万吨高纯多晶硅项目与东部合盛的年产20万吨高纯多晶硅项目预计分别于2023Q3、2024Q1陆续投产。同时,公司年产20GW光伏组件项目与年产150万吨新能源装备用超薄高透光伏玻璃制造项目也分别预计于2023Q4、2023Q3陆续投产。此外,公司通过子公司合盛新材布局第三代半导体产业的研发与制造,目前合盛新材2万片宽禁带半导体碳化硅衬底及外延片产业化生产线项目已通过验收并具备量产能力,产品也得到了市场的积极反馈。公司不断加快光伏等下游产业链延伸的步伐,未来有望为自身贡献重要的业绩增量。

风险提示:项目投产不及预期、下游需求不及预期、原材料价格大幅波动等。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2023.08.31

开源化工团队介绍