“根据方红承本人的申请,法庭在庭前电话通知合盛硅业董事长罗立国作为证人出庭,但是罗立国以所谓的有工作、出差在外为由,拒绝到庭作证,而这些并非是可以不到庭作证的法定理由。”1月31日上午8点,合盛硅业(603260)原总经理方红承家属在公众号上对外发布了“关于29日、30日庭审情况的公告”,按照他们的说法,在29日、30日的庭审当中,合盛硅业董事长罗立国均未出现。

2024年1月29日、30日,平湖市人民法院公开开庭审理了方红承、方红兴兄弟涉刑事案件。

此前,该案件由于方红承家属2023年11月在网络上公开举报罗立国而备受市场关注,就在2024年1月26日其家属又爆出再次实名举报罗立国,这也引发了监管关注。

上交所1月28日晚曾向合盛硅业下发监管工作函,处理事由为“就公司有关举报事项明确监管要求”。随后,合盛硅业发布澄清公告以证清白。

合盛硅业与方红承家属双方各执一词,究竟孰是孰非一时也难以判断。

但是,二级市场受到了明显的影响,1月31日,合盛硅业的股价以下跌0.95%报收43.80元,公司市值跌至518亿元左右。

再次庭审恢复时间待定

方红承与罗立国的这场纷扰起点源自股权问题。

按照其家属方面的说法,方红承在合盛硅业工作期间,他以两种方式获得了少量合盛硅业股权,但离职后,罗立国一直想让他放弃股权,双方因此产生了纠纷。

讨要无果后,2021年,方红承通过民事诉讼的方式起诉维权。

方红承家属的举报信指出,罗立国在与方红承的股权纠纷官司中败诉后,拒不履行判决的同时,反告方红承涉嫌职务侵占和非法受贿,并以将公司搬离嘉兴市为由,要挟地方对方红承进行打击报复,将“罪名”坐实,导致方红承及其兄弟方红兴被关押至今。

即2022年6月,合盛硅业状告方红承在职期间利用职务便利,与其弟弟方红兴在帮助销售处置“水解油”项目时获利,方氏兄弟于5个月后因涉嫌职务侵占被逮捕。

直至2023年11月,方红承家属发布举报信,罗立国与方红承之间的矛盾才公之于众。

在延期两个月之后,即2024年1月29日,方红承涉嫌非国家工作人员受贿罪、职务侵占罪一案在浙江嘉兴平湖人民法院开庭审理。

1月31日上午,方红承家属在其公众号上发布了“关于29日、30日庭审情况的公告”,其中提及几个关键问题,如“本案不应由平湖市人民法院管辖的理由”、“相关政府部门包庇掩盖违法生产‘水解油’的情况”以及“案件审讯的侦查人员参与旁听”。

“1月30日上午,在发现参与违法审讯的侦查人员全程旁听案件等严重违法问题后,又鉴于本案从立案到审判全流程的人为干预司法、操纵案件的情况迟迟未能解决,方红承对平湖市人民法院能否继续公正审理本案产生了强烈的质疑,并拒绝继续配合法院的违法审理,要求休庭、将案件移送嘉兴以外的法院审理,本案因此休庭,再度开庭时间尚无通知。”方红承家属在公众号中表示,至1月30日下午5点,法庭宣布,翌日上午的庭审暂时取消,恢复时间待定。

被举报伪造公文欺诈上市

就在方红承兄弟案件开庭审理之前,其家属1月26日在公众号上发布了“再次实名举报千亿富豪、合盛硅业董事长罗立国:伪造公文、隐瞒危废处置、欺诈上市”的文章。

举报内容的焦点有4个,分别是“合盛硅业在2017年上市前夕涉嫌伪造行政机关公文骗取上市”、“合盛硅业未按照证监会反馈意见要求,如实披露排放污染物和排放量的情况,尤其是未如实披露‘低沸物’和‘水解油’的处置情况”、“合盛硅业还在《招股说明书》中刻意隐瞒大量安全生产和环保隐患问题”以及“罗立国董事长及合盛硅业隐瞒公司股权激励计划和股权代持情况,未依法披露高管持股真实情况,欺骗证券监管部门和广大股民。”

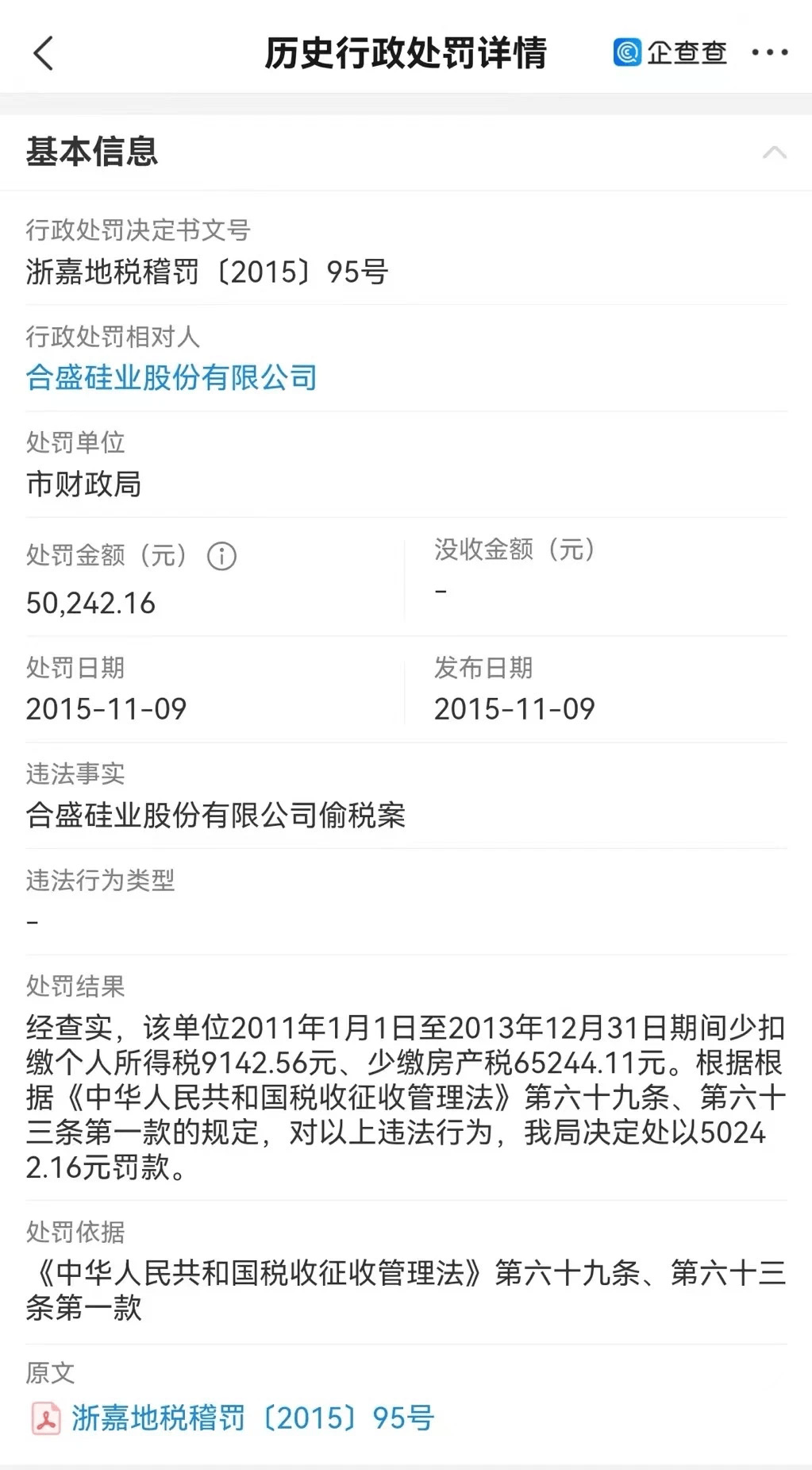

其中,“在2017年上市前夕涉嫌伪造行政机关公文骗取上市”较为关键,方红承家属在公众号中表示,2011年1月1日―2013年12月31日期间,合盛硅业少扣缴个人所得税约9142.56元、少缴房产税约6.52万元。对此,2015年11月9日,嘉兴市地方税务局第三税务分局作出《税务行政处罚决定书》(浙嘉地税稽罚[2015]95号),对合盛硅业处以罚款约5.02万元。

但是,对于上述行政处罚,合盛硅业并未在《招股书》中披露。

按照方红承家属的举报,合盛硅业为了IPO顺利上市,隐瞒了税务部门开具的真实行政机关公文,并人为伪造了另一份行政机关公文。

根据公众号中的截图显示,伪造的公文落款日期为2015年12月17日。原公文与伪造公文的差别在于,一个是“上述处罚不属于重大税务行政处罚”,一个是“经查实后决定撤销《税务行政处罚决定书》”。

《2015年情况说明》中,税务机关以违法行为轻微,决定对合盛硅业不予行政处罚,即已撤销了已经作出的行政处罚。但在《2017年情况说明》中,税务机关认为,对合盛硅业的税务行政处罚不构成重大税务行政处罚,即税务行政处罚仍然存在,只是不严重。

1月29日,合盛硅业针对举报发布了澄清公告,并表示“敬请广大投资者依据正规官方渠道信息进行投资价值判断。公司一直遵守国家法律法规,严格履行信息披露义务,公司相关信息以公司公告为准,请广大投资者理性投资,注意投资风险。”

但是针对税务事项的举报,合盛硅业在澄清公告中称,相关事项正在核实中。

该场纠纷对于合盛硅业的股价影响较大,自方红承家属于2023年11月15日发布首篇文章至今,合盛硅业的股价从56.27元跌至2024年1月31日的43.80元,跌幅达到22%,公司市值蒸发了逾140亿元。