来源 :华夏能源网2025-02-17

导读:惊呆了!还可以这么玩,学习了!

内卷加剧的光伏企业,又祭出了一招“杀招”。

资产支持证券,而资产支持证券的底层资产,竟然是光伏企业的应收账款!

这是盘活光伏企业现金流的好的融资方式,但也存在很大的风险。我早已提醒:内卷加剧的光伏行业可能存在大量应收账款风险。而这家企业似乎要将应收账款风险推向资本市场了。

当然这对于缓解标的公司现金流是十分有益的。但同时,会不会加剧光伏内卷和“豪赌”呢?

当然,对于优秀的企业来说,苦于现金流问题,可以通过这样的方式来获取资金,维系自己的经营和成长。

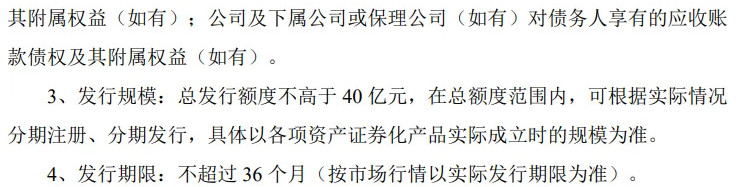

合盛硅业于2025年2月12日公告,拟发行资产支持证券,规模不超过40亿。底层资产则是:供应商或保理公司对公司及下属公司的应收账款债权及其附属权益(如有);公司及下属公司或保理公司(如有)对债务人享有的应收账款债权及其附属权益(如有)。

意思就是,公司欠上游的钱和下游欠公司的钱,都用来资产证券化了,规模呢,先搞个不超过40亿。而公司呢,自己在做个增信,万一换不了,公司在兜底。

下图是合盛硅业的负债表主要数据:

我们看到,合盛硅业其实货币资金早已拙荆见肘了,仅有十余亿,而公司固定资产+在建工程高达600多亿之巨。

其次,合盛硅业的应收账款及票据规模其实不大,只有10来亿,而公司应付票据和账款规模高达168亿。表明合盛硅业对上游支付款项的压力是比较大的。而此次资产证券化,通过上下游负债一起资产证券化,来缓解公司的资金压力。

就问,为何不去银行借款呢?因为公司负债率已经较高,且长短期借款也达到了200多亿规模。

而合盛硅业的应收账款规模并不高,主要是应付账款(即上游对合盛硅业的应收账款)。那么这笔融资,很容易被理解,是为了缓解合盛硅业逐步到期的供应商资金压力。此举也意味着,合盛硅业将继续维持超高的上下游占款以保持岌岌可危的现金流。

对于这件事情怎么看?

1、缓解光伏企业资金压力。

这样的方式,自然是可以大大缓解光伏企业的现金流压力,特别是应收账款规模较高的企业。因为应收票据可以在银行贴现融资,而应收账款则不可以,需要转为应收票据才可以。

那么,应收账款如果可以通过证券化来获得融资,则可以缓解企业的资金压力。我们知道,许多光伏企业皆具有大量的应收账款,这无疑提供了一种思路。

2、风险转向资本市场

合盛硅业发行的资产支持证券如果被广泛沿用,则可能出现,光伏企业业已存在的应收账款风险转向资本市场。虽然企业可以进行增信,但如果内卷加剧,企业本身不具备偿付能力,则这种增信的意义本身也不大。

3、加剧内卷和风险。

通过资产证券化,可以缓解资金压力,使得企业经营可能更加“内卷”,不利于短期“控制内卷”。同时负债表扩大,可能加剧债务风险,这种债务风险蔓延至资本市场。

这件事,突然让我想到了,美国房地产次贷危机,就是将“垃圾债”不断通过资产证券化来滚雪球引发的危机。

而光伏行业内卷加剧,已知将会有一半以上的企业将倒下。那么,光伏企业的部分应收账款资产证券化,是否可能是“垃圾债”呢?

你怎么看?