导读:

光伏上游企业去年的经营是最惨淡的,有一家光伏上游企业的业绩却风景独好。

这家企业便是硅王合盛硅业,以持续超预期的经营业绩惹来众人艳羡。一面是光伏行业上游产业链惨遭内卷屠戮,一面是合盛硅业经营的“稳健经营”。这其中到底有什么奥秘呢?看完2024年及2025年Q1财报和2024年审计报告,我不禁发出三大疑问:

公司在建工程为何长期高于固定资产,庞大的在建工程何时转固?

应收账款规模为何如此稀少,透露了什么样的商业模式?

工业硅持续暴跌,续创新低,他的毛利率缘何仍然坚挺?

持续坚挺的经营业绩

如果单看财务报表,合盛硅业的经营情况,着实让人艳羡。在行业雪崩似的内卷之下,合盛硅业还能有如此稳健的经营,实属难得。

在工业硅持续暴跌的去年第四季度和今年第一季度,合盛硅业单季度净利润仍取得了2.5亿以上的经营业绩,令人瞠目。

当然,合盛硅业以行业最低的成本傲视群雄,不仅仅是依靠技术降本带来的优势,更有新疆自建电厂的廉价能源优势。总之,拥有全行业最低的工业硅成本,穿越周期自然成为了可能。

公司通过技改大幅提高产能利用率,2024年工业硅全年产能利用率高达153%

但我今天不太想讨论这些已经呈现出来的经营状况或者产业生态。着重说一些令我百思不得解的疑问吧!

庞大的在建工程何时转固

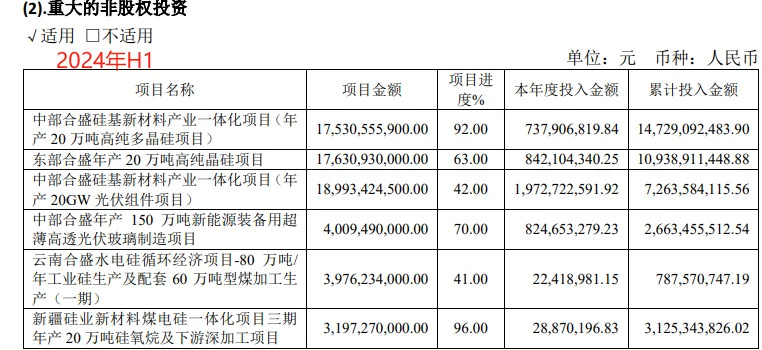

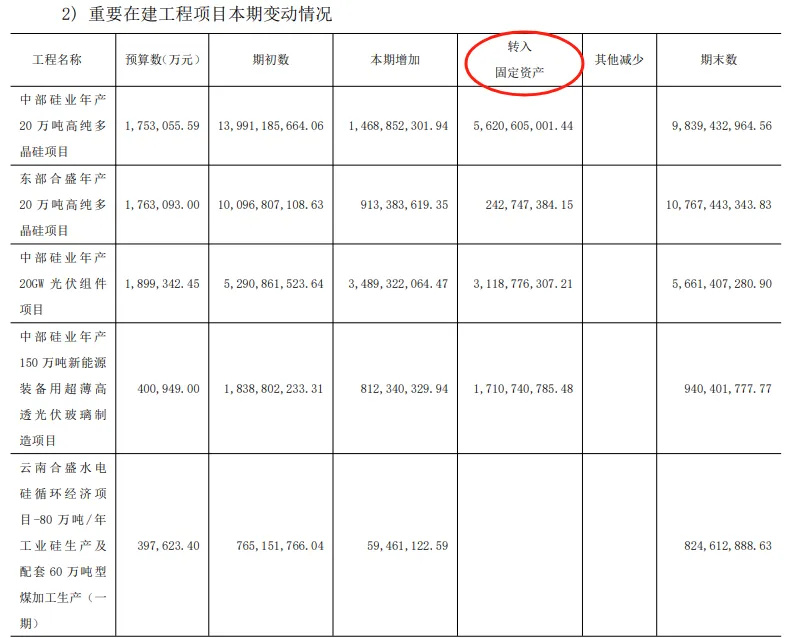

如上图所示,公司至2025年Q1仍拥有361亿在建工程,超过固定资产的326亿。在建工程规模持续超过固定资产,在我印象中,并不多见,甚至十分罕见。而这数百亿的在建工程存量已经维持若干个财报期了。

我不禁想问,这些在建工程何时转固?翻看了在建工程科目:

公司有大量的项目,在半年内几乎没有变化,看着2025年Q1高悬的在建工程总额,预期也没有太大的变化。甚至2024年全年累计投入的154亿大项目,完工了92%,但2024年全年仅投入区区14.68亿。

当然,对于公司庞大在建工程缘何迟迟未能投入使用,每家公司情况不一样。笔者只是疑问罢了。

在建工程不转固,有什么样的好处呢?DeepSeek给出了很好的解释:

公司2024年固定资产折旧总额为29亿,如果庞大的在建工程全部变为固定资产,那么将增加庞大的固定资产折旧,预期超30亿。

那么可能会出现大量的亏损。如果考虑到其他费用的增加,可能亏损愈加严峻。

那么事实如何呢?我们从审计报告中不难发现:

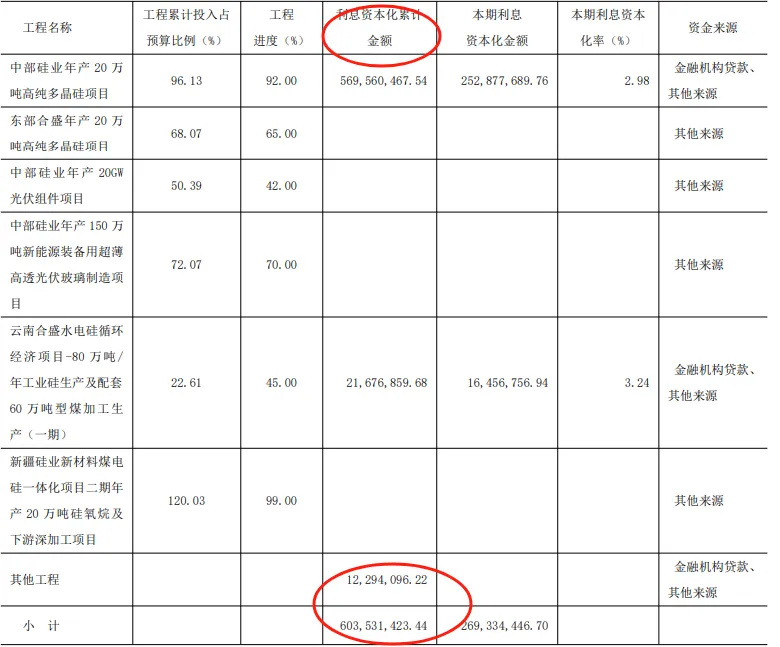

公司在2024年合计在建工程转固总额为137亿,但仍存在总额为361亿的在建工程未转固,而2024年下半年实际投入已经相当少。而多晶硅项目则存在200亿以上的在建工程总量。而中部合盛的完工率已高达92%,投入资金已高达96%!

2024年公司在建工程利息资本化累计金额高达6亿,本年度资本化金额为2.69亿。

这里就不做过多揣测了,看官可自行往下推算。

应收账款的玄机

2025年Q1合盛硅业拥有应收账款余额为7.1亿,少量应收票据全部贴现融资(PS这一丢票据也全部贴现了,真的是极致融资了)。

作为光伏或者其他大宗行业的上游,合盛硅业拥有如此低的应收账款实在颇让人费解。如果从逻辑角度来看,可能因为加大了对下游的优惠,加快回款,以支撑公司现金流。其二,可能就是公司产品非常紧俏,下游处于弱势。

从分析角度来看,第二个原因显然不合适,因为工业硅正处于严重的供需失衡阶段,价格暴跌,工业硅企业怎么可能非常强势呢。这显然极不符合逻辑。

如果是加大优惠,也非常好理解,可公司偏偏还拥有全行业非常高的毛利率水平。

有人给我解释说,其实通过贸易商回款,压力可能给了贸易商,并给了贸易商比较好的条件。这可能也解释了公司客户应收账款比较分散的原因了。(这里过于敏感,具体细节就不做描述了。)

如若如此,公司在销售端可谓是“花式辈出”啊,且可能存在不可测的风险。

虽然公司应收票据及账款规模远比光伏友商要好很多,但公司应付账款和票据规模可一点都不少啊!

而且公司的应付票据和账款科目中几乎全是应付账款和较少的票据,也颇为奇特。应付账款180亿,相当于过去三个季度的营收总和,厉害了!具体应付账款分拆如下(2024年Q4):

我们看到应付账款高达148亿为工程设备款,规模之大令人咋舌,远超合盛硅业货币资金储备的21亿。着实浮夸了些。

如果不考虑公司特殊优惠和花式手段,公司这一应收与应付之间的剪刀差,则为公司提供了大量“现金流”,促使整体负债率看起来并不高,但实际风险仍不容小觑。

工业硅暴跌

业绩仍然坚挺

工业硅期货这几个季度持续暴跌,创出了历史新低。

2025年Q1从11000跌至9800至今主力合约收报8800左右,连续重挫,其中Q1跌幅达到了惊人的12%+,而公司毛利率几乎没有什么变化。

不知道是不是公司控本能力增强所致,包括电价及技改导致的产能利用率提升等有关,但感觉也不至于这么浮夸吧。

那是不是与前述所说的贸易商策略有关呢,也不得而知。只是颇让人疑惑。

花式融资的背后

合盛硅业于2025年2月12日公告,拟发行资产支持证券,规模不超过40亿。底层资产则是:供应商或保理公司对公司及下属公司的应收账款债权及其附属权益(如有);公司及下属公司或保理公司(如有)对债务人享有的应收账款债权及其附属权益(如有)。

意思就是,公司欠上游的钱和下游欠公司的钱,都用来资产证券化了,规模呢,先搞个不超过40亿。的确是非常花式的融资方式。

此外,公司可怜的应收票据也全部拿来贴现了,而公司股东也存在大额股权质押。

(数据来源东方财富CHOICE)

(数据来源东方财富CHOICE)

结合公司非常低的应收,非常高的应付,着实让人艳羡了!

对于笔者所描述的上述问题,在发文前已经致函合盛硅业证券部门以求说明,但具体解释并不能令我满意,详情如下:

您好!根据您的提问公司相关回复如下:

1.公司已依据企业会计准则,逐步完成了资产的转固工作。未来公司也将继续遵循会计准则的相关规定进行转固。

2.公司的应收账款回收速度较快,应收账款余额占总收入的比例较低。对于应付账款,公司通常采取分期支付的方式,部分项目决算款项因项目周期较长尚未支付,因此存在一定的差异。

3.毛利率的提升主要是由于两方面的原因:一是工业硅相关原材料的价格有所下降;二是有机硅产品的售价有所上涨。