在资本市场深化改革与穿透式监管理念持续推进的背景下,上市公司信息披露的质量已成为维系市场公平性与定价效率的核心基石。随着2026年监管框架的进一步细化,对于披露内容中“真实、准确、完整、及时”的四大维度要求,已由形式审查转向深度实质审查。信息披露不仅是上市公司与投资者沟通的桥梁,更是防范内幕交易、操纵市场等违法违规行为的第一道防线。当披露内容出现语义模糊、选择性提示或滞后反馈时,市场定价机制往往会发生扭曲,导致资源配置功能的失效,进而损害广大中小投资者的合法权益。

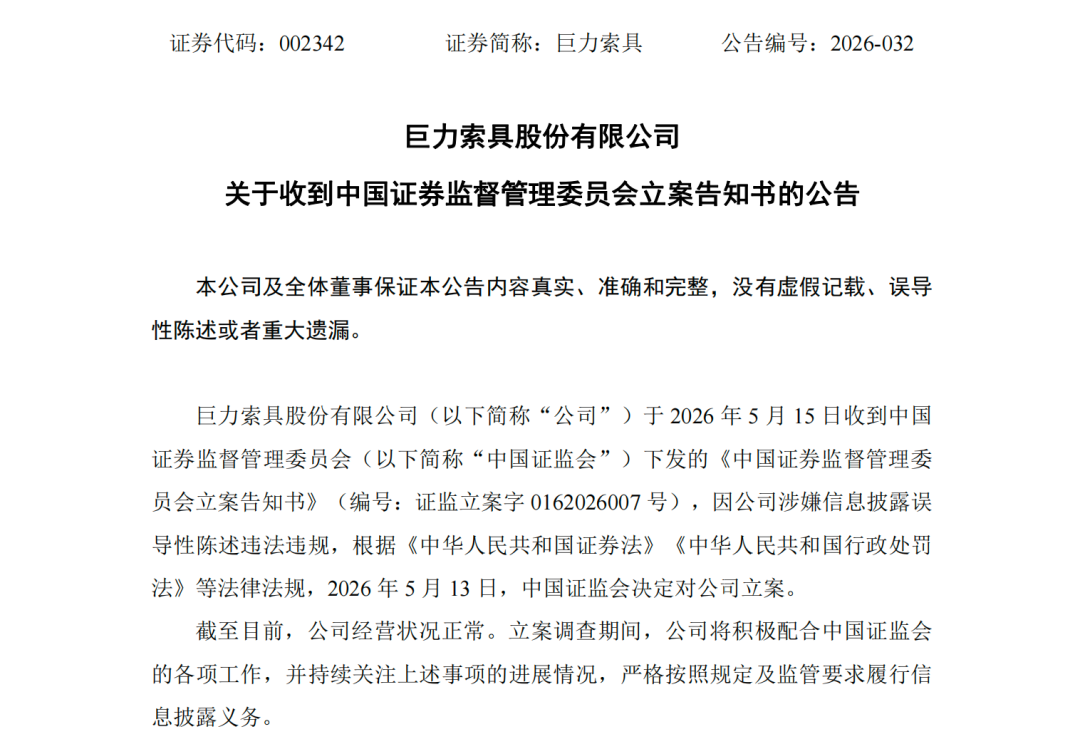

近期,巨力索具(002342.SZ)因涉嫌信息披露误导性陈述被中国证监会立案调查,这一事件再次敲响了关于“概念炒作”与“实质披露”边界的警钟。与此同时,景津装备(603279.SH)在发布减持公告前夕出现的股价精准下跌与成交量异动,则引发了专业领域对于内幕信息管控及潜在内幕交易的高度关注。这两起案例虽然在表现形式上有所不同,但本质上都指向了上市公司在特定敏感节点下,如何履行法定的合规义务,以及其背后的治理结构是否存在实质性的运行瑕疵。

巨力索具“航天概念”虚实:互动平台定性宣发与定量数据缺失的信披合规拷问

巨力索具在2025年末至2026年初的股价异动,呈现出一种基于“高精尖概念”精准投喂后的泡沫化演进特征。从2025年12月17日股价启动,到2026年2月11日触及阶段性高点,公司股价涨幅超过100%,甚至一度达到200%的峰值,而其底层的支撑逻辑正是所谓的“商业航天核心供应商”身份。

公司在深圳证券交易所互动易平台及多次机构调研中的表述,被认为存在过度渲染特定业务而忽视整体风险的嫌疑。2025年12月,公司频繁提及为国内可回收火箭提供了“捕获臂装置”及“试验拉索装置”等产品支持。这种表述在文字逻辑上虽然可能基于特定订单事实,但在投资者心理层面构建了一个极具想象空间的“航天高科技”图景。

下表对巨力索具披露的业务定性与后续澄清的定量数据进行了多维度对比:

这种披露方式疑似违背了《上市公司信息披露管理办法》中关于“准确”和“完整”的要求。特别是当投资者多次追问业务具体占比时,公司仍未予以正面回复,这种行为在某种程度上可能构成了对市场炒作氛围的默许与配合。

在2025年12月至2026年2月长达两个月的时间里,市场持续流传公司中标数亿元航天大单的信息。作为上市公司,在股价多次触及异常波动标准时,其《关于股票交易异常波动的公告》理应详尽排查并提示此类重大传闻风险。然而,巨力索具选择在股价翻倍、实控人完成一系列资本运作后,才于2026年2月11日发布“被动式”澄清。这种信披时间节点的安排,疑似利用了市场信息的不对称性,为特定资金的离场或持股结构的调整预留了充足的“温床”。

巨力索具收警示函深度剖析:监督者与执行者身份重叠,审计委员会何以形同虚设?

在股价暴涨的前夜,巨力索具控股股东巨力集团进行的一笔协议转让,其商业实质与时间巧合性引发了市场的深度质疑。

2025年11月28日,巨力集团公告拟以6.48元/股的价格,向上海步润尊享1号私募证券投资基金转让5%的股份。该价格在当时虽接近市价,但随着股价在短短两个月内飙升至20元附近,受让方在过户完成时(2026年2月5日)已坐拥数亿元的浮盈。

这种转让安排在逻辑上存在以下不合理之处:

1、转让时机精准性:转让协议签署于股价暴涨前的极短时间内。

2、受让方身份隐忧:尽管公告称双方无关联关系,但上海步润作为一家规模有限的私募基金,在此时点大举介入且随后精准享受“概念溢价”,其背后的出资人结构是否涉及关联方代持或利益输送,仍需穿透式核查。

3、过户节奏配合:交易直到股价达到高点附近才完成过户,此时受让方锁定期开始计算,而此时点恰好与公司频繁披露“航天概念”的时间段高度重合。

2026年2月,随着股价被推升至历史高位,实控人杨氏家族成员并未选择直接减持,而是启动了密集的股权质押流程。2月2日至2月10日,巨力集团及杨建忠、杨会德分别质押了大量股份。

根据风险评估模型,高位质押的本质是将泡沫化的市值转化为实打实的现金流。一旦股价因澄清公告(2月11日发布)而崩盘,质押人虽然面临平仓风险,但实际上已经通过质押融资实现了利益的“提前锁定”。这种操作模式在规避减持限制的同时,实现了资产的风险转嫁,其合规性与对中小投资者的公平性值得商榷。

巨力索具警示函复盘:当“既当裁判又当运动员”成为治理常态

巨力索具被河北证监局出具警示函的事实,揭示了公司内部控制制度在执行层面的崩塌。应收账款账龄划分的错误,不仅是会计处理的技术性问题,更是反映了管理层对财务报表真实性的审慎态度缺失。

2023年度,公司因部分暂估应收账款账龄计算不准确,导致少提坏账准备214.91万元。虽然金额在财报整体规模中占比有限,但在公司处于亏损边缘或微利状态时,这种“差错”可能起到调节报表、规避亏损的作用。

下表展示了会计差错更正对2023年利润表的核心影响:

应收账款账龄审计是财务审计中最基础的底稿要求。对于一家上市多年的企业,出现如此基础性的核算错误,说明其财务内控系统存在系统性的漏洞,不排除管理层凌驾于控制之上的可能性。

应收账款账龄审计是财务审计中最基础的底稿要求。对于一家上市多年的企业,出现如此基础性的核算错误,说明其财务内控系统存在系统性的漏洞,不排除管理层凌驾于控制之上的可能性。

监管发现,巨力索具的高管曾违规兼任审计委员会成员,且薪酬方案审议不符合正当程序。

审计委员会作为董事会内部监督财务报告和内部审计的核心机构,其成员的独立性是保证财务真实性的最后一道防线。当监督者与执行者身份重叠,所谓的“财务审核”便流于形式。这种家族式管理的随意性,直接导致了公司在政府补助披露、重大合同提示等合规环节的全面失守。

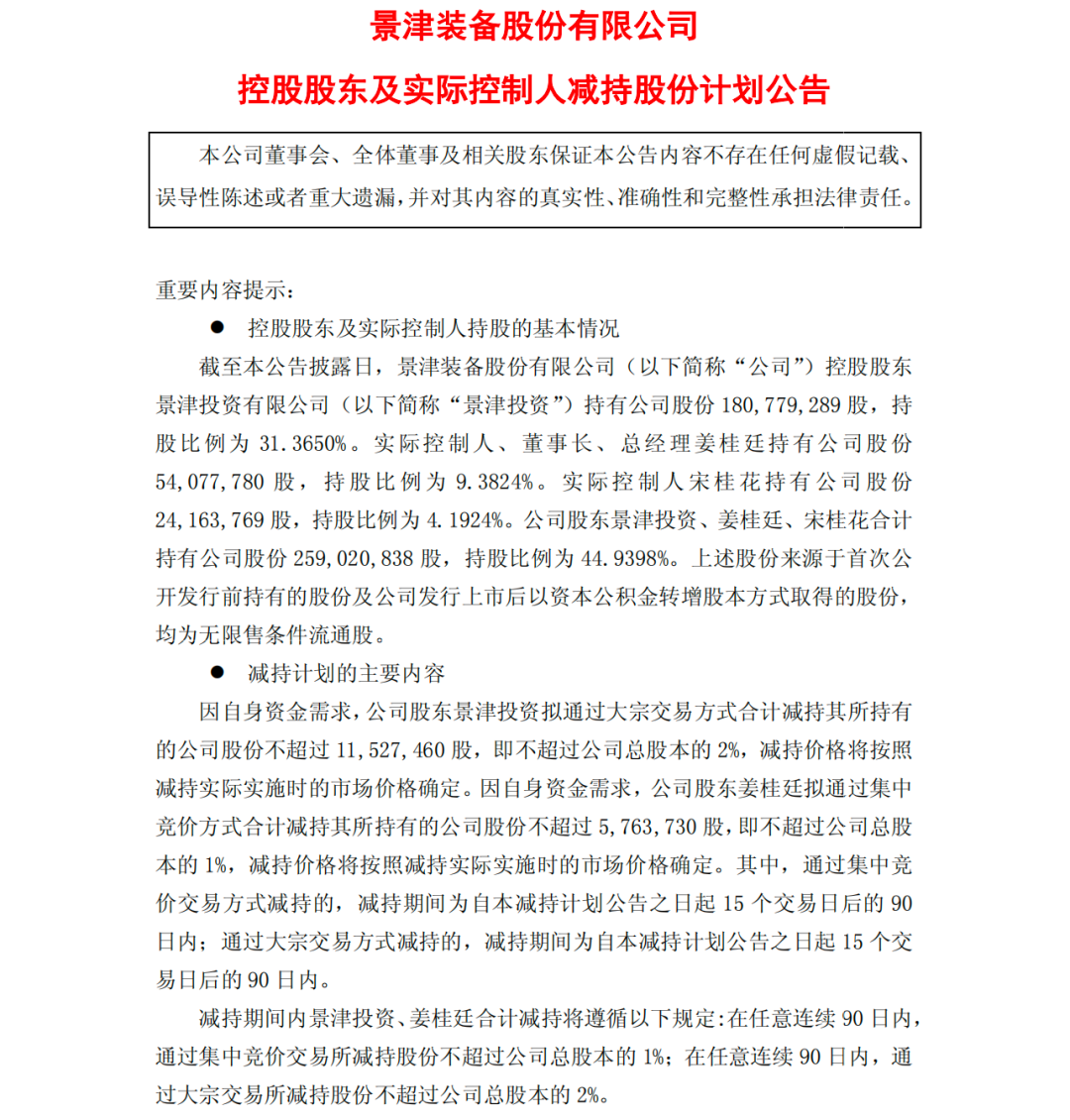

景津装备大额减持前的“先知先觉”:异动暴跌背后合规拷问

转视景津装备(603279.SH),其在2026年5月18日发布大额减持公告前的股价表现,呈现出典型的“内幕信息先行博弈”特征。

在5月18日公告发布前的7个交易日内,景津装备股价从19.29元一路阴跌至17.05元,累计跌幅达11.6%,期间并未出现任何公开的经营性利空。

下表对减持公告前后的市场交易行为进行了量化还原:

这种“公告未出,股价先行”的走势,疑似反映了内幕信息在形成过程中的管控失灵。特别是5月18日当天的放量暴跌,暗示了在信息披露前的最后数小时内,存在大量基于非公开信息的抛售行为。

这种“公告未出,股价先行”的走势,疑似反映了内幕信息在形成过程中的管控失灵。特别是5月18日当天的放量暴跌,暗示了在信息披露前的最后数小时内,存在大量基于非公开信息的抛售行为。

根据景津装备的减持公告,本次减持主体包括控股股东景津投资及实控人、董事长姜桂廷。减持比例合计不超过3%,涉及股份总数高达1729万股。

在内幕信息合规核查中,此类重大减持方案通常需要经过以下法定程序:

1、方案编制:财务部及董秘办根据大股东资金需求起草方案。

2、合规性论证:评估减持方式(大宗交易或集中竞价)是否符合最新监管规定。

3、决策会议:董事长及相关高管签署决策文件。

在该链条中,能够接触到减持比例、时间窗口等核心要素的“知情人”范围较广。5月15日年度股东会的召开,为相关高管、部分重要股东提供了面对面沟通的契机。如果公司在内幕信息知情人登记及保密提示方面流于形式,极易导致敏感信息在核心圈层外溢。

在上述两起案例中,保荐机构、会计师事务所及律师事务所的履职表现同样面临巨大的专业拷问。作为市场的“看门人”,其未能及时识别并纠正上市公司的信披瑕疵与异常运作,可能构成了某种程度的职能缺位。