关注我们,收获超越情绪的认知价值

苏州赛腾精密电子股份有限公司(赛腾股份)发布了一份极其矛盾的2025年半年度报告。表面上看,这是一份令人担忧的成绩单:营收下滑15.81%,净利润更是大跌20.5%。然而,当我们将目光从利润表移开,惊人的一幕出现了:其经营活动现金流净额,从去年同期的巨额流出3.66亿元,戏剧性地逆转为净流入2.69亿元,里外里暴增超过6.3亿元。一边是利润的冰封,一边是现金流的火热。这份冰火两重天的财报,究竟揭示了赛腾股份怎样的生存真相与战略转向?

业绩下滑:消费电子的“苹果依赖症”后遗症

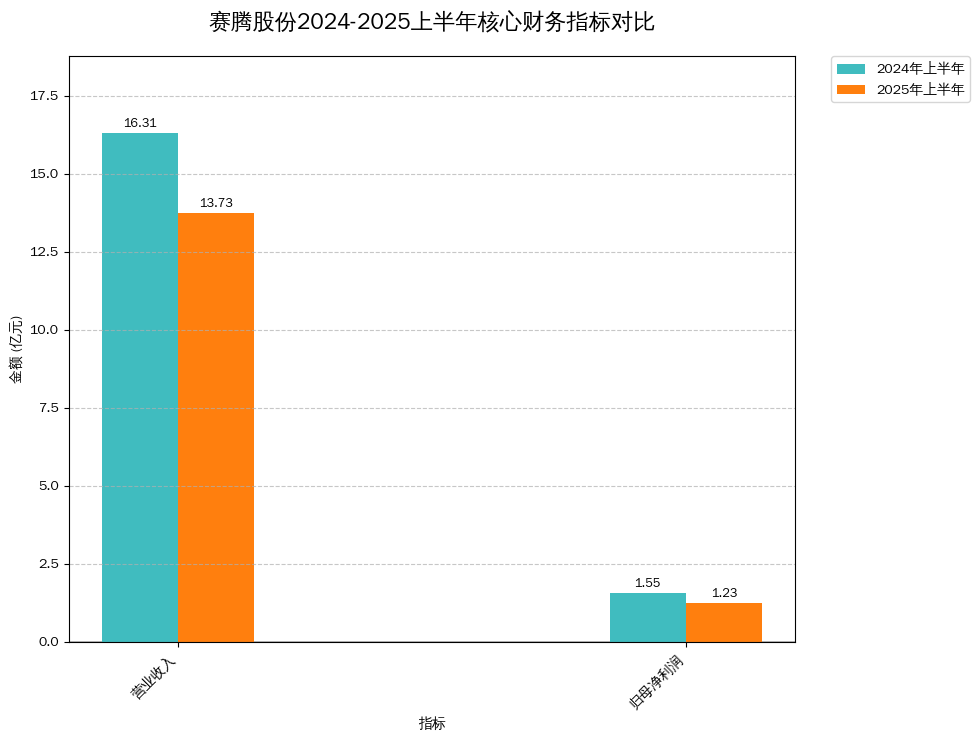

作为苹果产业链上的核心自动化设备供应商,赛腾股份的命运与消费电子的景气度深度捆绑。2025年上半年,公司交出的答卷并不理想。

?营业收入:13.73亿元,同比下降15.81%。

?归母净利润:1.23亿元,同比下降20.5%。

双位数的下滑,直接反映了其核心业务面临的压力。财报中提及,公司在消费电子领域深度服务于核心客户,而这部分收入在其总营收中占比超过五成。当全球智能手机、平板电脑等设备进入创新放缓、需求疲软的周期,上游供应商的订单和利润空间不可避免地受到挤压。

2025年上半年营收与净利润均出现双位数下滑,反映主营业务面临压力。

更值得注意的是,财报中的管理费用同比大幅下降了46.23%,但这并非源于运营效率的根本提升。报告解释,主要原因是本期股份支付费用减少。如果我们扣除这一非经营性因素,还原其“真实”的经营状况,会发现调整后的净利润下滑幅度甚至超过27%。这表明,主营业务的盈利能力正面临比表面数字更严峻的考验。

当消费电子的潮水退去,昔日的“果链”光环正成为业绩的紧箍咒。赛腾股份这份下滑的成绩单,是整个产业链在周期下行中承压的真实写照。

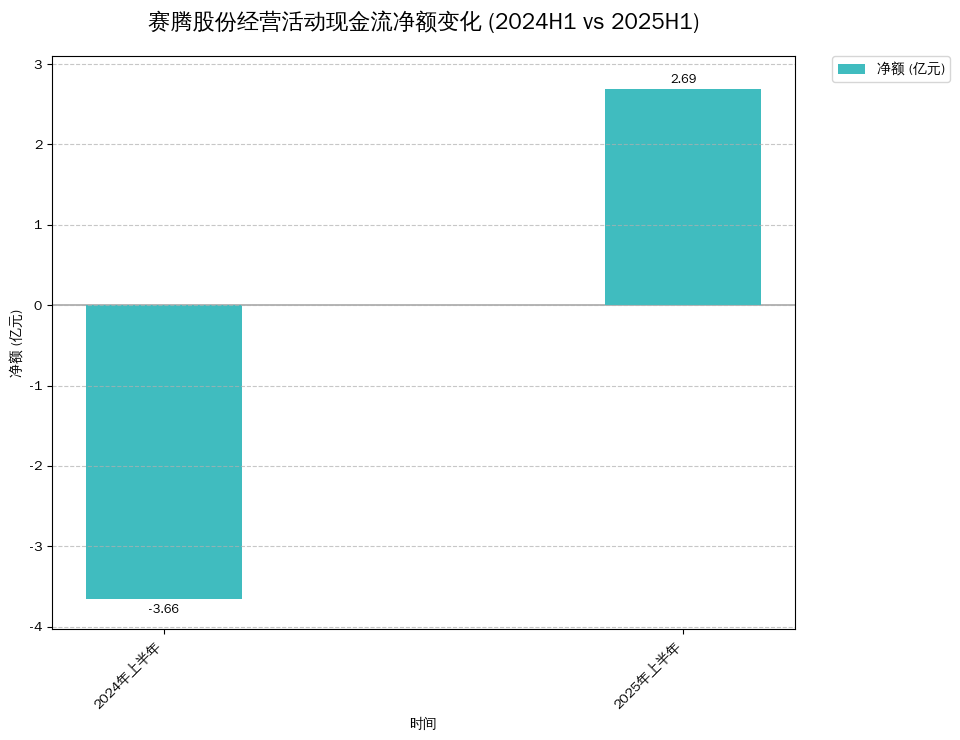

现金为王:从“失血”3.6亿到“回血”2.7亿的惊天逆转

然而,就在利润表一片黯淡之时,现金流量表却上演了一出“王者归来”。

2024年上半年,公司的经营活动现金流净额为-3.66亿元,意味着公司每做一笔生意,不仅没赚到现金,反而要不断向外掏钱,这是一个危险的信号。但在2025年上半年,这一数字强势转正,达到2.69亿元。这一正一负之间,是超过6.3亿元的巨大鸿沟,也是公司经营质量的根本性改善。

从巨额净流出3.66亿逆转为净流入2.69亿,公司造血能力显著增强。

这笔巨款从何而来?财报透露了两个关键信息:销售商品收到的现金增加,以及购买商品、支付给职工的现金减少。翻译成大白话就是:公司回款能力变强了,同时对成本和费用的现金支出控制得更好了。

在营收下滑的背景下,现金流的强劲复苏尤为可贵。它说明赛腾股份的管理层正在强化内部管控,提升营运效率,将每一笔收入更扎实地转化为口袋里的真金白银。这不仅极大地增强了公司的抗风险能力,也为其后续的战略投入和转型储备了充足的“弹药”。

在市场质疑其增长前景的时刻,赛腾股份用一场超过6亿元的现金流大逆转宣告:尽管短期利润承压,但公司的经营根基和造血能力正变得前所未有的扎实。

战略赌注:左手降本,右手豪赌研发

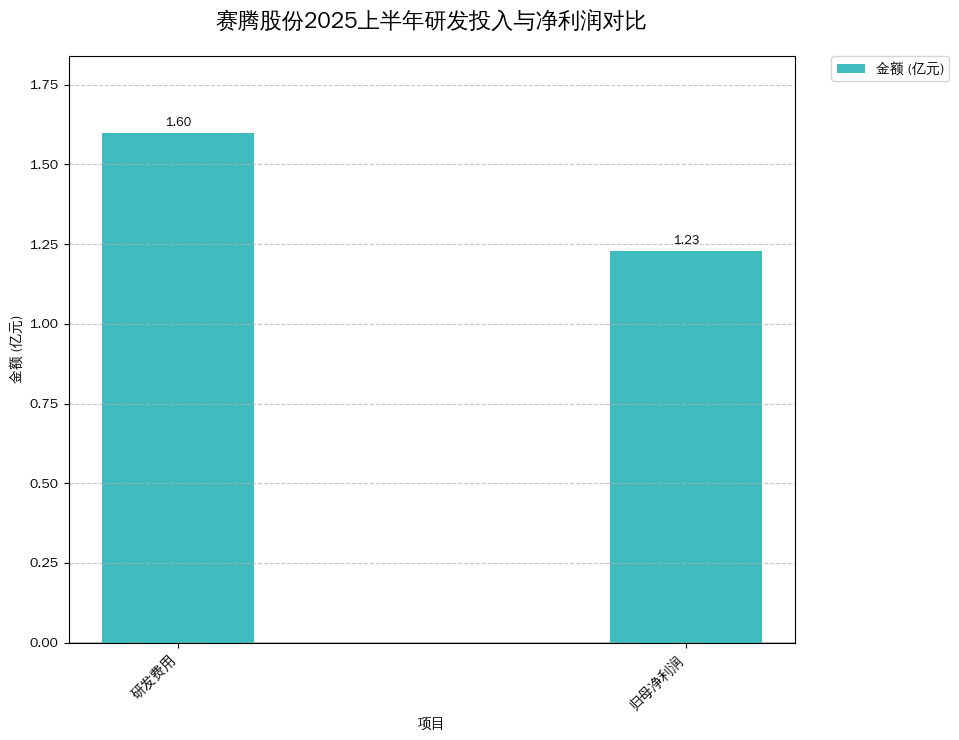

费用支出,往往是解读一家公司真实战略意图的密码。赛腾股份的费用结构,就清晰地勾勒出一幅“一面节流,一面开源”的战略图景。

一方面,销售费用同比下降9.11%,显示出公司在市场环境不佳时主动控制营销开支。但另一方面,研发投入却毫不手软。报告期内,公司研发费用高达1.6亿元,占营业收入的比重达到了惊人的11.62%。在制造业中,这是一个相当激进的投入比例。

研发投入高达1.6亿元,甚至超过同期净利润,凸显公司转型决心。

巨额的研发投向了哪里?答案是公司正在全力开辟的“第二战场”――半导体与新能源。

在消费电子的传统优势之外,赛腾股份近年来通过并购和自主研发,已在半导体晶圆检测设备、新能源汽车智能装备等高潜力领域深度布局。财报显示,公司在半导体领域已拥有三星、Sumco等全球头部客户,并积极拓展HBM(高带宽内存)、先进封装等前沿应用。新能源领域则紧跟国内汽车和光伏产业的爆发趋势。

显然,赛腾股份正在进行一场高风险、高回报的战略切换。它试图用在半导体和新能源领域的持续高投入,来对冲消费电子业务的周期性下滑,为公司寻找新的增长引擎。

撕开费用的表象,赛腾股份的故事并非简单的“降本增效”,而是一场关乎未来的战略豪赌:用旧业务赚来的钱,为新业务的未来下注。

未来之路:半导体新引擎能否拯救失速的旧战车?

赛腾股份正站在一个关键的十字路口。摆在面前的核心命题是:以半导体和新能源为代表的新业务,能否在消费电子这台旧引擎彻底失速前,成功点火并提供足够的增长动力?

从这份半年报来看,切换尚未完成。新业务的增长还不足以完全弥补旧业务的下滑,导致了整体业绩的阵痛。同时,风险也如影随形。财报中28.2亿元的商誉悬顶,这是过去并购留下的“遗产”,如果新收购的业务(如日本OPTIMA)未来表现不及预期,商誉减值将对利润造成巨大冲击。

但积极的信号同样明确。强劲的经营现金流为转型提供了坚实的财务基础,高达11.62%的研发占比则体现了公司破釜沉舟的决心。从单一依赖消费电子,到如今消费电子、半导体、新能源“三驾马车”的格局初现,赛腾股份的战略转型已经迈出了最艰难的一步。

赛腾股份正在上演一场惊险的“空中加油”:旧引擎动力减弱,新引擎正在加速。这场关乎公司未来的接力赛,结果尚在未定之天。

结语:阵痛中的蜕变

总的来看,赛腾股份的2025年半年报,是一份典型的转型期企业财报。它既有旧业务周期下行的阵痛,也有新业务孕育希望的曙光;既有利润下滑的焦虑,也有现金流改善的底气。

对于投资者而言,未来观察赛腾股份的关键,不再仅仅是其在“果链”中的地位,而应转向以下几个核心指标:

1.半导体与新能源业务的营收占比和增速:这是衡量新引擎动力的最直接标准。

2.经营性现金流的可持续性:能否继续保持健康的现金流,是支撑其高强度研发和战略投入的生命线。

3.毛利率的稳定性:在新旧业务切换中,能否维持较高的毛利率水平,将决定其转型的质量。

赛腾股份的故事,是中国众多优秀制造企业在时代变局中奋力求生的缩影。告别单一依赖,拥抱多元化和更高技术壁垒的领域,过程必然痛苦,但这是通往未来的唯一路径。

免责声明:市场有风险,投资需谨慎,请读者务必基于独立判断做出决策。本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据文字由AI协助完成。原创内容版权所有,未经授权禁止转载。