来源 :金融界2025-08-14

作为将赛克产品做到全球市场份额达60%、国内市场占有率高达80%的制造业单项冠军企业,身处精细化工赛道的键邦股份(603285)于2024年7月成功上市。

上市后发布的首份2024年中报显示,键邦股份归母净利润同比下滑了2.18%。然而,到了今年中报披露时,公司盈利状况进一步恶化,归母净利润大幅下滑27.72%,最终实现归母净利润6966万元。

键邦股份的核心产品丰富多样,包括赛克、钛酸酯、DBM、SBM以及乙酰丙酮盐等,这些产品广泛应用于涂料、塑料、新能源锂电材料等多个领域。

然而,受募投项目搁置、市场竞争加剧以及行业需求下滑等多重不利因素影响,键邦股份的主营产品营收出现明显下滑。

从中报的销售数据来看,今年上半年,赛克的平均售价降至1.17万元/吨,同比下降了18.75%;钛酸酯的平均售价为1.86万元/吨,同比下降幅度高达28.46%;DBM/SBM的平均售价为3.1万元/吨,同比下降1.90%;乙酰丙酮盐的平均售价为1.54万元/吨,同比下降了12.99%。

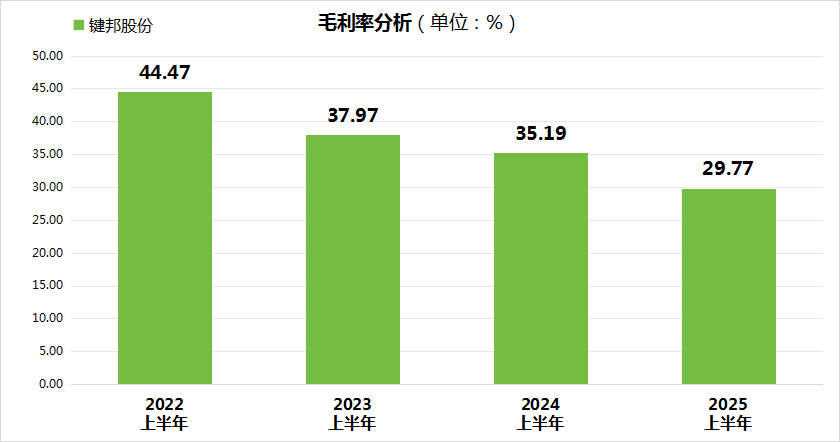

在这些不利因素的共同作用下,从过往的中期业绩来看,键邦股份的多项财务指标呈现出逐年恶化的趋势。键邦股份的毛利率从2022年上半年的44.47%大幅下降至2025年上半年的29.77%。此外,2025年上半年,键邦股份的营业收入同比下滑15.37%,降至3.07亿元。与2022年上半年1.43亿元的归母净利润相比,当前约0.70亿元的归母净利润已近乎腰斩。

6.63亿募资生变,DBM扩产项目“急刹车”

近些年来,键邦股份虽在赛克等化工品行业内具备竞争优势与高市场占有率,但该行业良好前景与产品高附加值或促使企业扩大产能、加大研发与市场投放,吸引新竞争者,进而影响公司产品价格与销售规模,对盈利能力和经营业绩产生不利影响。

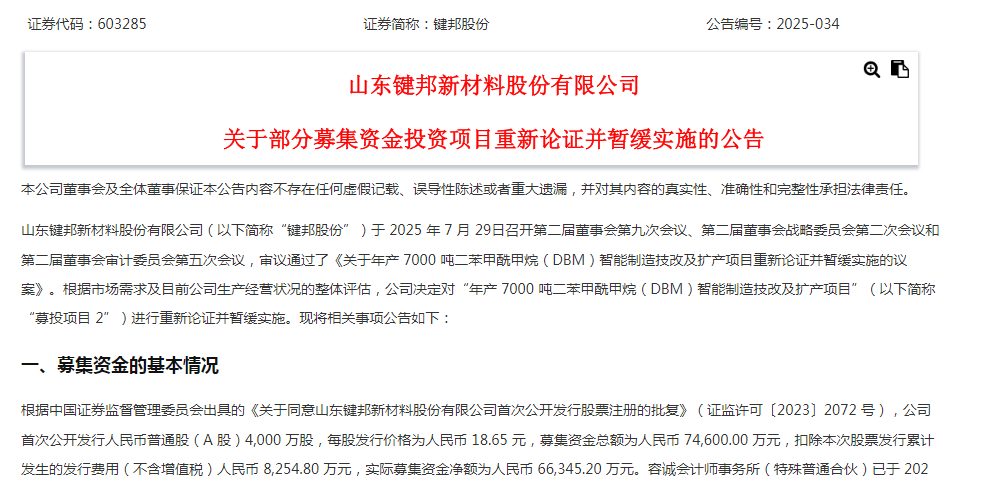

行业竞争加剧也影响了键邦股份募投项目推进。7月29日,公司发布公告,决定对“年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目”重新论证并暂缓实施。该项目原计划投入募集资金1.1亿元,旨在技改现有生产线、新建车间以提升效率与置换产能,原定2027年7月达预定可使用状态。

实际上,该项目已两次调整。2024年8月,因实际募资净额低于预期,拟投入资金从2.12亿元下调至1.1亿元;2025年1月,公司优化布局时未变更投入金额与日期。此次因搁置超一年触发重新论证,主要因产线分离涉及共用系统拆解、改造与重新配置,全面停产将影响当期经营。

键邦股份的公告显示,公司评估后认为,现有DBM产线暂能满足产能需求,目前非投资该项目最佳时机。