来源 :风口财经2026-04-30

4月29日,山东键邦新材料股份有限公司(以下简称“键邦股份”)披露2025年年度报告及2026年一季度报告。

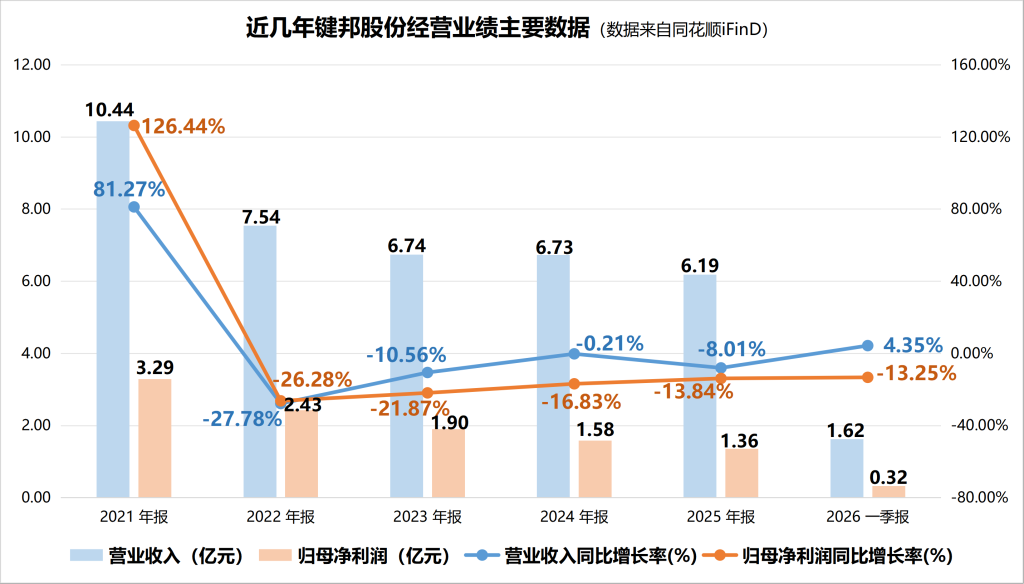

2025年,公司业绩持续“收利双降”,实现营业收入6.19亿元,同比下降8.01%;实现归母净利润1.36亿元,同比下降13.84%。2026年第一季度,公司“增收不增利”,营业收入恢复增长,同比回升4.35%至1.62亿元,但归母净利润持续下滑的态势未改善,同比下降13.25%至0.32亿元。

自2022年起,键邦股份的业绩已连续四年下滑。这一态势,与行业周期影响有关。

2021年达到景气高点后,精细化工行业进入下行周期。受行业竞争加剧影响,键邦股份市场份额缩水。资料显示,公司营收占比过半的赛克的国内市占率已从2021年的89%,降至目前的80%。

与此同时,自2023年起,公司核心产品功能助剂的价格持续下跌。据键邦股份公告,2022年,赛克与钛酸酯的均价分别高达1.77万元/吨与3.37万元/吨。至2025年,赛克的均价一度跌至1.17万元/吨,钛酸酯的均价跌至1.86万元/吨,吞噬了利润空间。

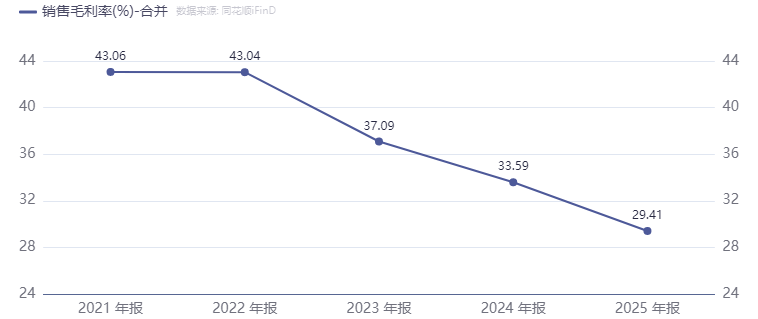

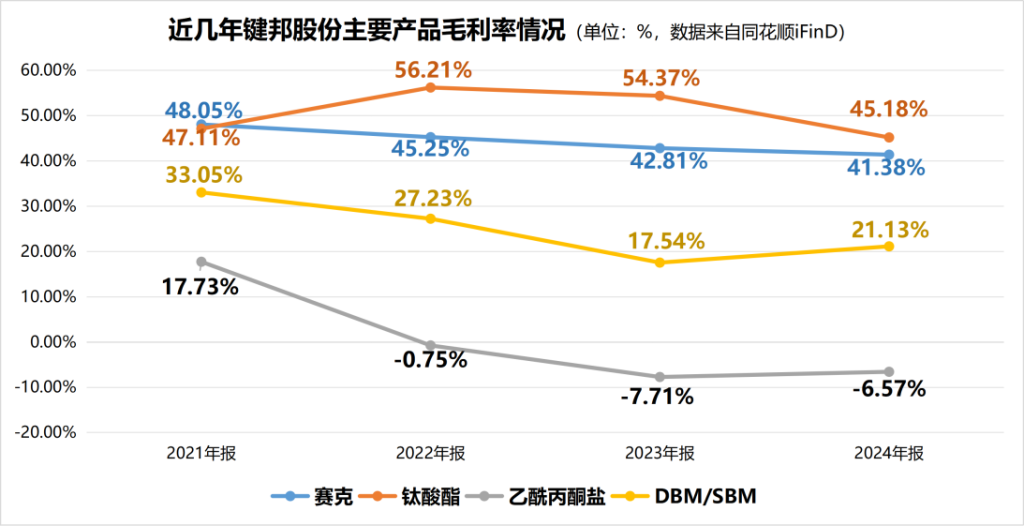

随着产品价格下行,公司盈利能力已连续四年走低。2022年至2024年,公司赛克的毛利率从45.25%降至41.38%,钛酸酯的毛利率从56.21%降至45.18%,拖累整体毛利率从43.04%降至33.59%。叠加周期内下游需求波动的影响,导致键邦股份的整体业绩自2022年起持续下降。

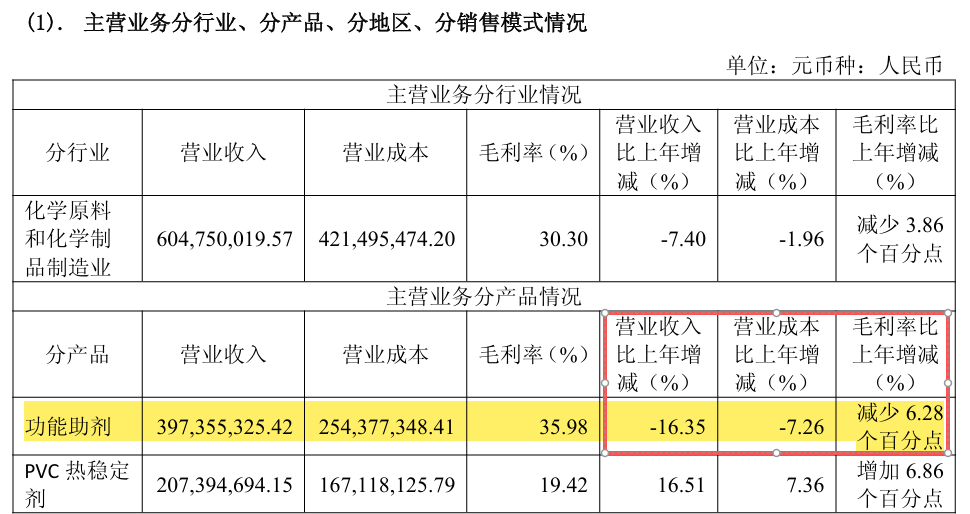

虽然,2025年底,精细化工行业周期进入反转阶段,但对全年业绩“助益”不大。公司营收占比超六成的功能助剂的营收同比减少16.35%,毛利率较上年同期减少6.28个百分点至35.98%,传导至公司整体,毛利率较上年同期减少4.18个百分点至29.41%,盈利能力进一步下降。

2025年,键邦股份的现金流表现亮眼。虽然公司归母净利润同比下降,经营活动现金流量净额却逆势同比增长4.76%至1.82亿元。这一“剪刀差”走势,与现金流出降幅大于现金流入降幅有关。然而,2026年一季度这一走势未能延续,当期经营活动现金流量净额同比下降28.51%。

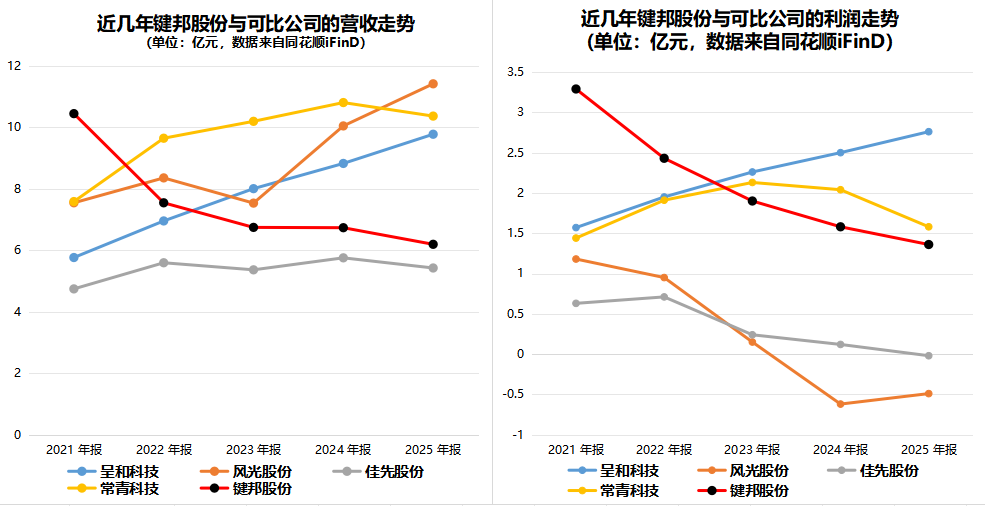

值得注意的是,在同样的行业周期影响下,键邦股份的业绩表现存在一些“反差”。以公司在IPO招股书中列举的可比公司为例,呈和科技、风光股份、佳先股份与常青科技均未出现营收与利润四年连降的业绩走势。

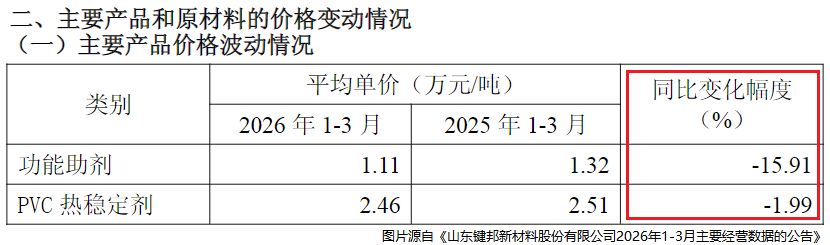

此外,2025年第四季度至2026年一季度,全球化工助剂行业呈涨价趋势,巴斯夫等企业两度上调塑料添加剂价格,而键邦股份的核心产品价格却持续下行。2026年一季度,公司功能助剂的平均单价同比下降15.91%,降幅远高于新亚强等同行企业。

对于公司产品均价走势与行业走势的差异,以及这一趋势预计何时企稳等问题,风口财经致电键邦股份并发送采访函。公司证代吴盛岗表示“不方便回复采访问题”。

除财报业绩之外,2025年公司在内控管理方面的一些动作同样引发市场关注。2025年,公司董监高的薪酬同比增长。与利润下滑形成对照。据公司2025年年报所示,当期董监高的薪酬总额为609.44万元,较上年同期的571.89万元涨超6%。

此外,在财务内控层面,审计机构将应收账款减值认定为关键审计事项。据2025年年报所示,截至2025年末公司应收账款账面余额为9050.13万元,坏账准备454.71万元。

公司的募投项目进展同样引人关注。自2024年7月于上交所主板上市后,公司“年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目”因现有DBM产线暂时能满足产能需要,于2025年7月决定暂缓实施。因搁置超过一年,该项目已触发重新论证要求。