年报数据展示

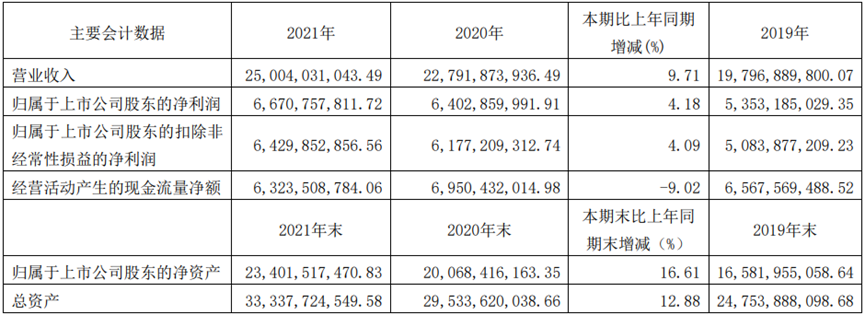

主要会计数据

年度综评:2021年海天味业的营业收入为250.04亿元,同比上涨9.71%;归属于上市公司股东的净利润为66.71亿元,同比上涨4.18%;经营活动产生的现金流净额为63.24亿元,同比下降9.02%。

主营业务分产品情况

主营业务分产品情况方面,酱油的营业收入为141.88亿元,同比上涨8.78%,毛利率为42.91%,同比下降4.47%;调味酱的营业收入为26.66亿元,同比上涨5.61%,毛利率为39.52%,同比下降4.68%;蚝油的营业收入为45.32亿元,同比上涨10.18%,毛利率为34.61%,同比下降0.75%。

年报中提示的公司日常经营中可能面临的风险因素

1、新冠肺炎疫情反复带来的风险

2、食品安全风险

3、原材料价格波动风险

4、行业景气度下降风险

5、公司技术人员不足或流失带来的风险

媒体声音

经济观察网

《“面临前所未有的挑战”,海天味业结束营收净利双位数增长》

3月24日,海天味业(603288.SH)交出2021年成绩单。从财报上看,海天味业去年结束了多年的营业收入、净利润双位数增长的势头。

2021年海天味业营业收入250.04亿元,同比增长9.71%,净利润66.7亿元,同比增4.18%。海天味业在财报中透露,其2020年的营收和净利润目标为280亿元和74.7亿元,按照该目标,今年海天味业的营收和净利润增长幅度应为12%。

年报中,海天味业如是描述去年面临的挑战:报告期是公司三五规划的第三年,也是极其困难的一年,这一年外部环境发生了非常大的变化,新冠肺炎疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等,企业经营环境复杂而严峻,公司面临前所未有的挑战。

一位食品饮料行业券商分析师向记者介绍,原材料成本的上涨是行业共同面临的问题,而作为调味品行业的头部企业,海天味业最大的挑战不是同行竞争,而是消费需求端的变化。“调味品的特点是消费者品牌粘性高,短期内行业竞争格局很难改变,但是社区团购渠道的兴起,对品牌调味品的价格冲击比较厉害,”该分析师表示。海天味业采用经销商为主的销售模式,主要渠道为零售及餐饮。在逐渐兴起的社区团购渠道中,调味品又是最主要的商品品类之一,这也带动了调味品企业社区团购这个细分渠道的业绩增长。

然而社区团购渠道的问题在于部分产品与传统渠道重合,但售价低于后者,这直接冲击了商品价盘,影响了经销商的利益。一位行业人士向记者介绍,最开始社区团购的商品来源于窜货,也会有品牌方禁止经销商向社区团购供货,但是屡禁不止。媒体报道称,在去年中报电话会上,海天味业董秘张欣也表示,社区团购影响巨大,公司也在花很大精力去研究它的脉络、模式、持续程度。据悉2021年6月海天味业成立了专门的部门对社区团购渠道进行对接。

上述食品饮料行业券商分析师认为,对于调味品企业来说社区团购是很重要的新渠道,如果企业快速反应,合理应对,反而能够更好的利用到新渠道,从而带来增长。海天味业在年报中也提及,在2021年下半年加速了新零售渠道的布局和发展,加强了对社区团购、时达到家平台、各大平台电商的深度合作,并初显成效。

华夏时报

《海天味业股价大跌三成“酱油茅”投资粮油寻找转机》

海天味业在2022年开始便“来势汹汹”。2022年1月12日,天眼查显示,佛山市海天调味食品股份有限公司(下称“海天味业”)对外投资新增一家酿造食品公司。在此之前的2021年12月31日,海天味业还曾发布公告,宣布通过全资子公司对外投资了浙江久晟油茶科技有限公司。由此来看,新的一年刚开始,海天味业就连续对外投资两家公司。

作为调味品龙头,海天味业在行业内一直以来都相对低调。但在过去的2021年,海天味业却动作不断。据记者统计,2021年至今,海天味业对外投资的子公司已有12家,经营范围包括酱油、耗油酿造、食品科技、管理服务、供应链、园区管理等。而2020年这一数字为5家。除投资成立子公司外,去年3月,海天味业还参与了每日黑巧的C轮融资。这意味着,过去一年,海天味业平均一个月就投资一家子公司。

除此之外,公告还显示海天味业通过全资子公司代代田(武汉)食品集团有限公司(下称“代代田食品”)受让浙江久晟油茶科技有限公司(下称“久晟油茶”)现有股东部分股权,受让完成后再单方增资久晟油茶。此次并购久晟油茶后,海天味业在粮油领域的版图将进一步扩大。

频繁对外投资、加上进军粮油市场等动作,使外界猜测海天味业是否是在寻找除酱油、蚝油之外的新业绩增长点。毕竟在疫情与成本的双重影响下,海天味业自身业绩承压严重。虽然已在去年对部分产品进行提价,但提价对业绩的帮助在短期内或许难以体现。

对于海天味业进军粮油市场的举措,香颂资本执行董事沈萌对《华夏时报》记者分析认为:“粮油市场与调味品市场还存在较明显的运转差别,因此对于海天来说,若大举进入传统的粮油行业,一方面可能水土不服,另一方面也面临规模和实力都很强劲的对手竞争,但是海天的优势在于其核心品牌的知名度很高,可以不断通过品牌输出向粮油行业外溢。”

3月25日,海天味业在上海证券交易所上证路演中心举行线上2021年度业绩说明会。海天味业董秘张欣在回答投资者提问时表示,面对快速变化的市场和消费多元的需求,公司继续加大在产品研发上的投入,加快产品的推陈出新,也会在米面粮油、火锅底料等跨界产品上逐步发力。

券商研报摘要

中泰证券

2021年困境中增长,成本上涨毛利率承压。2021年受到新冠反复、需求疲软、社团冲击等多种不利因素影响,公司全年调味品收入为235.97亿元,仍同比增长9.09%,2021Q4收入环比前三季度加速,主要受益于提价驱动渠道备货增加;全年调味品毛利率同比下降主要系成本上涨所致。全年公司经销商净增加379家至7430家。费用率控制良好,缓解净利率压力。销售费用率下降主要系人工成本下降及广告费控制良好;财务费用率下降主要系利息收入增加。尽管成本上涨导致公司2021年综合毛利率下降,但费用率的下降缓解了净利率压力。2022年稳中求进,彰显龙头抗风险能力。

安信证券

2021年公司收入与利润均符合预期。核心品类保持稳健增长,其他品类中醋、料酒已初具规模,有望为公司贡献新的增长曲线。21Q4营收增长22.85%,主因春节提前+提价促进经销商提前备货,导致营收实现较快增长。公司通过深化营销人力变革,实现各区域营收稳步增长。在调味品行业集体承压时期,鉴于龙头优异的成本控制能力,行业集中度有望提升。2022年公司整体目标较为稳健,实现双位数增长。考虑到目前调味品行业原材料成本压力仍较大,我们认为公司2022年在提价的基础上有望继续降本增效,在库存去化下以加快渠道/产品/终端建设创新为主,进一步打开市场增量空间,实现市场高质量发展,带动整体板块恢复良性增长。