海天味业:2022年营收目标280亿元,增长12%

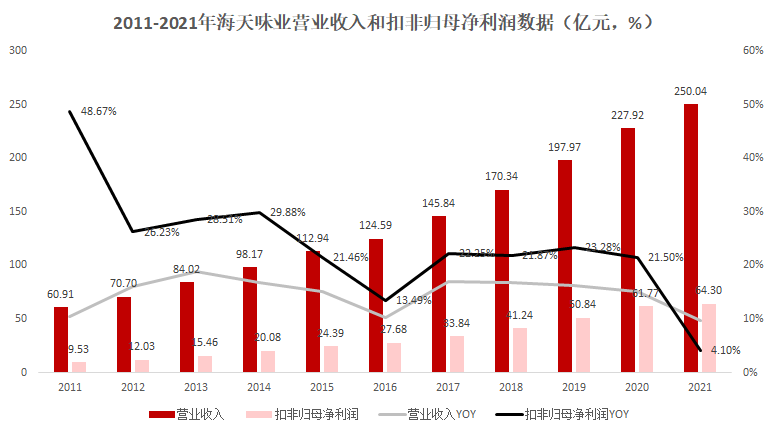

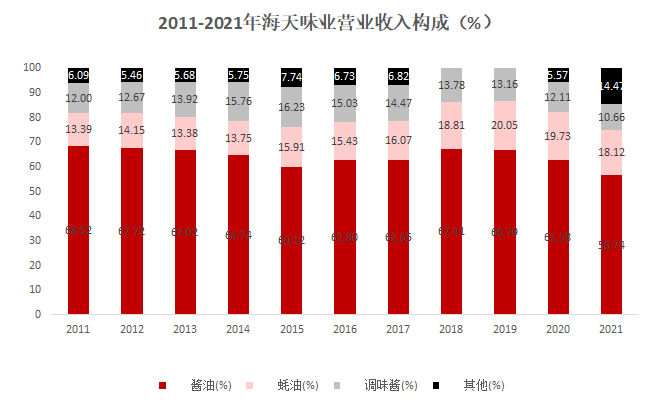

2022年3月24日晚间,海天味业(603288.SH)披露最新年报,2021年度,公司实现营业收入250.04亿元,同比增长9.71%;扣除非经常性损益后归属于上市公司股东的净利润64.30亿元,同比增长4.10%。公开资料显示,海天味业专注于调味品的生产和销售。2021年,海天味业总收入的56.74%来自酱油,18.12%来自蚝油,其他业务和调味酱分别占比14.47%和10.66%。

海天味业认为,“2021年是公司三五规划的第三年,也是极其困难的一年,这一年外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战”。2022 年的海天味业给出的营业收入目标为280 亿元,利润目标为74.7 亿元。

一、21全年业绩增速放缓,Q4环比改善明显

海天味业于2014年上市,2011年至2021年的10年里,除2011年和2016年营业收入增速放缓至10.42%和10.32%外,其他年份营业收入增速均超过15%。且扣非后归属于上市公司股东的净利润增速,仅2016年放缓至13.49%,其他年份增速均超过20%。

海天味业2021年报数据,公司营收和扣非归母净利润增速均降至个位,在公司近十年以来,是历史首次。2021年公司实现营业收入250.04亿元,同比增长9.71%;扣除非经常性损益后归属于上市公司股东的净利润64.30亿元,同比增长4.10%。营业收入和扣非归母净利润增速跌破10%,在海天味业近十年历史上尚属首次。

来源:iFind、高禾投资研究中心

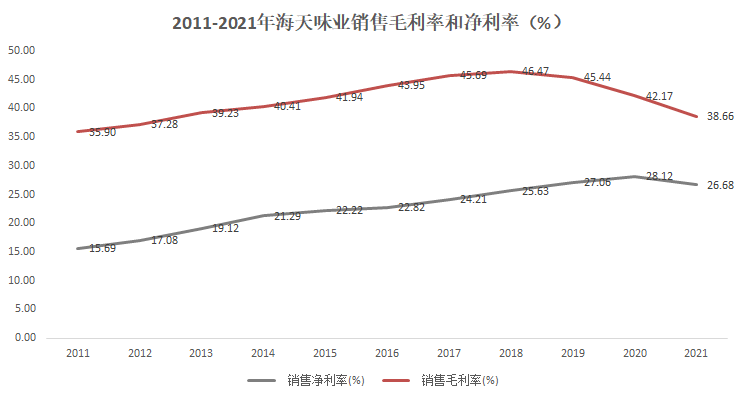

复盘海天味业2011年至2021年的销售毛利率和净利率数据可以看出,2018年为历史峰值达到46.47%,此后三年逐年下降,尤其是2021年,由于原材料上涨和限产限电等问题,销售下降至38.66%,较2020年42.17%下降2.51百分点;销售净利率为26.68%,较2020年28.12%下降1.44百分点。

来源:iFind、高禾投资研究中心

目前,海天味业生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种500多规格,其中,酱油、调味酱和蚝油、料酒、醋是目前公司最主要的产品。在2021年年报中,酱油、蚝油、调味酱三大核心产品单独列示,其余产品归类为其他业务列示。2021年年报显示,酱油实现营收141.88亿元,增长8.78%;蚝油实现营收45.32亿元,增长10.18%;调味酱实现营收26.66亿元,增长5.61%。其中,酱油56.74%的营收占比仍在一半以上,已经较2014年上市时占比大幅下降。

蚝油和其他类产品,二者营收增速均超过10%。蚝油毛利率相对坚挺,在酱油和调味酱毛利率减少均超过4.4个百分点的同时,蚝油毛利率只减少了0.75个百分点。蚝油营收占比也因此上升至18.12%的新高,成为新的利润增长点。其他类产品同样如此,营业收入占比上升至14.47%。海天味业的其他类产品包括醋、料酒等。

来源:iFind、高禾投资研究中心

二、第二轮产能建设期,全国化布局新阶段

海天味业年报显示,报告期内公司酱油、蚝油、发酵酱、料酒等多个品类的市场规模处于领先甚至绝对领先的领导位置,为保障公司“三五”及未来生产销售的发展,公司进入全国化产能布局新阶段。

具体而言,高明,宿迁等原有生产基地继续稳定增产,高明基地酱油、酱等产品年产能增加30万吨;宿迁基地蚝油、醋等产品年产能增加20万吨。公司多基地产能布局速度加快,全国多个生产基地已启动设计、施工,新生产基地产能将在2022年开始逐步释放。为了市场的稳定发展提供保障,公司整体产能利用率依然保持在95%以上水平。

Tip:我们建立了?高禾・消费行业研究交流群,会分享干货资料,也会定期、不定期做直播分享、会议活动、项目路演和培训课程等,希望给大家带来专业干货学习分享。对于该领域行业研究感兴趣的粉丝小伙伴,欢迎扫码加入,实时互动交流。

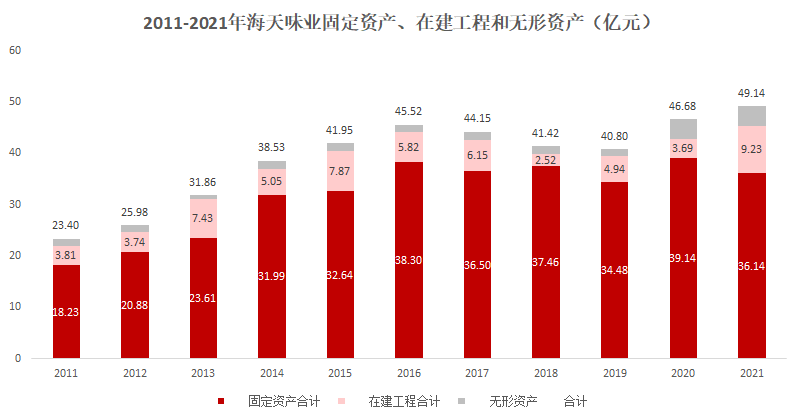

在海天味业无形资产中,主要为土地占比超过90%,而我们将公司固定资产、在建工程和无形资产三者合计可以简单等同于公司产能建设和释放情况,从下图可以看出来,海天味业在2014年上市后的三年内为第一个产能建设高峰期,三项数据合计分别为38.53亿元、41.95亿元和45.52亿元,从2020年起进入第二个产能建设高峰期,三项数据合计分别为46.68亿元和49.14亿元,与公司表述的产能扩建计划一致。

来源:iFind、高禾投资研究中心

三、产业链话语权依旧强势,自由现金流能力无忧

海天味业所属调味品行业,产业链条较长,上游包括种植业、包装业和食品添加业;中游为调味品生产企业;下游主要销售场所分为零售端和餐饮端。具体可参见《「调味品」行业分析报告》。

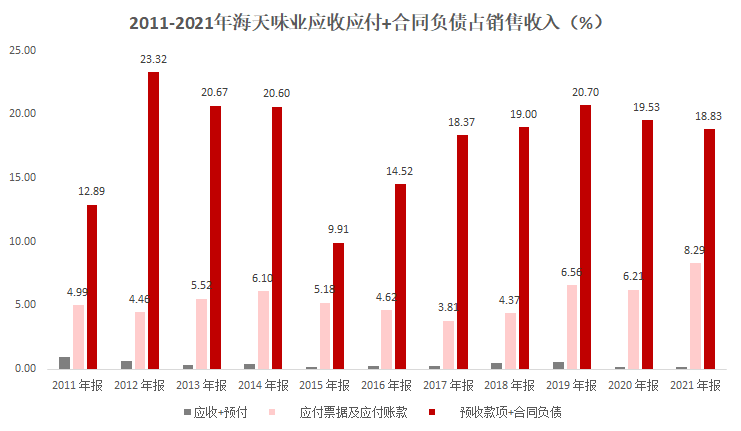

由于海天味业对上游具备统一采购规模优势,对下游采用经销商“先款后货”的结算模式。海天味业对产业链上下游具有较强的话语权优势,我们从公司应收+应付+预付+预收(合同负债)等项目占销售收入比例可以看出来,2021年对上游的预付账款仅为0.16亿元,应付票据及应付账款为20.74亿元,占销售收入比例为8.29%;对下游的应收账款仅为0.56亿元,合同负债为47.09亿元,占销售收入比例为18.83%。这一数据在调味品,甚至食品饮料大消费赛道都是首屈一指的产业链话语权的能力。

来源:iFind、高禾投资研究中心

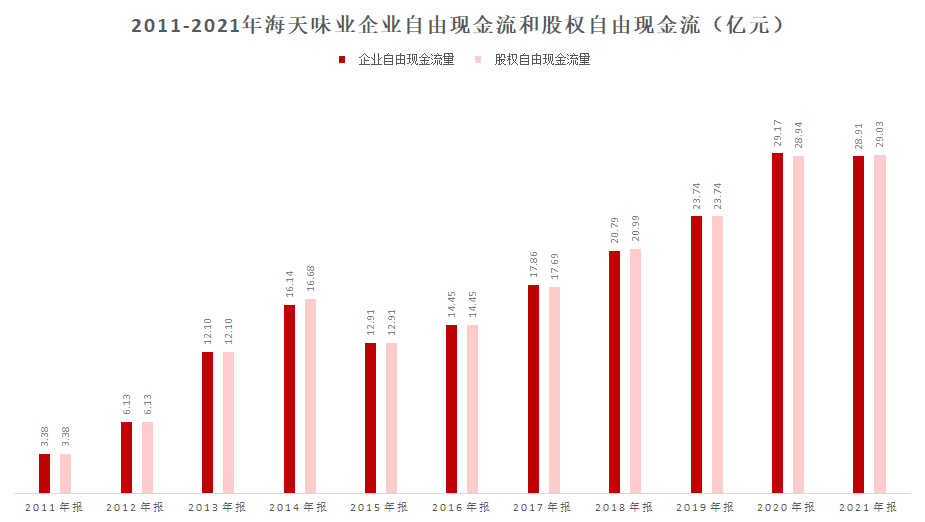

海天味业2019年-2021年最近三年,企业自由现金流为23.74亿元、29.17亿元和28.91亿元,股权自由现金流为23.74亿元、28.94亿元和29.03亿元。

来源:iFind、高禾投资研究中心

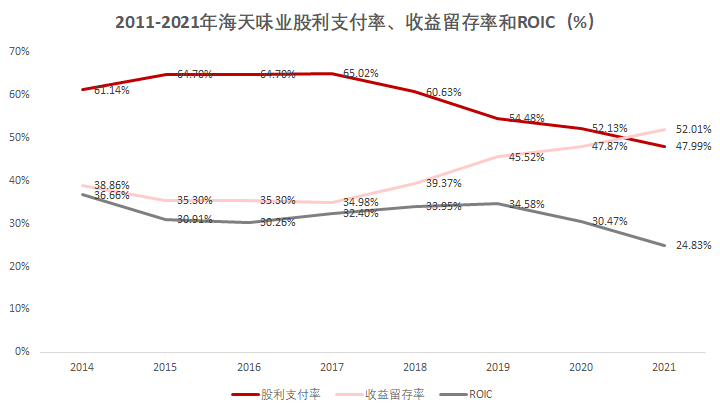

海天味业2021年公司拟分红36.22亿元。实际上,自2014年上市以来,海天味业累计创造归母净利润为337.66亿元,现金分红总额为191.39亿元,而公司2014年IPO募资金额为19.22亿元。但需要注意的是公司股利支付率从61.14%降低至47.99%,留存收益率从38.86%增加值52.01%,但公司的ROIC从36.66%下降至24.83%。

来源:iFind、高禾投资研究中心

四、总结

(一)短期业绩成长为最大挑战

从公司成本端和收入端来看,2021年业绩放缓主要原因是上游的原材料价格上涨,销售受社区团购恶性竞争削弱零售端和疫情反复对于餐饮渠道等影响,导致价格体系维护困难是营收和利润放缓的主要原因。后期看点是,2022年疫情是否能逐步消退后,并以此带来餐饮端的恢复,以及公司未来产品品类的进一步扩张,尤其是醋和料酒等,即公司三五计划“五个子行业第一”的目标是否能顺利实现。

实际上,海天在不断拓展醋这一大品类已经对细分行业内一些竞品产生促动,比如醋行业排名第一的恒顺醋业2021年11月初公告定增方案,公司拟非公开发行股票募集资金不超过20亿元,投入到香醋、黄酒、酱油、料酒等多个产品产能扩产项目。行业排名第二的紫林醋业拟在上交所主板IPO上市,预计将募集资金约5.74亿元,其中超过6成资金将被用于“年产10万吨酿造食醋生产线建设项目”。

(二)长期盈利能力依然强劲

从公司的产业链上下游的话语权,尤其是2021年10月提价带动全行业提价潮,以及公司长期ROE指标等可以确定,尽管海天味业面临短期的业绩增长压力,但从产业链本身的竞争优势来看,短期的业绩压力对于公司长期盈利能力和竞争壁垒比没有造成过多的干扰,可以确定的是海天在行业内的核心竞争力依然强劲。

可以总结为,公司短期业绩增长压力冲击的是公司二级市场股票的估值预期,也就是杀估值,但对于长期的竞争力影响不大,长期来看,好行业、好公司的判断不变,或许在杀估值的阶段,会出现长期的投资回报配置机会。

ps.近期已经进入上市公司年报季,本文为高禾投资研究中推出的上市公司年报分析系列第一篇,后续还将陆续刊载优质上市公司年报分析,敬请关注。