来源 :食品评论日刊2022-04-06

近日,海天味业发布了2021年财报,但营收和利润增速均创下10年来新低,“酱油茅”的神话要结束了吗?

01

业绩增速10年来最低

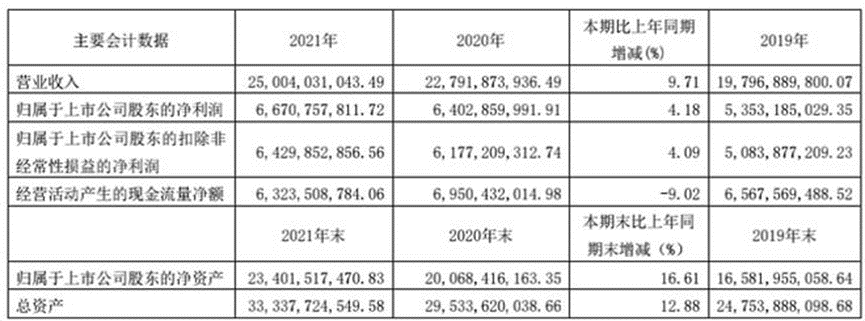

2021年,海天味业营收250亿元,同比增长9.71%,增速创下2010年有业绩披露记录以来的最低水平。归属母净利润为64.3亿元,同比增长4.09%,增速创下2011年以来最低水平。要知道,在过去的11年中,海天有9年增速超过都20%。同时,这也是公司上市以来首次降至个位数。整体而言,2021年的业绩可谓是10余年来表现最差的。

尤其,在过去的很多年间,海天味业的净利润增速是高于营业收入的,从今年的数据看,营业收入和净利润增速开始同步了,都是个位数。

对于业绩表现,海天味业在年报中也称,2021年是极其困难的一年,新冠疫情余波未平、消费需求疲软、大豆等各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战。

但截至去年末,海天味业的合同负债(预收账款)为47.09亿元,同比小幅提升5.77%。而去年年中一度出现合同负债负增长的情况,为2014年上市以来首次。而四季度提价后,经销商提货明显,合同负债在四季度提升了19.2亿元。这减轻了存货的压力,年末为22.27亿元,较2020年小幅提升1.27亿元,较去年年中均有改善。

且海天味业为了保证盈利能力,2019年开始以控制压缩销售费用率的方式来保持净利率水平。期间费用率从2019年的13.88%,连续两年压缩至7.75%,压缩了接近一半,带动净利率水平甚至还略有增长,可谓“海天式精准调控”。

也就是说,尽管企业正在经历至暗时刻,但卓越的企业管理、供应链、风险控制能力等这些最重要的核心竞争力,稳稳地保住了海天味业在调味品行业龙头地位。

02

从存量里抢夺增量

疫情打破了很多企业的成长轨迹。行业寒冬之下,海天味业的增长机遇又在哪里呢?

年报中,海天味业2022年的公司计划营业收入目标为280亿元,利润目标为74.7亿元,经计算,为了达到目标,2022年海天味业的营收和净利润增长率都将达到12%。

这个目标与往年相比并不算高,但面对当前的困难和挑战,海天味业这个目标也并不算低。海天味业也提及,要加快市场转型发展,从存量里抢夺增量;眼睛向内,全方位降本增效……

据了解,2021年,海天味业先后在天津、四川、湖北、广东、江苏、浙江、海南设立子公司18家,其中这些子公司多为蚝油、醋等有较大容量空间的品类。事实上,海天味业2021年除了蚝油的业绩增速和毛利率依旧坚挺之外,包括醋、料酒在内的其他类产品营收增长高达13.37%,规模已达22.11亿,仅次于调味酱的26.66亿。企业也表示将加快打造上下游兼容生态圈,像粮油米面、火锅底料、复合调味料、中央厨房等一些新业务品类的发展。

同时,海天味业2021年财报也披露,公司已经在全球80多个国家和地区建立起销售网络。2021年公司的海外收入和毛利占比继续提升,分别为5.63%和2.90%。虽然当前的海外市场份额较小,还不足以对整体业绩产生重大贡献,但趋势的力量难以阻挡。就像日本龟万年酱油在不景气的背景下曾依靠全球化和高端化再现生机。

此外,海天味业还选择发力线上渠道。海天味业在年报中表示,面对市场的变化,海天味业调动营销团队和经销商团队加快转型,从存量中抢夺增量,在保证主体渠道稳定发展的同时,公司在下半年加速在新零售渠道的布局和发展,加强了对社区团购、时达到家平台、各大平台电商的深度合作。

但总的来看,挖潜增效的举措都不是短期内能显著提升业绩,路漫漫,海天味业还要继续承压。