海天力争未来五年企业恢复到正常的增长曲线上

在本月初举行的佛山市海天调味食品股份有限公司(下称“海天味业”)2023年前三季度业绩说明会上,海天味业董事长庞康对公司的经营和发展透露出了诸多关键信息。其中,最重要的就是“力争未来五年企业恢复到正常的增长曲线上。”

从某种意义上来说,庞康的这句话基本上给海天味业未来五年的发展定了基调和大方向:未来五年,海天味业最主要的任务就是恢复增长,而在这五年里,海天味业大概率会保持低速增长甚至偶尔出现负增长态势。

那么,庞康口中的正常增长曲线又是什么?又将通过哪些路径来朝正常曲线抵近?五年之后,海天味业究竟能不能回到正常增长曲线上?

什么是海天味业的“正常增长曲线”?

对于当前的调味品行业,庞康表示,外部市场发生了较大变化,渠道越来越碎片化,消费需求日渐多元,行业竞争也在加剧……而为了应对这些变化,庞康表示,海天味业正在加快在产品、渠道、供应链、内部管理等方面的变革,并希望通过这些举措重回正常增长曲线。

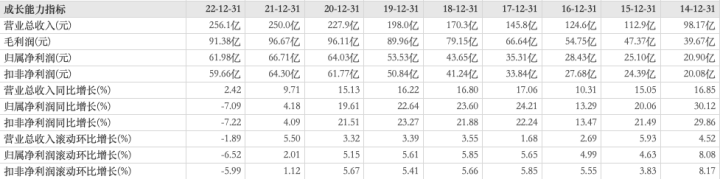

回望海天味业的发展历程,上市以来首次在营收和净利润层面陷入个位数增长的2021年可谓是海天味业的“分水岭”。

从营收层面看,海天味业营收从2009年44.83亿到2022年的256.1亿,13年增长了5.7倍,折合年增长率达到14.3%。但从2021年开始,海天味业的营收增速有所放缓,2021年增长9.7%,2022年增长2.4%,2023年前三季度出现了2.33%的同比下滑。

再从净利润层面看,2021年之前,海天味业的净利润复合增速趋近20%,但也是从2021年开始,海天味业的净利润增速开始放缓,2021年增长4.18%,2022年出现7.09%的负增长,2023年前三季度继续延续同比下滑态势,同比下降7.25%……

矛石可以斗胆断言,庞康口中所说的“正常增长曲线”,就是2021年之前海天味业的增长水平,即在营收和净利润层面保持双位数以上的增长。

如何抵近?

按照当前海天味业的经营发展态势,要想短期达成营收净利双位数增长的态势并不容易,所以庞康给了自己5年的时间。

要想抵近正常增长曲线,当前海天味业首先要做的就是恢复增长。

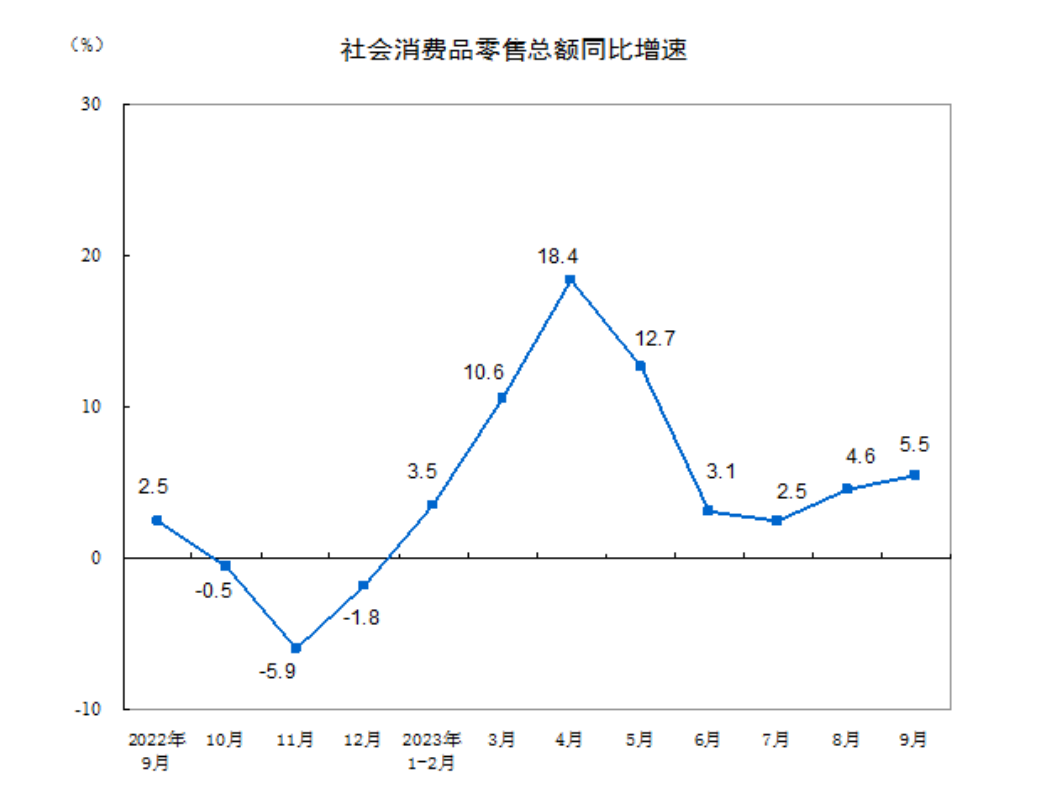

但在今年10月的一次会议上,海天味业曾表示,目前餐饮业的恢复情况还未达到2019年的水平,餐饮业务目前只有三季度发货量增长了10%左右,销量恢复并不理想。

来自国家统计局的数据显示,2023年1-9月,全国餐饮收入37105亿元,同比上升18.7%。而在2019年,全国餐饮业收入为46721亿元。按照当前态势看,2023年全年的餐饮业收入大概率会超过2019年,餐饮行业的5万亿元时代正触手可及。

而海天味业的餐饮渠道占比超六成。虽然海天味业目前来自餐饮渠道的收入尚未恢复,但随着时间的推移,凭借强大的渠道力和规模效益,海天味业来自餐饮渠道销量的恢复甚至是增长,只不过是时间问题。

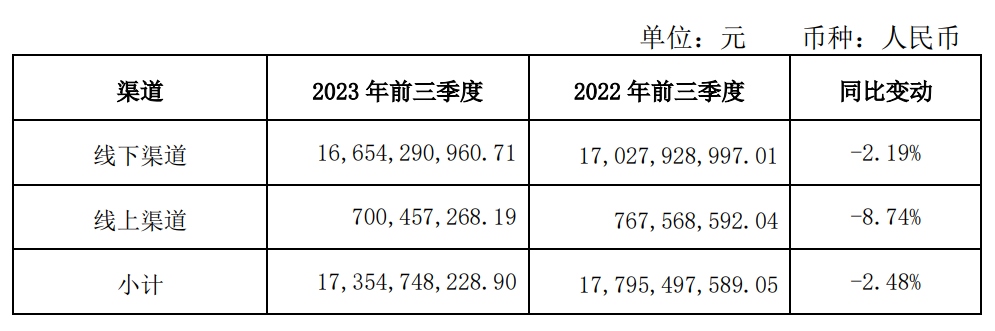

相比餐饮渠道,海天味业恢复更慢的必然是来自家庭消费端的收入。舆情事件让海天味业收到的冲击有目共睹,进而让竞争对手抓住了机会。而为了夺回在家庭消费端的市场地位和话语权,海天味业不得不自降身价,以价换量。消费者信心恢复相对缓慢。

由于终端动销乏力,海天味业也面临渠道库存压力。虽然在业绩说明会上,庞康表示第三季度末相对于第二季度末渠道库存有所下降,全国经销商库存水平已基本达到正常水平。公司将继续结合市场环境、消费需求、渠道等各因素的变化,加快终端动销,确保渠道库存处于良性水平。

今年的整个调味品市场,渠道库存压力虽有所缓解,但依旧面临较大压力。据中国商报报道,经销商拿到海天味业日期最新的货品都是5月、6月的货,厨邦、千禾的货最新的也是7月左右的,9月、10月生产的货几乎拿不到。

消费者对海天品牌的信心恢复相对会更加缓慢,而这,也是海天味业近一两年甚至更长时间内,都要面临和解决的问题。

在回归产品,2022年,海天味业的“三驾马车”集体失速,今年前三季度,海天味业的酱油、调味酱和蚝油又分别同比增长-7.47%、-5.67和0.34%,其他品类的增速也回落至19.85%。在激烈的市场竞争面前,这份成绩单释放出的信号并不乐观。

首先,在酱油层面,海天味业不止一次传出“触及品类‘天花板’”的声音,这从海天味业的经销商数量上也可见一斑,经销商数量攀升,但销量却未见增长。而海天味业的其他两大品类虽然离“天花板”尚远,但所面临的局势也和酱油差不多。

图片来源:财报小烽

体现在盈利能力方面,过去五年,海天味业三大主力品类的毛利率都在持续走低。当然,这关乎成本开支,但以价换量也是侧重点。而在最近几年增幅最快的其他品类中,海天味业亟待从食醋或者料酒品类中培育出“第四辆马车”,从而带动新的市场增量和信心。

当然,海天味业给自己留足了5年的周期,也算是给自己留足了喘息的机会,当然也给自己增添了新一轮甚至更多的提价周期。历史经验来看,调味品行业的提价周期约为三年。而作为行业龙头的海天味业,最近两次提价分别是2016年12月份和2021年的10月份,中间间隔时间恰好为5年。

无论按照哪个提价周期算,海天味业至少手握1次提价节点,不管是冲抵成本上涨带来的压力还是提升自身盈利能力,都是一次很好的机会。

能否重回正常增长?

“前途是光明的,道路是曲折的。”

对于海天味业5年重回正常增长,应该来说是个大概率事件。毕竟到海天味业这种规模的企业,已经没有必要给自己“画饼”了;而给自己5年周期,也不像是“鼓动”投资者。

对于海天味业在产品、渠道层面的动作我们日常应该能够观察得出,但对于供应链、内部管理方面的动作就只有海天味业内部能够厘清了。

但有一点可以值得探讨,就是在强化供应链的过程中,海天味业除了不断投资设立子公司之外,是否还有新的并购举措?来进一步夯实和丰富自身经营业态。至少目前为止,燕庄、久晟等新并购企业,还为展现出对海天味业太多的协同效应。

而通过不断设立子公司或者新产能,也能够帮助海天味业摊薄自身的生产运输成本,尤其是在一些非酿造品类上。

目前来看,海天味业在未来五年无论是低速增长还是负增长,都属于“情理之中”,但在奔向正常增长曲线的过程中,海天味业给行业带来的新变化将值得持续关注。