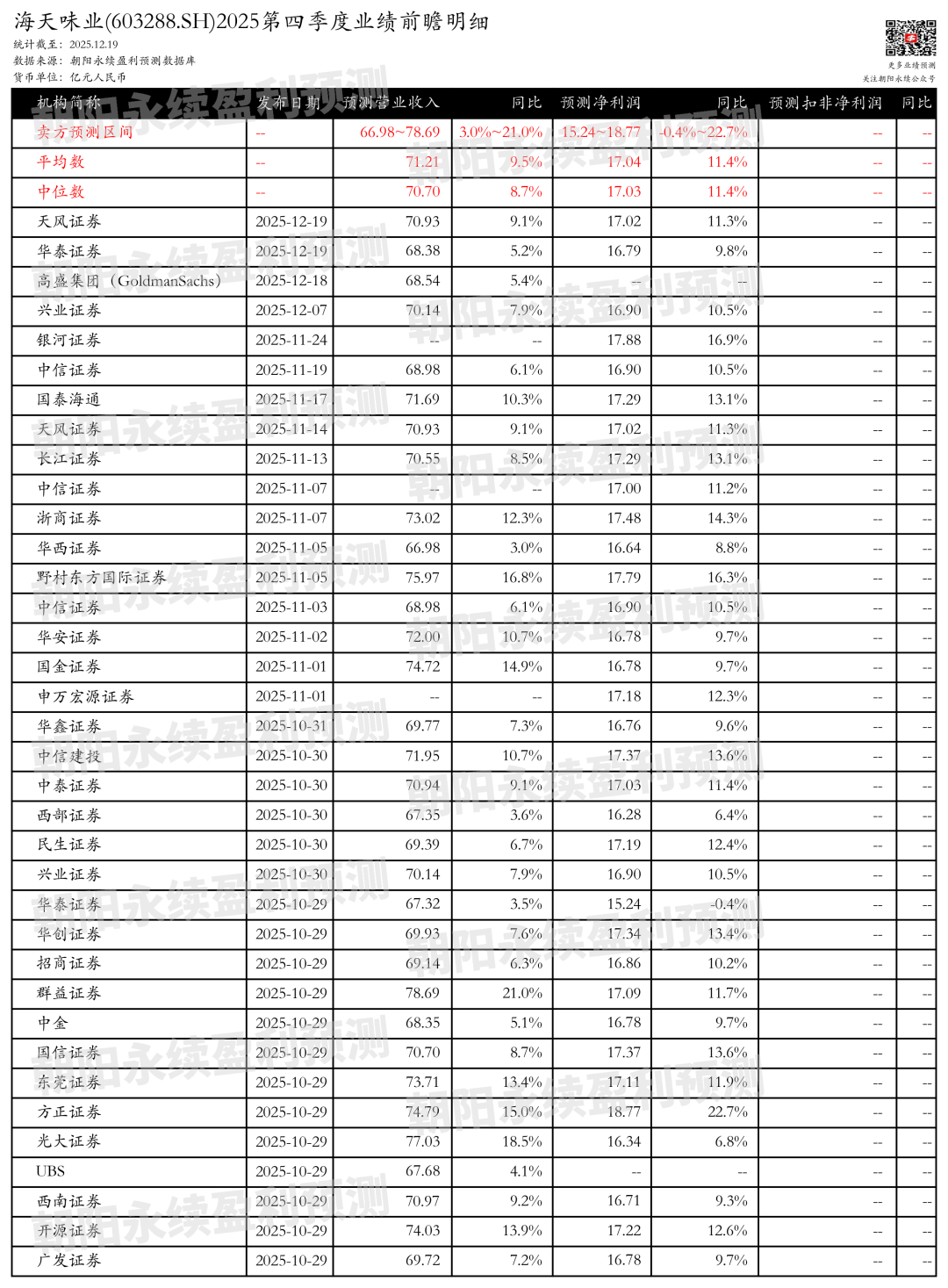

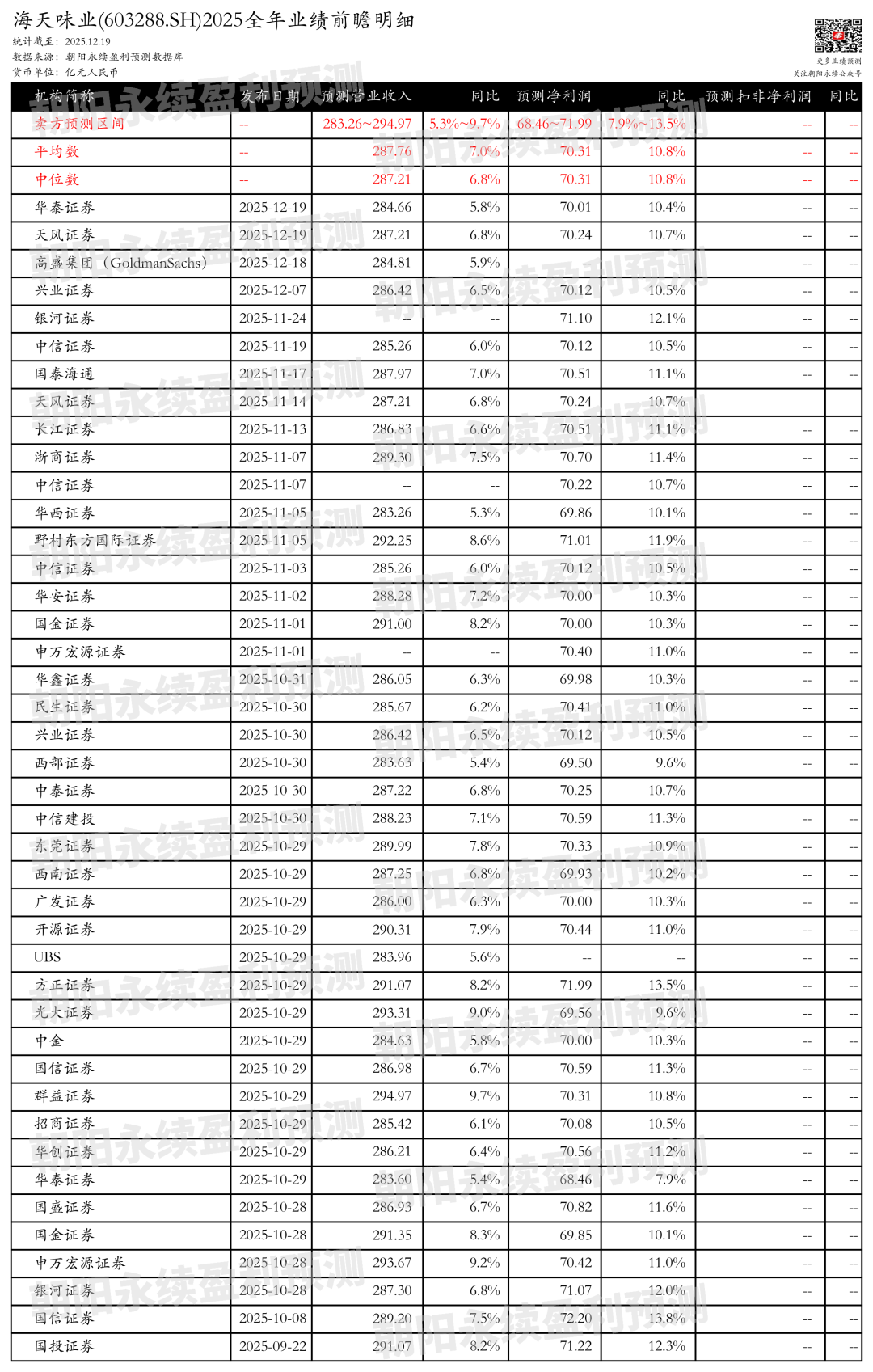

来源 :朝阳永续2025-12-19

1. 海天味业第四季度业绩预期怎么样?

截至2025年12月19日,根据朝阳永续季度业绩前瞻数据:

预测公司Q4一致预期营业收入66.98~78.69亿元,同比增长3.0%~21.0%;

预测公司Q4一致预期净利润15.24~18.77亿元,同比变动-0.4%~22.7%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 海天味业最新卖方观点

开源证券认为:海天味业2025年三季报显示,公司营收和归母净利润分别同比增长6.0%和10.5%,其中第三季度同比增长2.5%和3.4%,略低于预期。公司通过产品和渠道的双重发力,酱油、调味酱、蚝油等产品营收均实现增长,线下渠道同比增长7.4%,线上渠道同比增长32.1%。各区域营收均实现增长,南部地区增长最为显著。毛利率和净利率分别同比提升3.2和1.0个百分点,主要得益于原材料成本下降和规模效应释放。公司有望保持稳健增长,毛利率改善有望持续。

分业务来说:

1)产品增长:酱油/调味酱/蚝油营收分别同比增长7.9%/9.6%/5.9%,其他品类营收同比增长13.4%。

2)渠道拓展:线下渠道同比增长7.4%,线上渠道同比增长32.1%,新零售渠道布局带动线上增长。

3)区域增长:南部/东部/中部/北部/西部地区营收分别同比增长12.7%/12.1%/7.2%/4.9%/6.9%。

4)盈利能力改善:毛利率/净利率分别同比提升3.2/1.0个百分点,原材料成本下降和规模效应释放是主要原因。

西南证券认为:海天味业2025年三季报显示,公司前三季度收入216.3亿元,同比增长6%,归母净利润53.2亿元,同比增长10.5%。第三季度收入64亿元,同比增长2.5%,归母净利润14.1亿元,同比增长3.4%。调味品主业增速稳健,线上渠道增长迅速,线下渠道增速相对稳定。公司毛利率提升,净利率小幅改善,主要得益于原材料成本下降和生产规模效应。公司持续推进产品和渠道创新,产能升级,预计中长期业绩向好。