最近,华勤技术这次解禁的事,在社区里闹得有点沸沸扬扬。

这也不奇怪。在A股语境里,“减持”“解禁”这两个词,天然带着一点让人皱眉的意味。很多人一看到公告,脑子里先浮出来的不是数字,而是画面:股东卖出、筹码砸盘、股价承压。情绪跑得总是比事实快一点。

可事实真的如此吗?

要判断解禁这件事是利好还是利空,关键还要看以下几点:第一,谁在减?是控股股东还是员工持股平台?第二,减多少?是天量清仓还是微量释放?第三,为什么减?是跑路式套现还是制度化安排?

知道这些关键点后,接下来我们回过头来再重新审视华勤技术。

本文不预设结论,仅从减持规模、减持性质、历史解禁表现和公司前景出发,逐一审视这场争议里真正值得看的问题。跟着这些数据往下走,也许会发现,很多先入为主的担心,其实根本经不起细看。

第一、规模本身就会说话

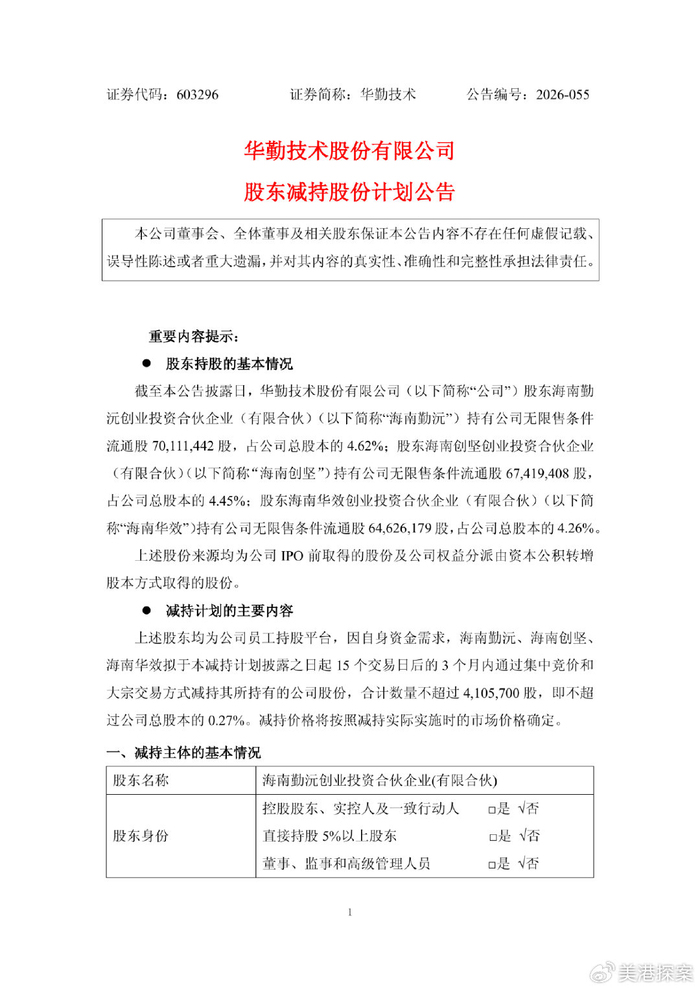

根据华勤技术2026年6月23日披露的《股东减持股份计划公告》,海南勤沅、海南创坚、海南华效三家员工持股平台,因自身资金需求及安排,计划在2026年7月14日至2026年10月13日期间,通过集中竞价和大宗交易方式,合计减持不超过410.57万股,即不超过公司总股本的0.27%。

0.27%,这是理解这件事的第一把尺子。

很多讨论一上来就把它说成“解禁压力”,但如果不看比例,只看情绪,很容易把小问题讲成大风暴。410.57万股当然不是零,但放在华勤技术的股本和成交结构里,它更像一次边际释放,而不是足以改变市场格局的抛压。

对比一下历史,体感会更清楚。

2025年2月11日,华勤技术有329,505,960股首发限售股上市流通,占当时总股本32.4352%。这才是真正的大规模解禁。它的规模大约是这次减持上限的80倍。

但那一天,股价并没有按“解禁必跌”的剧本走。历史行情数据显示,2025年2月11日,华勤技术当日不复权上涨4.79%,成交额约8.88亿元。

这组数据很有价值。它说明市场并不是机械地看到“解禁”两个字就下跌。真正决定股价的,是当时的业务预期、产业位置、资金承接和估值状态。如果32.4352%的大规模解禁都没有自动压垮股价,那么今天0.27%的员工持股平台减持,就更不应该被直接讲成系统性风险。

再看交易承接。

据公开行情数据,2026年6月1日至6月22日,华勤技术15个完整交易日的日均成交额约26.53亿元,其中8个交易日成交额超过20亿元,6月2日单日成交额约66.86亿元。

如果按近期股价粗略估算,410.57万股对应的市值大约在数亿元级别。这个量级放到三个月窗口里执行,再叠加集中竞价和大宗交易两种方式,真正落到二级市场盘口上的压力,会被时间和机制摊薄。

市场要消化的不是一个突然砸下来的巨石,而是一段有上限、有节奏、有披露的股份流动。

所以,单从规模看,这次减持不应被夸大。

第二、性质比数量更重要

这就回到最核心的问题:谁在减?

公告里写得很清楚,这次减持主体是海南勤沅、海南创坚、海南华效三家员工持股平台,不是控股股东,不是实控人,也不是公司经营层突然大规模撤退。

有人问员工持股平台是什么?

简单说,它是公司上市前后用于绑定核心团队、分享长期成长收益的一种安排。员工陪公司走过业务扩张、上市、锁定期、解禁期,到某个阶段做部分财务安排,本身并不稀奇。

公告也明确写明,本次减持原因是“股东自身资金需求及安排”,并且本次减持不会对公司治理结构及持续经营情况产生重大影响。不是控制权变化,不是公司经营变化,也不是治理结构变化,而是员工持股平台在合规框架下进行的一次阶段性安排。

在我看来,把这件事理解为“核心团队合理分享公司发展成果”,比理解为“有人不看好”要准确得多。

更重要的是,这种减持并不是第一次,也不会是最后一次。

它正在变成华勤治理体系里的一项常态化操作――有计划、有节奏、有明确的披露,类似于分红、回购、薪酬披露一样,是上市公司例行治理动作的一部分。

当一个行为被制度化,它就不再携带额外的信号意义。

市场不会因为一家公司每年分红就解读为“公司没钱可投了”,同样,也不该把员工持股平台的例行减持解读为方向性信号。

第三、减持并非只有“抽血”一种后果

很多人习惯把减持看成单向利空,仿佛只要股份流出来,就一定是坏事。但成熟一点看,股票市场不是筹码锁得越死越好。

华勤技术目前的流通比例仍有提升空间。截至2026年6月23日抓取数据,公司总股本约15.16亿股,流通股约7.99亿股,流通比例约52.7%。

华勤虽然已经是成交活跃的公司,但它的流通结构明显还在从上市早期状态向更成熟状态过渡。

对于一家日均成交额达到二十亿元级别、机构关注度不断提高的公司来说,如果可交易筹码太少,资金想买买不到量,想卖也缺少深度,反而会影响定价效率。

适度增加流通筹码,不必然伤害股价。相反,它可能让交易更顺,让市场定价更充分,也让长期资金更容易进入。

这次员工持股平台减持,不管是通过大宗交易被机构承接,还是分散进入二级市场,客观上都会增加一部分流通供给。对于一家想走向更成熟资本结构的公司来说,适度的筹码流动,是股权结构演进的一部分。

所以说所有减持都值得欢迎,而是说不能把所有减持都自动翻译成“抽血”。比例、节奏、主体和承接环境,才是判断它影响大小的关键。

第四、把目光从减持转向2026年的催化落地

回到投资本身,一笔占总股本0.27%、有三个月缓冲期的减持,在理性的决策框架里,不该成为华勤技术的核心变量。

真正值得花时间琢磨的,是公司今年在AI算力制造链和数据中心业务里的位置变化。

华勤技术2025年年报显示,公司实现营业收入1714.37亿元,同比增长56.02%;归属于上市公司股东的净利润40.54亿元,同比增长38.55%。到了2026年一季度,公司实现营业收入407.46亿元,同比增长16.42%;归属于上市公司股东的净利润10.61亿元,同比增长25.96%。

公司2026年6月9日投资者关系活动记录表示,2026年公司在几家头部CSP客户的采购份额继续保持行业前列;超节点产品已于今年二季度启动小批量出货,后续出货规模将逐步爬坡放量,下半年将进入规模化批量交付阶段。

这才是华勤技术更值得关注的地方。

华勤技术作为极少数同时拥有计算节点、网络节点全栈设计能力的厂家理应获得稀缺溢价。

去年2月那次大规模解禁后,股价能走强,核心也不是市场忽略了解禁,而是产业预期和业务逻辑压过了筹码扰动。

到了2026年,这个逻辑仍然成立:只要AI服务器、数据中心、超节点、AIPC这些业务继续兑现,短期股权流动就很难成为公司价值判断的主线。

所以,华勤这次争议,本质上是一场认知差。

市场最容易犯的错,是把小数字讲成大故事,把旧概念包装成新恐慌。风吹过水面,会有波纹;但判断一条河,不能只盯着波纹看。