清洁减排时代来临,新能源车的发展首当其冲,而整条新能源车产业链上的公司也都因此具有较高的发展空间,就果链一样。今天来看的这家公司–旭升股份,就是身处新能源车产业链上的一环。

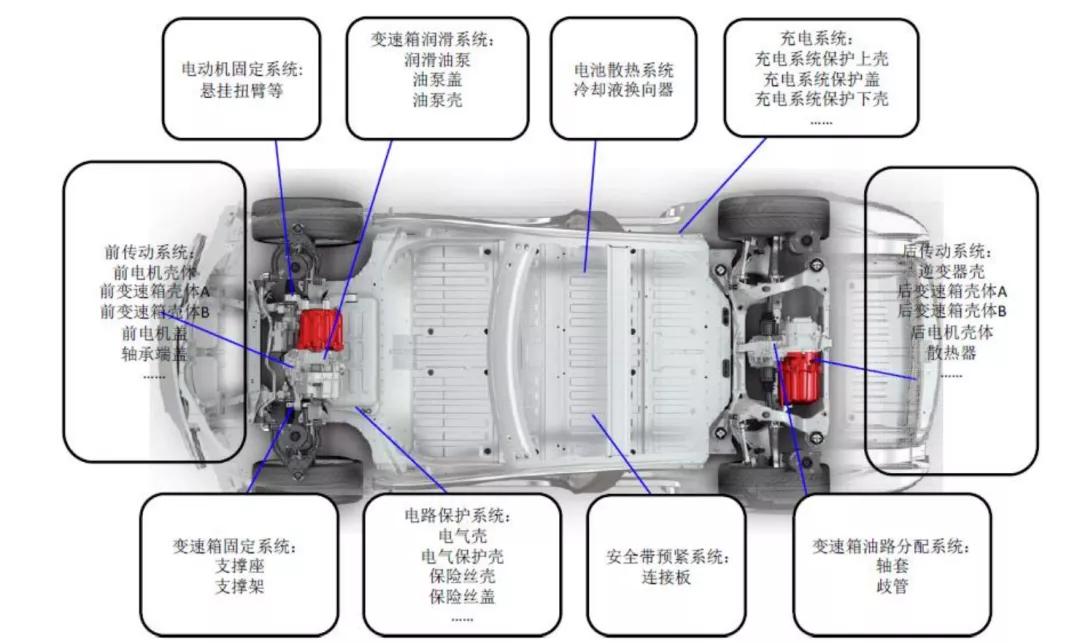

旭升股份主要产品包括了汽车变速、传动、电池、悬挂等系统的铝制精密机械加工零部件,13年转型新能源车领域,打入特斯拉供应链,受益于新能源车的景气度。

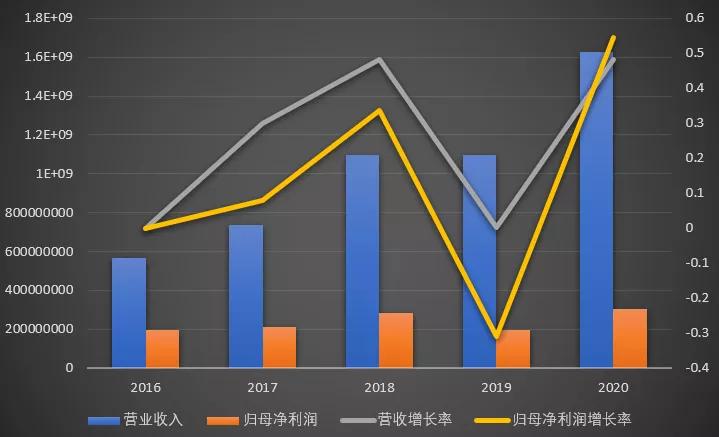

2020年,公司营收16.28亿元,归母净利润3.02亿元,分别增长了48%和61%。从历史变化趋势来看,公司的营收增长明显,但净利润几乎是没有增长的,增收不增利。

下游以特斯拉为第一客户,占比超过50%,营收区域来看也是以国外为主,占比超过70%,特斯拉的发展乃至下游大客户的业绩对公司营收规模有较大的影响。

此外,从分红的角度来看,公司5年合计分红1.8亿元,再看公司的股东结构,前四大股东持股超过75%,这样的分红比率也让人注意,企业的效益更多的到了大股东的手里。

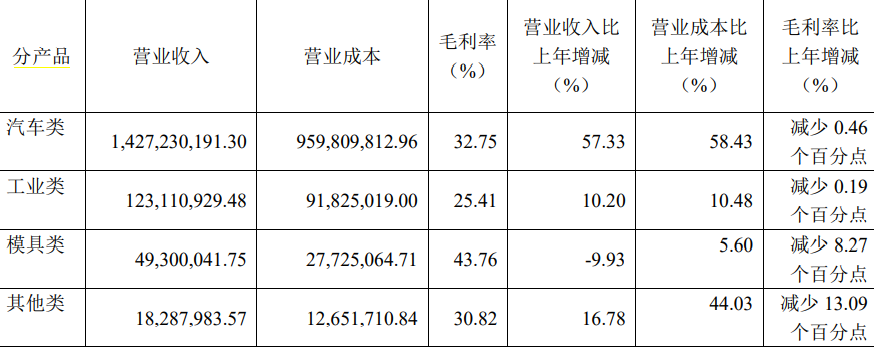

分产品来看,各类产品的毛利率均有所下降,从产销量来看,销量有较大幅度的增长,产销率居于高位。

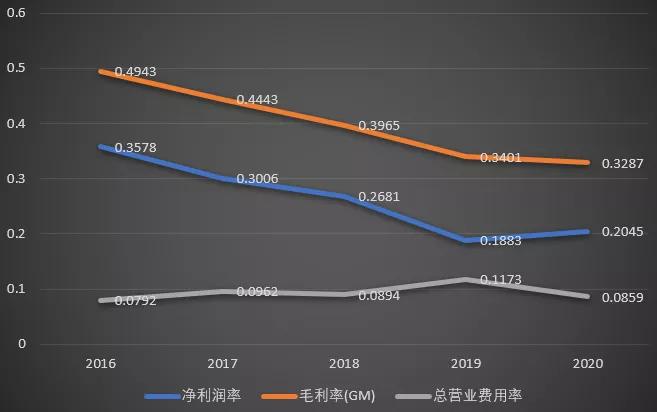

2020年公司的毛利率32.87%,净利润的增长乏力与毛利率持续降低有关,结合行业本身竞争激烈的特点和产业链发展历程来看,这几乎是必然趋势,都是通过让利来获取市场份额和地位。

此外,2020年毛利率下降的一部分原因也来自将运输费用计入成本所致,费用率整体来看近年来保持了增长趋势,2020年由于销售情况良好有所回落。

拆分费用项来看,销售费用近年来保持平稳还有所下落,与公司下游客户有关;管理费用占比费用的比例最高,财务费用自18年持续提升,是由于扩产所需资金和借款增加,利息支出较多。

2020年,旭升的总资产45.92亿元,其中货币资金增长了86%达到6.88亿元,来自募资所得;存货增长了4.34亿元,年报中解释由于生产规模增加导致库存储备增加所致,具体来看原材料和在产品增长较多,库存商品有所减少,发出商品的规模增加较多,和刚才分析的销量规模增加相对应。

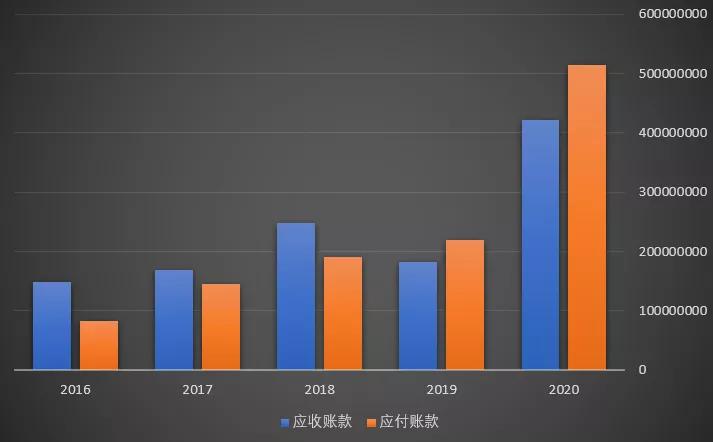

销量增加,应收账款同比增长130%至4.22亿元,应付账款增长了133%至5.14亿元,应付应收均有较大幅度的增长。

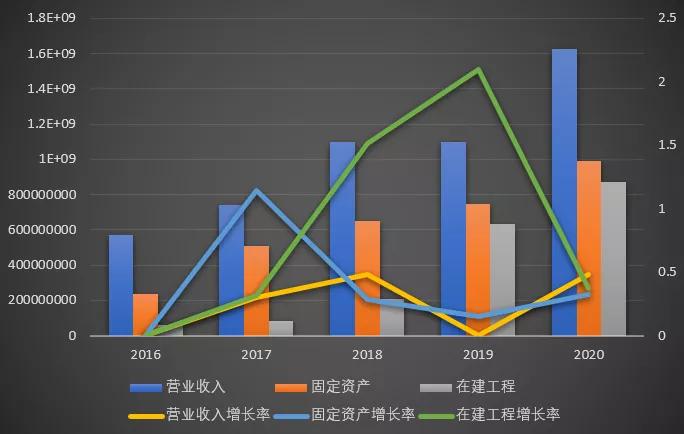

锻铸行业具有一定的重资产属性,报告期内公司的固定资产9.88亿元,在建工程8.7亿元,均有一定程度的增加。

公司产能利用率和产销率保持82%以上,通过募资12 亿元投建“新能源汽车精密铸锻件项目(二期)”和“汽车轻量化零部件制造项目”,达产后可形成 685万件/年毛坯件生产和720 万件/年加工产能。

从历年数据来看,自17年后固定资产的增长率就有所下落,对应营收的增速也比较低,在建工程则一直增长;随着19年起在建工程逐渐转固释放产能,业绩也有所回升。可见资产规模和产能状况对公司的业绩有着直接的影响。

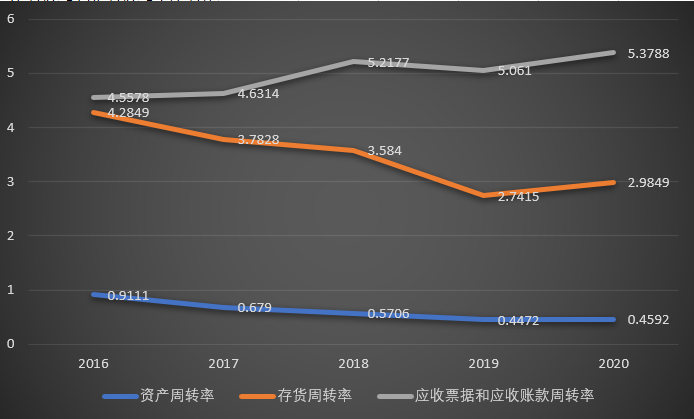

周转情况方面,回款虽然规模有所增长,但整体周转率保持了增长;存货周转率在经历下探后2020年有所回升,资产周转率由于资产规模的扩张而降低。

2020年,公司资产负债率27.55%,有息负债率2.18%,短期借款新增1亿元,整体负债更多的是由于应付款构成,公司自身的债务压力较小,财务杠杆运用程度低。

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

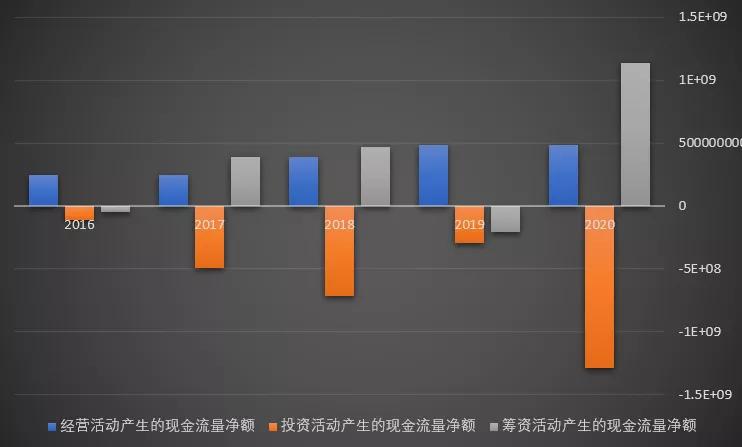

从现金流量表上来看,公司2020年度实现4.84亿元经营现金净流入、12.88亿元投资现金净流出,投资流出现金的增长不是由于资本开支,而是由于投资支付的现金增加,年报中解释到是由于用于现金管理的暂时闲置募集资金增加所致;11.35亿元筹资现金净流入,主要由于募资现金到位。

从现金流情况来看,经营现金流的增长有限,不足以覆盖投资的流出,所以公司需要募资来填补一定的资金缺口,2020年募资到位,结合公司较低的负债情况,公司偿债压力是不大的,但是经营现金流仍有提升空间。

利润质量如何?由于销售规模增加,应收款也随之大幅增加,利润质量有所降低,但整体来看还是处于大于1的较好水平的,可见公司虽然下游客户以特斯拉为主,但是资金被占用情况较轻,下游客户结款及时,保证了公司自身的盈利质量。

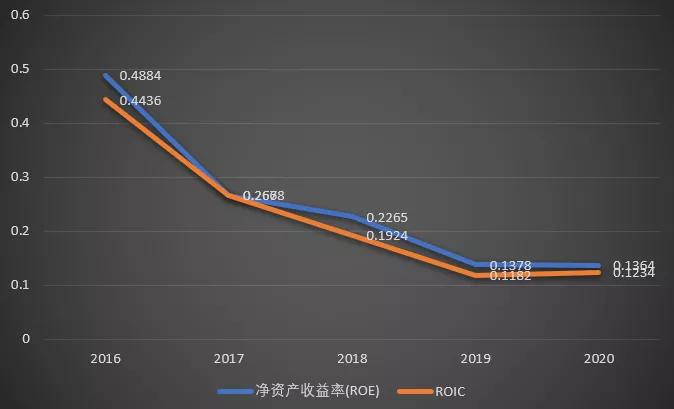

长期来看,投资者投资一家公司得到的回报就是企业的ROE值。2020年,企业的ROE/ROIC分别是13.64%和12.34%。近年来持续下降。

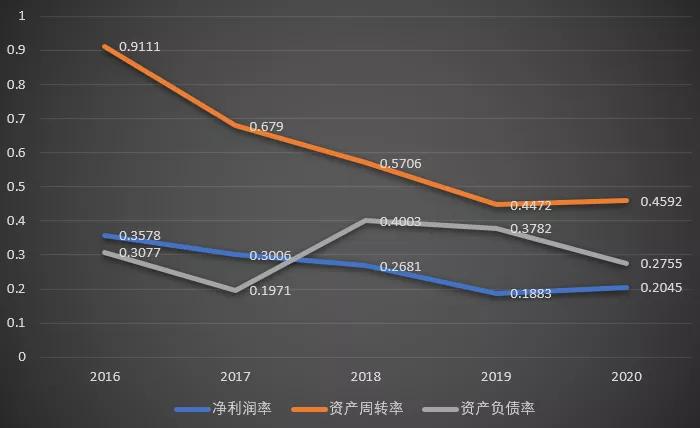

通过杜邦分析法(净利率,资产负债率,总资产周转率)拆解,可以看出企业ROE的构成及特点。近年来ROE有所下降的原因主要是来自资产周转率的下降,源自资产规模的扩张;净利率在2020年有所回升,负债率近三年都保持了下降的趋势。

分析到这里,总体来看,行业方面竞争比较激烈,中小压铸企业较多,市场集中度低。公司的看点和增长主要在下游客户拓展,产能扩张,周转速度方面,下游拓张保证客户、缓解大客户占比过高带来的议价权劣势问题、产能扩张则保证公司的产品供给,发挥规模效应,降低成本,增加自身的话语权。

公司 2020 年经营状况良好,各项财务指标均有所回升,而从未来看,身处竞争激烈的行业,旭升仍然任重而道远。