来源 :招商食品饮料2023-08-23

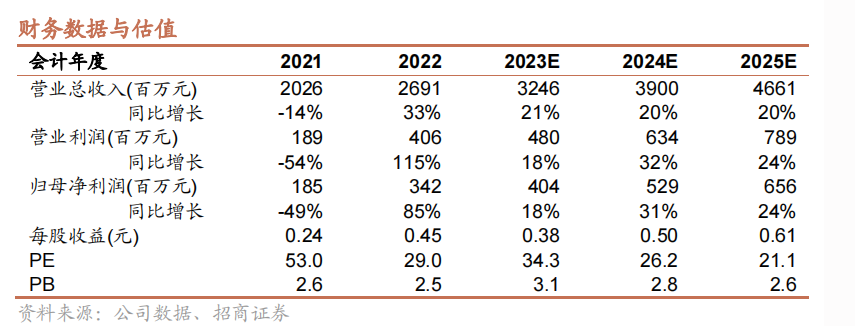

Q2收入/归母净利润分别同比+12.7%/+21.0%。20年疫情以来行业经历不断动荡,公司一直逆势对品牌投入,提升竞争优势。22年开始通过一系列调整变化清理历史包袱,逐步补足管理短板,核心变化在于重视终端投入费用直面消费者,提高了费用真实落地的效率,并且渠道价盘更稳保证经销商利润。23年来公司延续了经营向上的态势,业绩表现稳健,我们认为公司有望不断强化优势,进一步提升份额,驱动力主要在于:1)品牌势能向上,渠道变革带动真实动销增长,市场渗透率不断提升;2)新零售、团餐等新渠道开拓,抓住发展先机,快速提升规模,推荐中期视角加大布局。我们给予23-25年EPS分别为0.38、0.50、0.61元,对应23年估值37X,维持“强烈推荐”评级。

报告正文

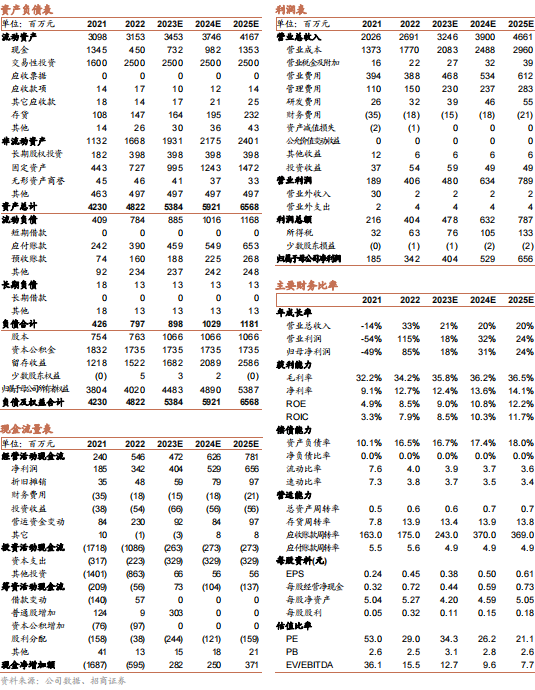

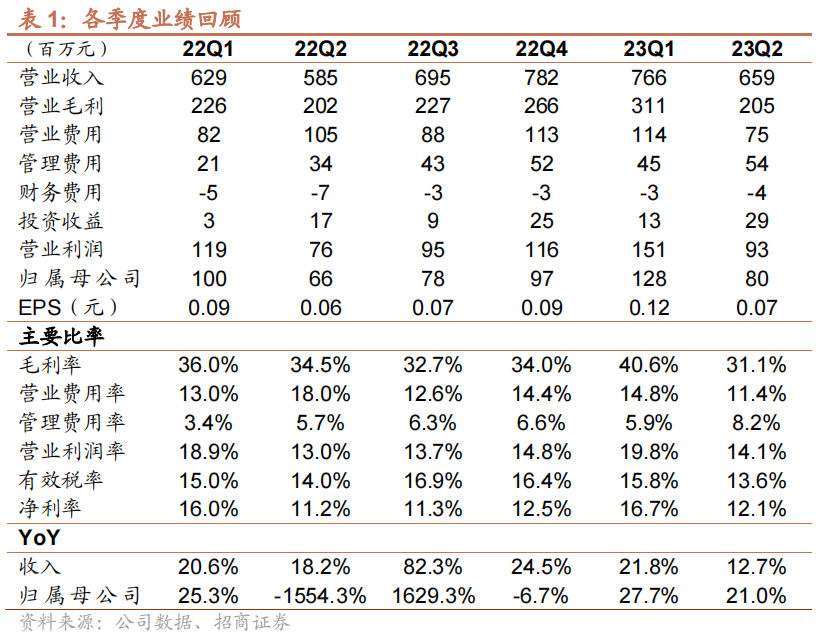

Q2收入/归母净利润分别同比+12.7%/+21.0%。天味食品公布2023半年报,公司23H1实现营收14.26亿元,同比+17.4%,归母净利润2.08亿元,同比+25.1%,归母扣非净利润1.78亿元,同比+21.8%。其中单Q2公司实现收入6.59亿元,同比+12.7%,归母净利润0.80亿元,同比+21.0%,归母扣非净利润0.59亿元,同比+22.0%。Q2公司现金回款7.56亿,同比+5.3%,慢于收入增速,主要系电商渠道增速快账期长。Q2末公司合同负债7790万,环比Q1减少590万,同比增加35.3%。经营性净现金流0.44亿,同比减少61.2%,主要系支付员工薪酬增加所致。

电商及定制餐调渠道高增,中式菜品增长稳健。1)分业务看,23Q2公司底料业务收入+7.6%,主要为淡季动销偏弱;中式复调收入+21.6%,其中小龙虾略有增长,二季度末新品逐步上市;香肠腊肉调料/鸡精/香辣酱/其他业务分别同比-95.7%/-25.0%/-26.5%/-10.2%。2)分渠道看,经销商渠道Q2收入同比+0.7%,基本持平,主要系市场需求疲软,终端动销较弱,定制餐调同比+44.2%,主要系餐饮低基数下反弹所致,电商渠道同比高增125%。3)分区域看,Q2西南、华东同比+18.6%/13.2%%,增长稳健;华中、华北、西北、华南区域则分别同比+19.7%/+9.0%/+4.6%/+3.8%;东北地区同比-6.5%。报告期内,公司经销商数量3305个,环比减少196个。

毛利率承压,费用率下降,净利率略有改善。Q2公司毛利率31.1%,同比下降3.4pcts,主要系定制餐调占比提升影响结构,以及买赠促销力度加大所致。销售费用率11.4%,同比下降6.6pcts,主要系公司加大搭赠力度后市场推广费用收缩所致。公司管理费用率8.2%,同比+2.5pcts,主要系股份支付费用同比增加较多。此外,公司Q2投资收益同比增加2200万,整体净利率12.1%,同比提升0.8pct。

H2展望:旺季看单品发力和新品放量,关注冬调增长潜力。收入端看,H2随着底料旺季逐步到来,公司大单品手工牛油底料仍具备产品优势,有望继续对小品牌进行更替,份额提升。公司今年积极开发区域性单品如酸汤肥牛,针对不同肉类菜谱进行开发和产品升级,补充产品矩阵,贡献增量。此外,今年以来猪肉价格持续下行,若下半年延续下降态势,冬调需求有望提升,低基数下增长潜力值得关注。利润端看,成本预计仍保持平稳略下行的趋势,公司H2旺季中计划进一步加大广告营销投放费用,叠加今年股份支付费用较多,预计下半年利润增速略慢于收入增速。公司21年下半年清理包袱重新出发,22年以来渠道持续改革,严抓费用落地,真实投入的费用更高,拉动销售,减少压货、窜货,价盘相比过去更稳,保障经销商利润率,并且弱化空中广告投放,重视终端投入,直面消费者。此外,公司坚持扶商优商策略,提升经销商质量,并提升员工薪酬待遇,加强任务完成度与动力,通过更高的渠道费用投入与服务能力,弥补品牌上与竞品的差距。

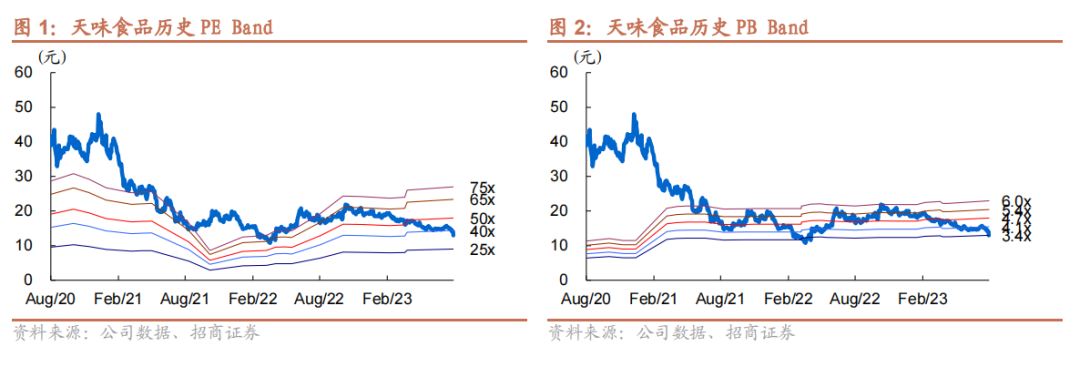

投资建议:Q2需求弱复苏,期待大单品释放潜力,维持“强烈推荐”评级。公司Q2收入/归母净利润分别同比+12.7%/+21.0%。20年疫情以来行业经历不断动荡,公司一直逆势对品牌投入,提升竞争优势。22年开始通过一系列调整变化清理历史包袱,逐步补足管理短板,核心变化在于重视终端投入费用直面消费者,提高了费用真实落地的效率,并且渠道价盘更稳保证经销商利润。23年来公司延续了经营向上的态势,业绩表现稳健,我们认为公司有望不断强化优势,进一步提升份额,驱动力主要在于:1)品牌势能向上,渠道变革带动真实动销增长,市场渗透率不断提升;2)新零售、团餐等新渠道开拓,抓住发展先机,快速提升规模,推荐中期视角加大布局。我们给予23-25年EPS分别为0.38、0.50、0.61元,对应23年估值37X,维持“强烈推荐”评级。

风险提示:需求复苏不及预期、成本大幅上涨、竞争再度恶化

参考报告

1、《天味食品(603317)―收入延续高增,盈利继续提升》2023-04-18

2、《天味食品(603317)―22年业绩如期反弹,23年景气有望延续》2023-03-08

3、《天味食品(603317)―单品发力费用收缩,业绩持续高增》2022-10-26

附:财务预测表