来源 :江苏金融圈2022-07-06

继南京银行之后,江苏第二家上市银行发布了业绩快报。

7月5日,苏农银行业绩快报显示,今年上半年,该行实现营业收入20.88亿元,同比增长6.53%;归母净利润8.47亿元,同比增长21.87%。

业绩快报显示,截至今年6月末,苏农银行总资产达1704.74亿元,较年初增长7.40%;总贷款1044.46亿元,较年初增长9.64%。

其中苏州地区(不含吴江区)贷款190.04亿元,较年初增长20.13%;总存款1301.96亿元,比年初增长 6.16%。

之所以要把苏州地区数据单独公布,是因为在苏农银行的“再造计划”中,加快融入苏州城区这一步,是该行对接长三角一体化战略的重要一步,2021年年报显示,苏州城区作为新市场,将实体企业、中小微企业、个体工商户作为突破方向,持续提升在苏州城区服务广度、深度。

2022年,苏农银行发展结构进一步优化,截至2022年6月末,该行总贷款与总资产之比61.27%,较年初提升1.25个百分点;苏州地区(不含吴江区)贷款占贷款之比18.20%,较年初提升1.59个百分点。

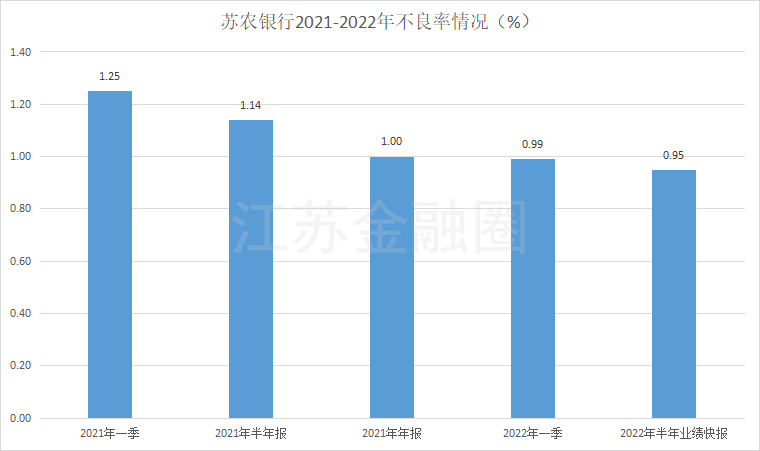

资产质量方面,截至2022年6月末,该行不良贷款率0.95%,较年初下降0.05个百分点;拨备覆盖率430.10%,较年初提升17.88个百分点。

近两年来,苏农银行落实内控“三道防线”,在强调有效控制的同时,提高决策判断效率,实现决策流程自动化,人工干预最小化,改善客户体验,消除决策偏见,全面提升风险防控水平。

同时通过加大风险处置化解力度、保持自身资产质量整体稳健,守住不发生区域性金融风险底线,使得不良率实现了连续多个季度的下降,目前已经降至0.95%,较今年年初降低0.05个百分点。

6月29日,苏农银行发布投资者关系活动表,有机构提问道:“如何展望2022年全年资产质量走势,包括不良率、关注类的变化趋势如何?

该行表示:“2021年本行各项风险指标进一步好转,信贷资产结构更趋健康合理。展望2022年,本行坚持风险与发展的动态平衡,不良率保持稳中略有降,关注类贷款占比也将进一步下降。”

光大证券研报指出,苏农银行战略定位较为明确,在2021年年初已明确提出“五年再造一个苏农银行”的目标,目前已进入发展的快车道,信贷业务主要针对江苏地区中小制造业企业,能够与国有大行分支机构及其他农商行形成一定差异化竞争。

该行资产质量持续向好,不良率一路降至1%以下,较高的核充率、审慎的资产分类、较强的存款优势以及跨区域经营潜力,将推动公司盈利和ROE持续向好,业绩确定性较强。