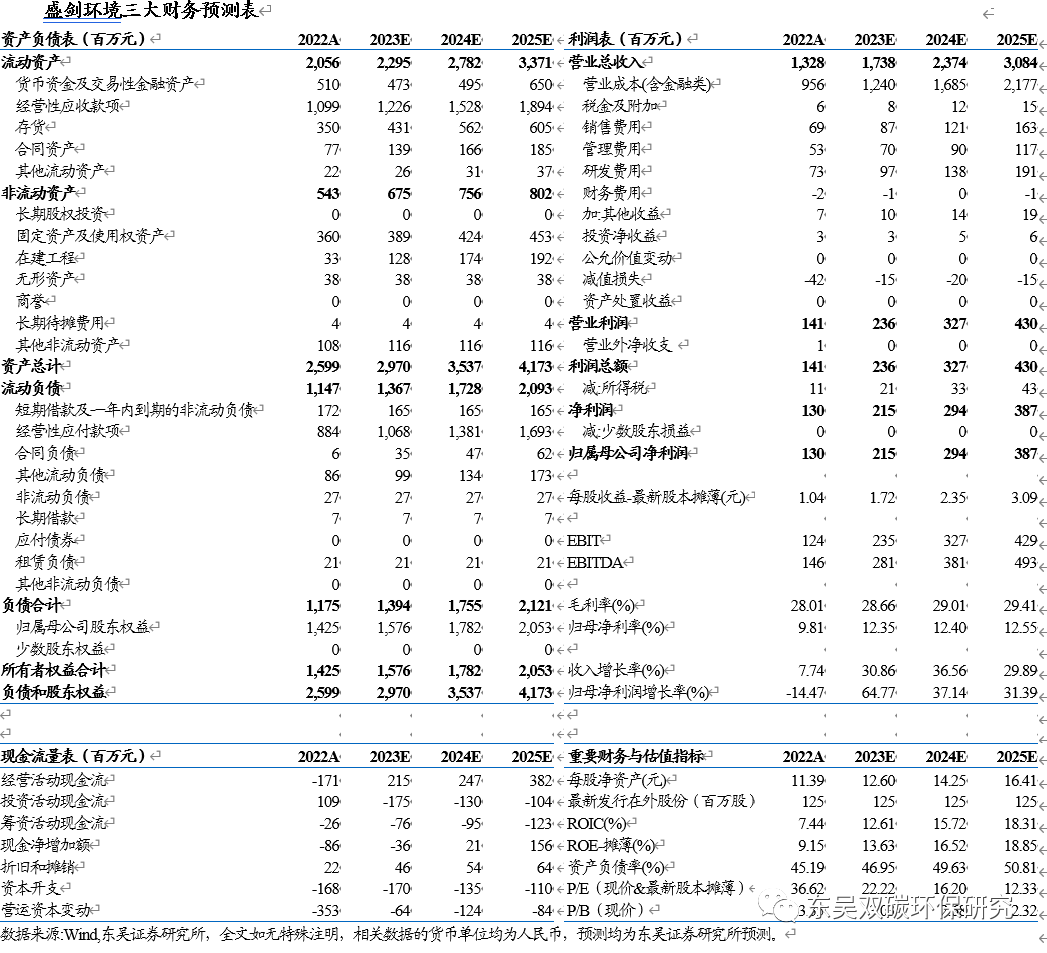

盈利预测与估值

投资要点

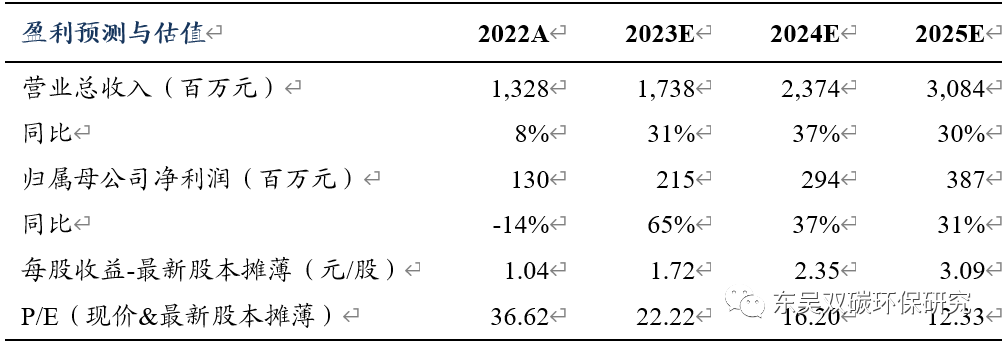

| 泛半导体废气治理领军企业,纵横拓展打造新增长极。公司2005年成立,主营工艺排气管道;2012年进入泛半导体领域;2016年拓展废气治理设备;2017年进军湿电子化学品;2022年新能源领域取得较大突破。公司在巩固泛半导体废气治理系统领先地位的同时,打造“工艺废气治理系统(中央治理)+制程附属设备(源头控制)”“湿电子化学品供应 回收再生系统+电子材料”的产品矩阵,具备一体化竞争优势。刚需 高壁垒铸就泛半导体废气治理价值。废气产生于泛半导体生产过程多个环节,带来废气治理系统 设备需求。1)泛半导体废气治理直接参与制程保障产品良率,为刚性需求。工艺废气需要与生产工艺同步进行收集、治理和排放,废气治理系统及设备安全稳定性直接关系到产能利用率、产品良率等。2)泛半导体废气组分复杂技术要求更高,客户认证壁垒彰显价值。与一般行业相比,电子工业排放限值更严格 管控的污染物种类更多,工艺废气治理系统和生产过程结合更为紧密,考虑生产稳定性,客户认证层面彰显高壁垒。公司客户资源优质。主要客户包括中芯国际、华虹半导体、京东方、华星光电、隆基绿能、宁德时代等龙头,优质稳定客户资源为公司持续发展提供重要支撑。高景气度 国产替代加速,泛半导体废气治理空间广阔,公司市占率有望快速提升。半导体产业景气度高企,大陆主要晶圆/面板产线2021-2025年产能复增16.6%/8.0%。我国半导体IC对外依存度高,“芯片法案”下国产替代进程加速。2030年大陆废气治理系统/设备空间99/79亿元,假设2023/2030年,集成电路废气治理系统、面板废气治理系统、废气治理设备的国产化率分别达到30%/70%、55%/90%、30%/70%,对应2030年国产废气治理系统/设备空间71/55亿元,2023-2030年复合增速32%/28%。2021年,公司于光电显示/集成电路废气治理系统市占率分别为49%/24%;于制程附属设备市占率为13%,整体国产化率约23%。公司在光电显示领域废气治理系统市占率近50%,高市占率有望复制到集成电路,市占率随国产化进行而快速提升。积累行业经验 客户资源,切入湿电子化学品领域。湿电子化学品在集成电路和平板显示领域国产化率仅为25%,国产化率待提升。2017年,公司借助行业经验 客户积累纵向延伸至湿电子化学品领域, 2018-2022年该业务收入复增27%,国产化趋势下保持高速发展。盈利预测与投资评级:公司已在半导体 面板废气治理具备一定行业地位,并拓展新能源领域;国产化趋势下市占率有望快速提升,我们预计公司2023-2025年归母净利润2.15/2.94/3.87亿元,同增65%/37%/31%,PE 22/16/12倍(估值日期2023/5/22),首次覆盖,给予“买入”评级。风险提示:下游行业资本支出波动,原材料价格波动,行业竞争加剧 |

正文

1.泛半导体废气治理领军企业,纵横拓展打造新增长极

1.1.废气治理为基纵横拓展,构建“系统、设备、材料”三大业务体系

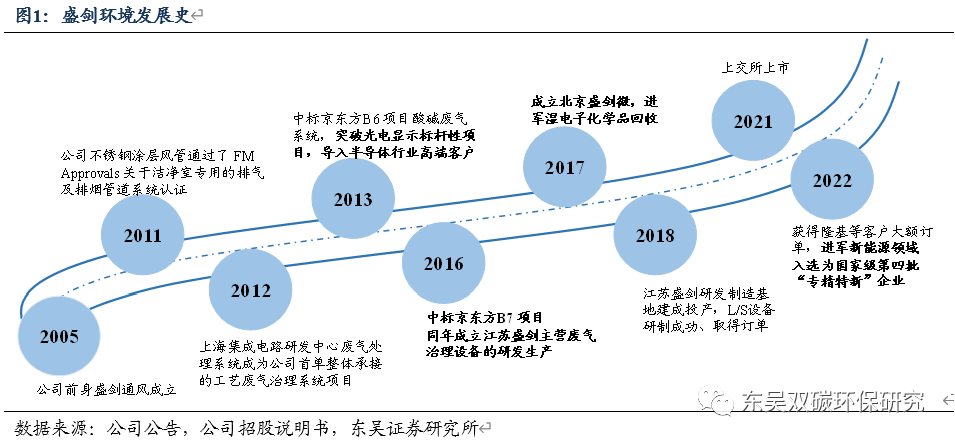

深耕泛半导体废气治理,纵横拓展构建多元驱动力。公司成立于2005年,前期主要以制造、销售镀锌及不锈钢材质的螺旋和焊接工艺排气管道为主。2012年,公司中标上海集成电路研发中心废气处理系统,正式进军泛半导体工艺废气治理领域,此后,持续拓展客户,服务于京东方、华星光电、天马微电子等业内领军企业。公司在奠定国内泛半导体工艺废气治理领先地位的同时,依托深厚行业积累持续拓展,逐步实现废气治理系统、废气治理设备、湿电子化学品供应与回收等多元业务格局。

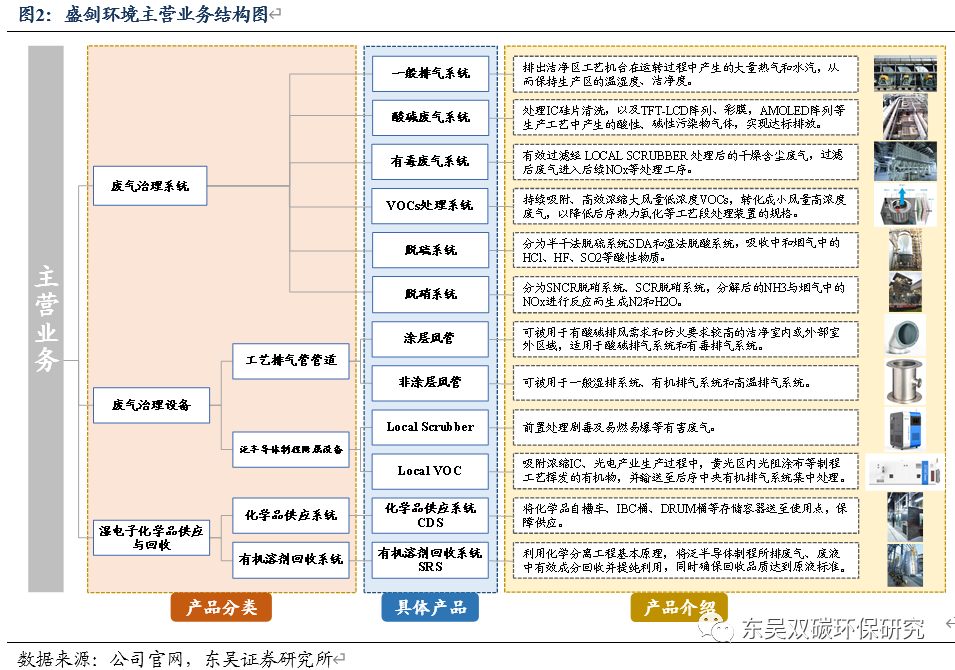

构建“系统、设备、材料”多元产品体系,具备一体化优势。公司在持续巩固泛半导体工艺废气治理系统的领先地位的同时,稳步打造“工艺废气治理系统(中央治理)+制程附属设备(源头控制)”、“湿电子化学品供应系统+湿电子化学品回收再生系统+电子材料研发制造”的多产品矩阵。公司可处理各类废气,包括酸碱废气、有毒废气、VOCs等,同时涉及附属设备及排气管道配套部件的销售;挖掘现有客户需求,开展湿电子化学品供应和回收业务,具备一站式服务优势。

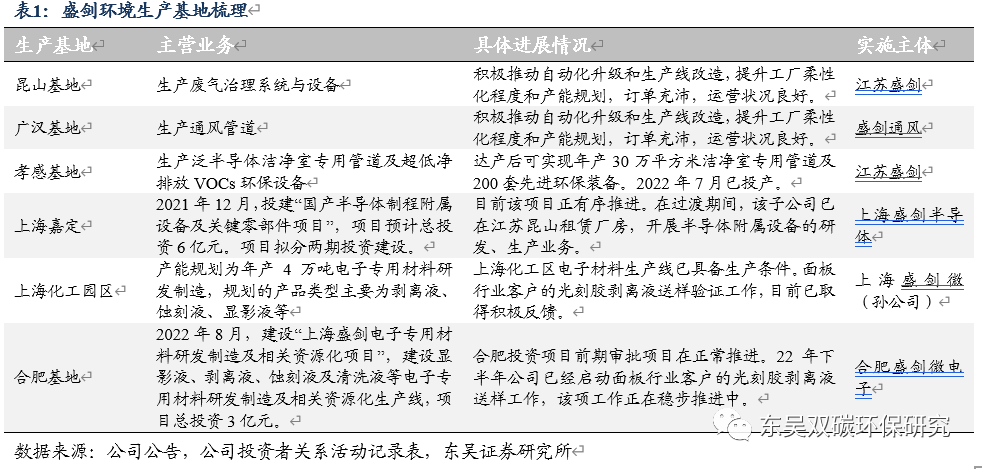

制造基地多点布局,强化属地化配套优势。公司的江苏昆山基地、四川广汉基地为成熟运营的基地,公司积极推动自动化升级和生产线改造,提升工厂柔性化程度和产能规划,目前订单充沛,运营良好。湖北孝感基地于 2022 年 7 月投产,废气治理设备产能逐步释放。基地规划方面,公司将江苏盛剑、孝感盛剑等共同打造为绿色装备智能制造中心;加快打造上海盛剑半导体先进泛半导体制程附属装备平台;加速推动盛剑微化学品材料生产、研发基地(上海化工区、合肥)建设。产能端多地多元有序建设扩充,匹配下游市场需求和客户订单,持续优化业务结构,增强客户服务能力与粘性,为公司后续发展提供保障。

1.2.股权结构稳定且较为集中,子公司业务分工明确

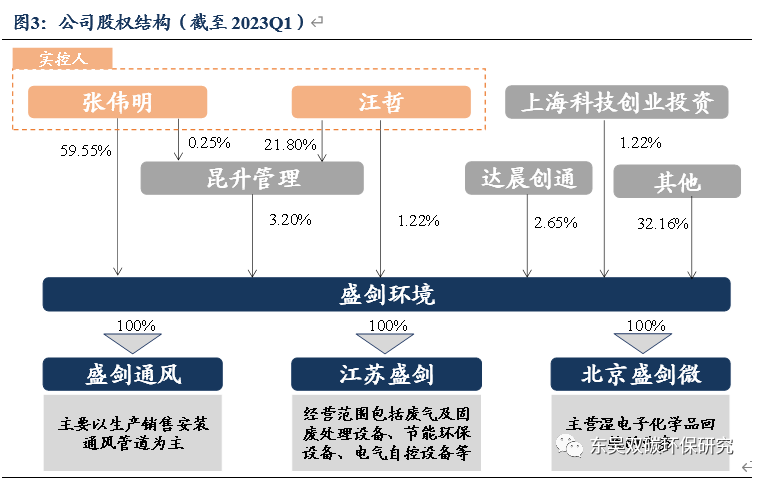

股权结构稳定且较为集中,子公司业务分工明确。截至 2023年一季度,张伟明、汪哲夫妇作为公司实际控制人直接持有公司 60.77%的股权,并通过上海昆升管理(员工持股平台)间接持有公司股权,合计持有公司61.48%的股份。公司股权结构稳定且较为集中,有利于提升公司决策效率与长远发展。公司旗下三家全资子公司业务分工明确,其中2005年成立的盛剑通风主要以生产销售安装通风管道为主;2016年成立的江苏盛剑主要负责废气及固废处理设备、节能环保设备、电气自控设备等业务;2017年成立的北京盛科达(后更名为盛剑微)专注于湿电子化学品回收业务。

1.3.在手订单充足保障后续成长,新能源成为新增长极

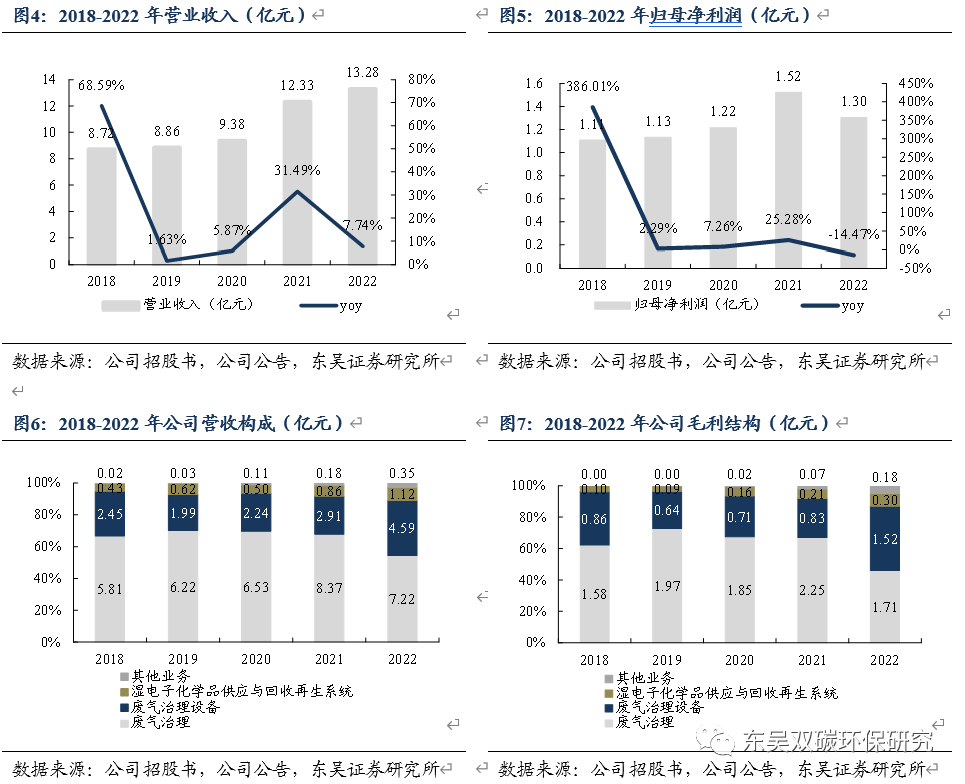

在手订单充足,保障公司后续成长。2018-2022年公司营收与归母净利润四年CAGR分别为11.1%、4.1%。2022年,公司实现营收 13.28亿元,同增7.74%;净利润1.30亿元,同减14.47%,主要系公司业务规模扩大,在公司信用政策范围内应收款余额增加所致,信用减值损失增加69%至0.49亿元。截至2023年4月25日,公司在手订单含税金额(含已中标未签合同)为 14.07 亿元,已超过2022年全年收入。公司订单充足,保障未来业务发展。

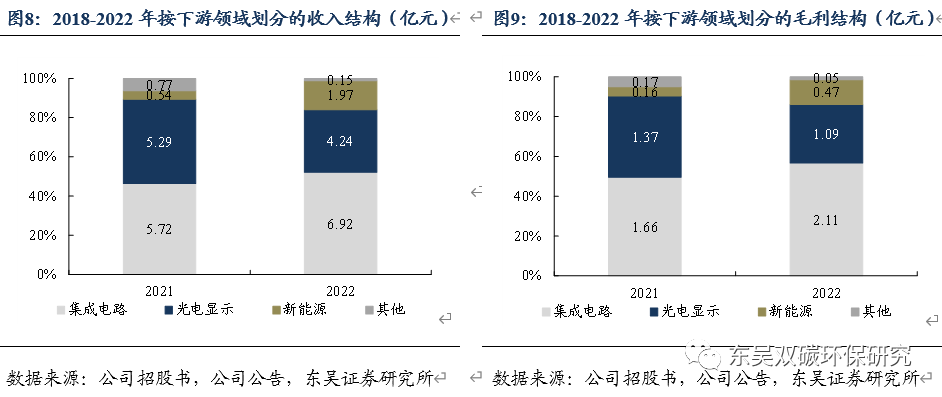

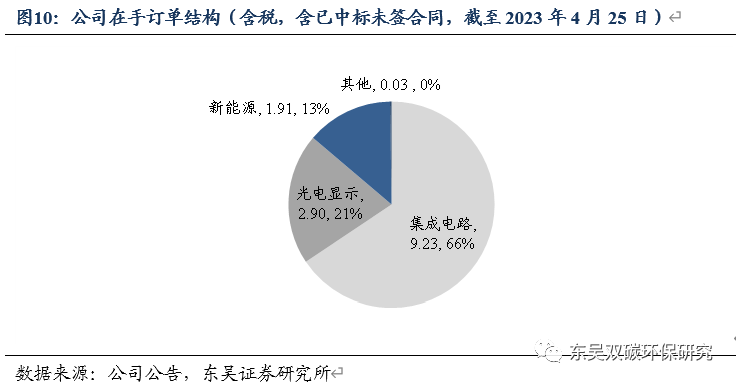

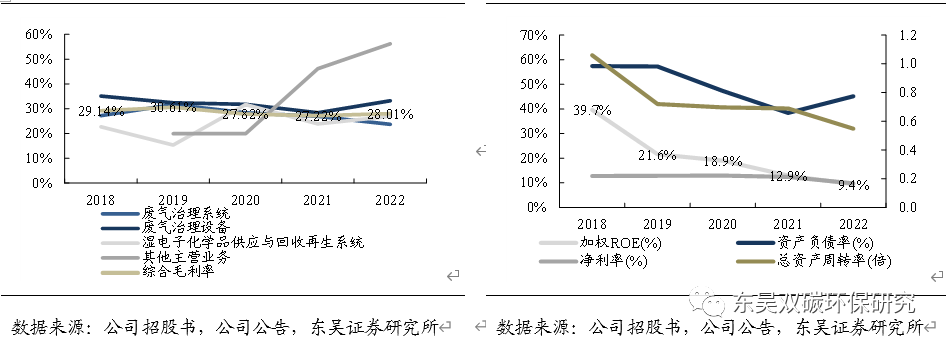

集成电路领域收入占比持续提升,新能源成为新增长极。从收入和毛利的结构来看,废气治理系统和设备收入与毛利占比超90%,未来随着湿电子化学业务逐步放量,业务结构有望调整。从下游需求领域来看,集成电路占比持续提升,收入/毛利占比从2021年的46%/49%,提升至2022年的52%/57%;新能源业务迎来突破,2022年新能源领域的收入/毛利同比大幅增加263%/198%,收入/毛利占比从2021年的4%/5%、提升至2022年的15%/13%,成为新的业绩增长点。根据细分订单情况,截至2023年4月25日,集成电路/光电显示/新能源领域在手订单含税金额(含已中标未签合同)分别为 9.23/2.90 /1.91 亿元,占比66%/21%/13%,新能源游领域持续拓展。

公司综合毛利率较为稳定,ROE有望回升。2018-2022年,公司综合毛利率在27%-31%之间呈现窄幅波动趋势,较为稳定。细分来看,系统和设备业务毛利率小幅波动;湿电子化学业务过往采取价格策略开拓市场,毛利率有所波动,2022年毛利率提升3.06pct至26.90%,未来随着该业务持续放量,毛利率有望继续提升。2018-2022年公司ROE持续下滑;拆分来看,费用良好管控下公司净利率较为稳定,下滑主要系公司资产负债率的下降叠加营收端增速放缓导致资产周转率下降所致。展望未来,公司收入端放量有望带动周转率企稳回升;2022年,公司杠杆率已企稳回升,ROE有望提高。

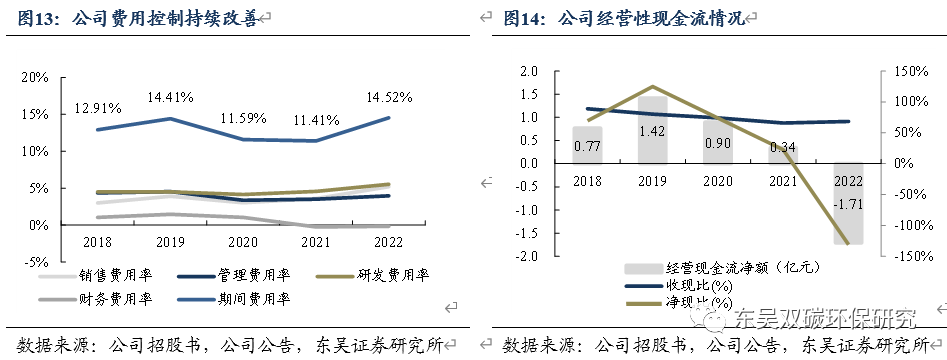

费控效果较好,经营现金流有望转好。2018-2022年公司期间费用率始终控制在11%-15%,费用管控效果较好,2022年期间费率14.5%,主要系开拓业务、支付员工薪酬以及售后维护费及加大研发投入所致,未来受益经营规模效应,期间费率仍有望下降。2019年后疫情导致下游客户账期延长,叠加原材料价格上涨等因素影响,公司经营现金流净额持续下滑,收现比、净现比亦持续下降;展望未来,2023年疫情影响消除,经营现金流有望迎来改善。

2.公司泛半导体废气治理行业地位突出,国产化趋势下成长加速

2.1.刚需高壁垒铸就泛半导体废气治理价值,公司优势突出

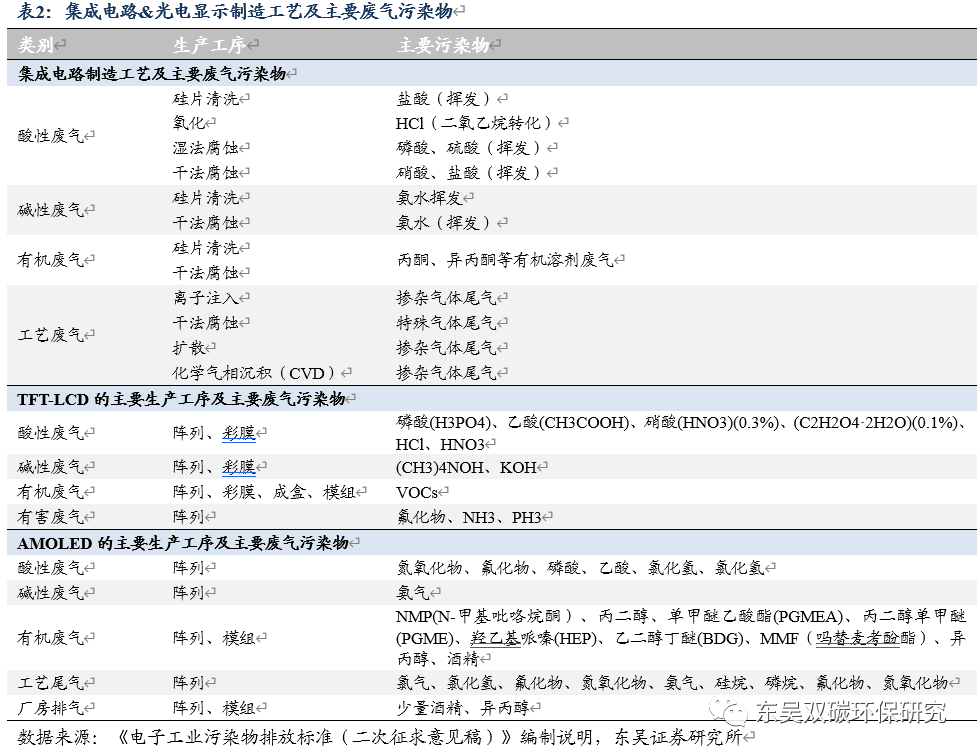

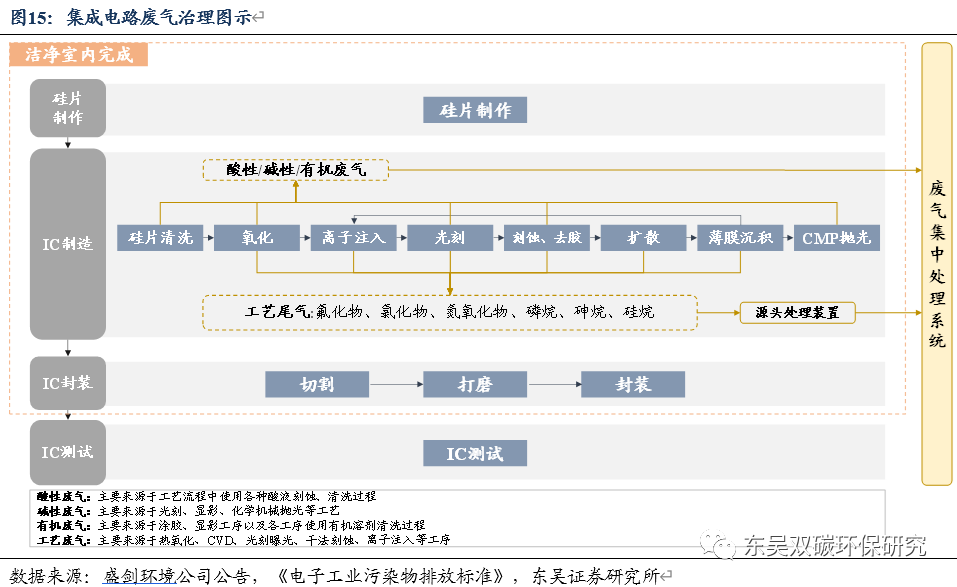

废气产生于泛半导体生产过程多个环节,带来对应治理需求。半导体产业链包括上游半导体支撑产业(材料与设备)、中游半导体制造产业、下游半导体应用产业。制作工序包括设计、制造、封装和测试等环节,制造过程对生产环境的洁净程度有较高要求;同时,制造过程产生的废气也需要进行处理,由此带来半导体废气配套治理需求。废气产生于涂覆、显影、蚀刻、剥离、清洗等环节,分为酸性废气、碱性废气、有机废气和工艺尾气。酸性废气、碱性废气、有机废气分别进入到对应的处理系统处理后排放,而工艺尾气需要与生产工艺同步进行收集、治理和排放。工艺尾气产生于热氧化、CVD、光刻曝光、干法刻蚀、离子注入等工序,首先经过安装于半导体工厂生产设备侧的源头处理装置L/S(local scrubber),处理集成电路生产制造过程中产生的有毒有害气体之后,再进入对应的处理系统处理后排放,带来废气治理系统及设备需求。

2.1.1.泛半导体废气治理直接参与制程保障产品良率,为刚性需求

废气治理参与集成电路生产制程,关系到产品良率。工艺废气需要与生产工艺同步进行收集、治理和排放,废气治理系统及设备是客户生产工艺不可分割的组成部分,其安全稳定性直接关系到产能利用率、产品良率、员工职业健康及生态环境。

1)影响产能利用率:泛半导体生产工艺是高度自动化的连续工序,当工艺废气治理系统发生故障,未能同步对工艺废气进行收集、治理和排放时,会导致连续工序中断,直接影响产能利用率。

2)影响产品良率:泛半导体生产工艺精密度极高,对生产环境的洁净度要求严格,生产过程均在高等级洁净室内进行。工艺废气自工艺设备进入工艺排气管道后,如因工艺废气治理系统故障导致负压不稳定,或者工艺排气管道泄漏,致使洁净室内空气环境改变,可能导致产品良率下降乃至报废。

3)危及员工职业健康:泛半导体生产工艺中产生的挥发性有机物及其光化学反应产物等对人体健康有直接危害,通过呼吸道、皮肤等进入人体,导致各种急慢性健康问题,包括粘膜刺激、炎症、心肺疾病和癌症等。

4)破坏生态环境:泛半导体生产工艺通常是高能耗、高水耗、高频率产生和排放有毒有害污染物的过程,会排放酸性、碱性、有机、有毒和含尘废气等。

公司/产品通过一系列验证,保障产线的稳定运行。公司或产品通过了 FM Approvals 4922、ISO9001:2015 质量管理体系认证、ISO14001 环境管理体系认证、SEMI S2产品认证、CE 认证等一系列国内、国际质量认证。公司稳定的产品质量为客户的产能利用率、产品良率、员工职业健康及生态环境提供了有力保障,为公司保持和开拓市场提供了坚实基础。

2.1.2.技术要求客户认证彰显泛半导体废气治理高壁垒

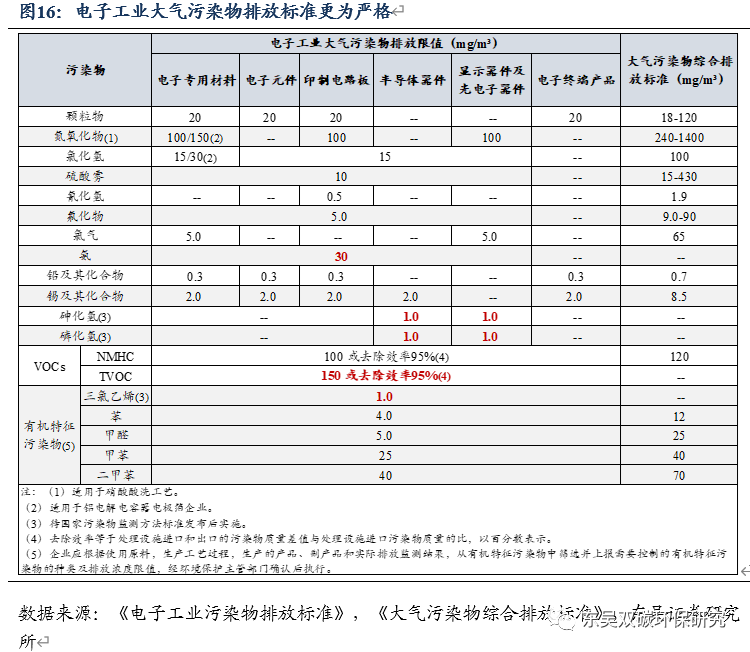

泛半导体废气组分复杂技术要求更高,客户认证壁垒彰显价值。与一般行业大气污染相比,《电子工业污染物排放标准》对电子工业相关大气污染物提出了更高的排放要求,体现在排放限值更严格管控的污染物种类更多;同时,工艺废气治理系统和下游客户生产过程结合更为紧密,出于生产稳定性的考虑,客户认证层面的高壁垒彰显价值。

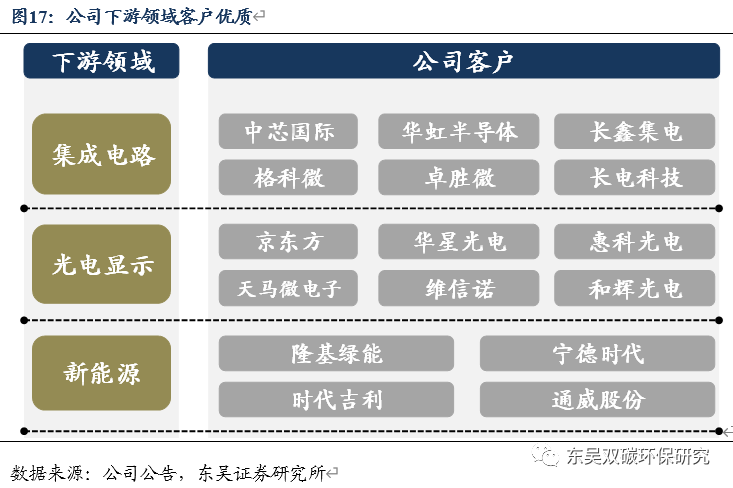

优质客户资源为公司业务发展持续助力。公司通过多年深耕,积累了优质的客户资源。公司在集成电路行业的主要终端客户包括中芯国际、华虹半导体、长鑫集电(北京)、格科微、卓胜微、长电科技等知名企业;光电显示行业客户包括京东方、华星光电、惠科光电、天马微电子、维信诺、和辉光电等;新能源行业客户包括隆基绿能、宁德时代、通威股份等龙头。公司产品对于客户产线的安全稳定运行至关重要,如果出现故障可能会导致客户停产,甚至造成重大经济损失。因此客户倾向与优质供应商形成长期合作关系。优质稳定客户资源为公司持续发展提供重要支撑。

2.2.高景气度国产替代加速,2030年大陆废气治理系统/设备空间99/79亿

2.2.1.半导体全球景气度高企,中国快速布局产能扩张

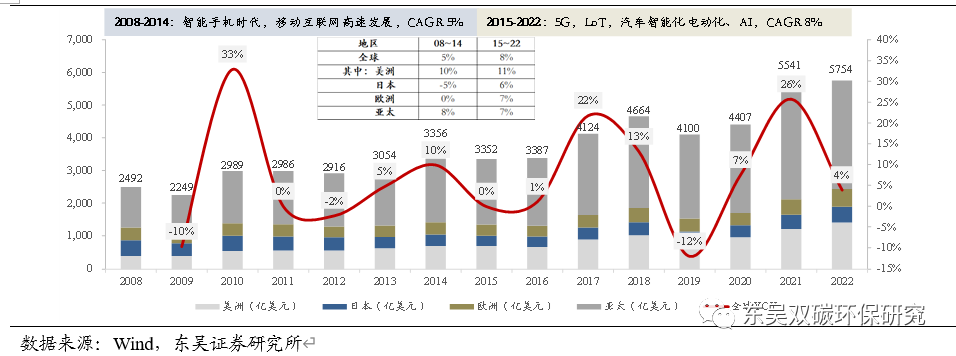

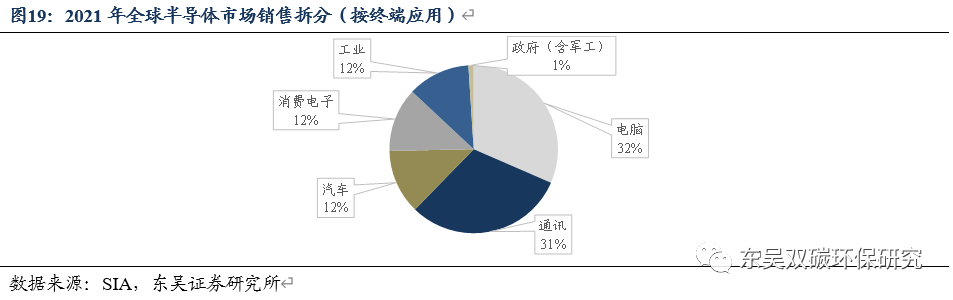

新周期驱动半导体需求向上,全球竞争焦点各国政策护航。半导体销售稳步提升,新周期引领新成长。2021年全球半导体销售终端应用中电脑、通讯、汽车、消费电子、工业、政府占比分别为32%、31%、12%、12%、12%、1%。2008年至2014年,智能手机来临,移动互联网高速发展带动行业重启成长。2015年以来,5G、LoT、汽车智能化电动化、人工智能,终端景气度接力,驱动半导体行业新成长。半导体作为工业皇冠、高端制造技术高地,行业发展被赋予国家安全、产业链安全等多重意义。半导体产业已成为全球发展竞争焦点,各地区持续出台相关政策护航。在此背景下,半导体产业景气度高企。

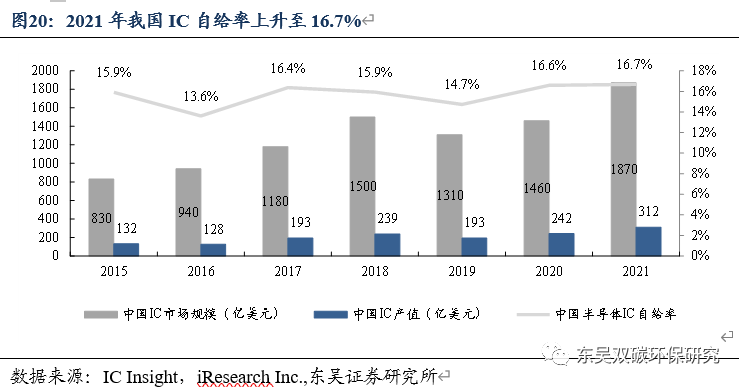

我国半导体IC对外依存度高,“芯片法案”促使半导体产业回流美国,国产替代进程加速。我国半导体IC(Integrated

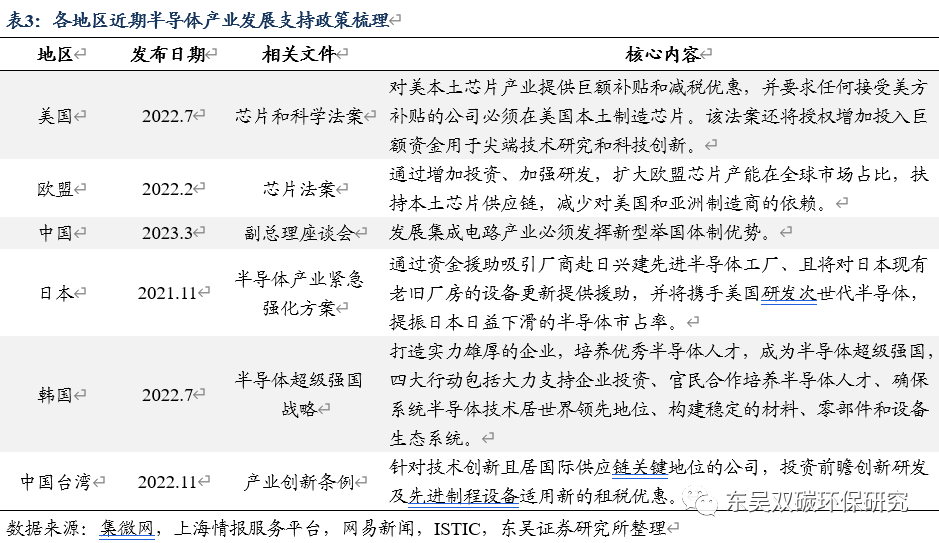

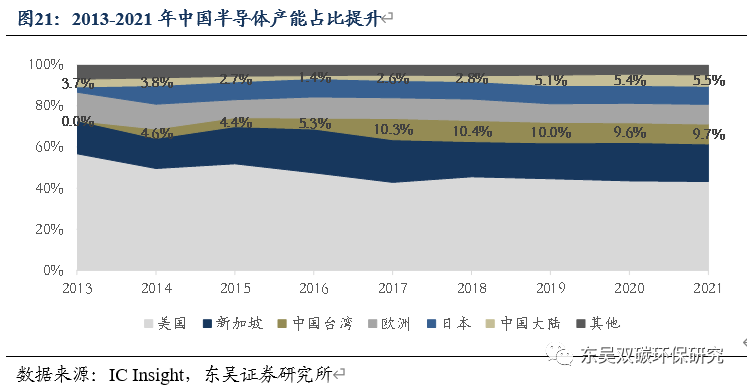

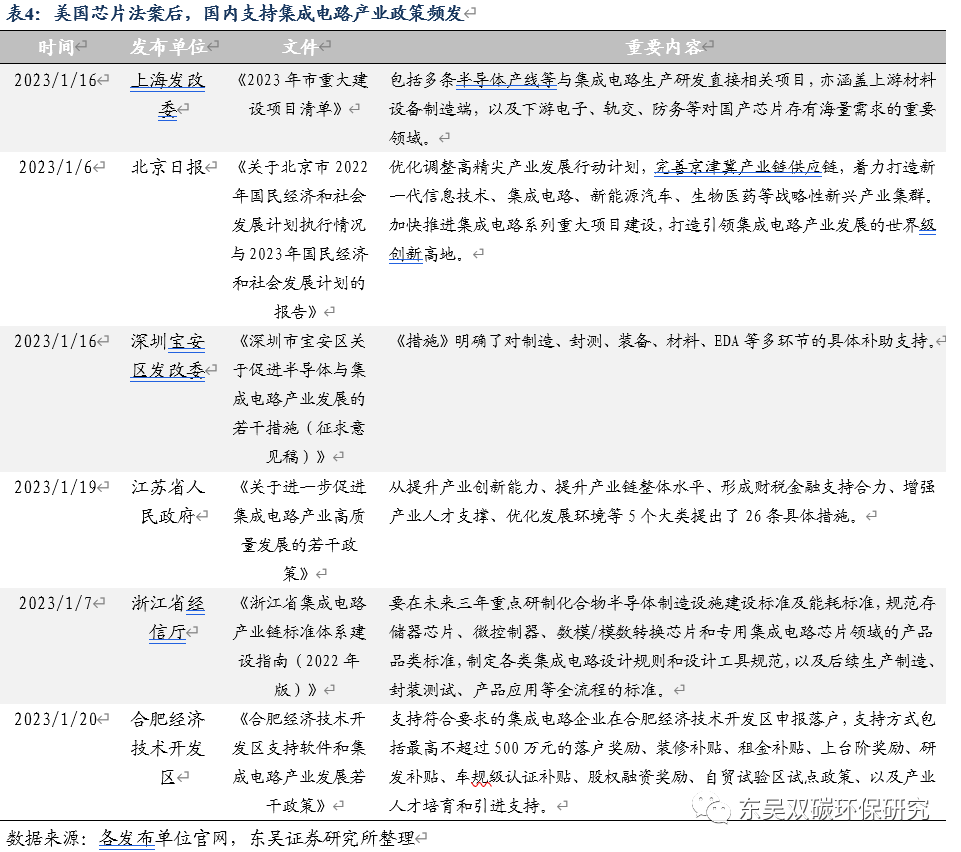

Circuit)进出口长期存在贸易逆差,对外依存度高,尤其体现在高端芯片方面;2015-2021年,我国IC自给率总体呈现上升趋势,到2021年达到16.7%,但与国务院2015年印发的《中国制造2025》中的:“到2025年,70%的核心基础零部件、关键基础材料实现自主保障”的目标仍有较大差距。劳动力成本的上升使得偏向劳动密集型的代工和封测环节逐步转向我国台湾与大陆,产业向东迁移;而美国《2022芯片和科技法案》将产业链召回,通过补贴加速芯片产业回流美国,意图切断向中国供应半导体芯片先进制程的技术和设备及材料,隔断中国芯片产业与全球联系,重塑全球芯片产业链供应链格局。《2022芯片和科技法案》的签订无疑加速了中国半导体产业国产替代的进程。在半导体设备国产化提速的背景下,鼓励半导体设备发展的政策频发,国内半导体产业发展将进一步提速。

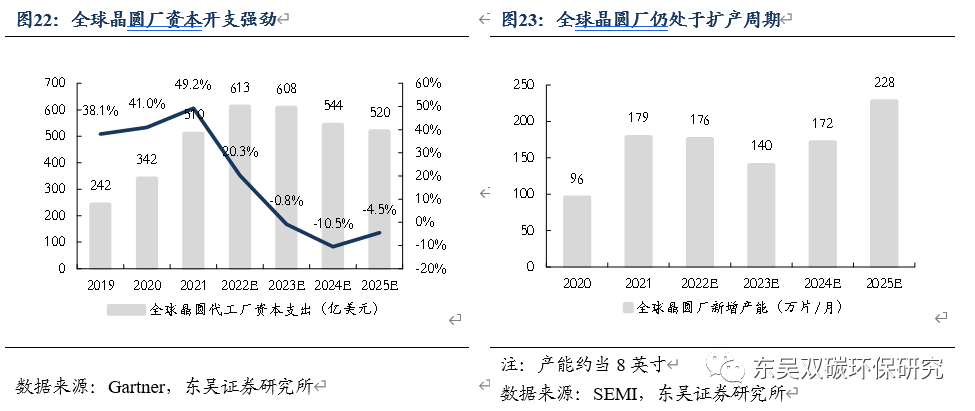

全球晶圆厂资本开支强劲,大陆主要晶圆产线2021-2025年四年产能复增16.6%。2018年-2022年全球晶圆厂资本开支力度逐年增加,2022年达613亿美元;据Gartner预测,2022-2025年仍将将维持在500亿美元以上。从扩产节奏来看,全球晶圆厂仍处于扩产周期。根据SEMI预测,2025年全球晶圆厂产能将达到228万片/月(约当8英寸),2022-2025年产能CAGR9.6%。国内各大晶圆厂仍处于扩产周期,在2025年前仍在进行产线扩建。根据我们的统计,至2025年底,头部晶圆厂的产能距2021年新增296.9万片/月(约当8英寸)。2021-2025年大陆晶圆产能复合增速16.6%。

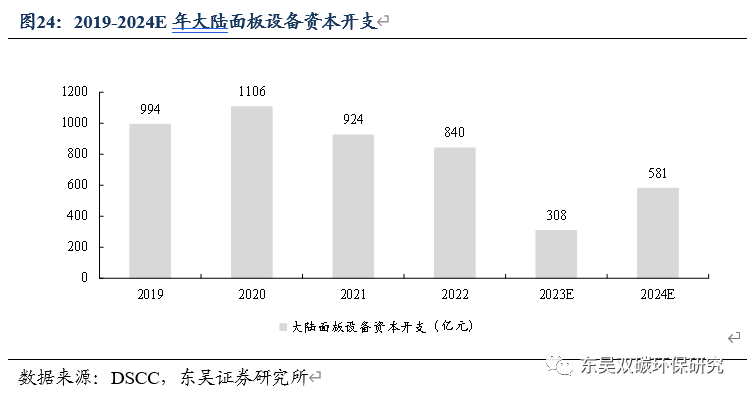

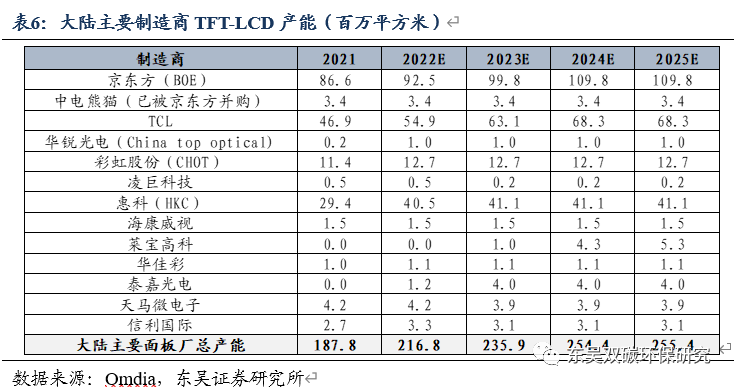

全球TFT-LCD面板产能向中国大陆转移,大陆主要面板产线2021-2025年四年产能复合增速8.0%。IHS数据显示,全球TFT-LCD产值自2016年起维持在1250-1400亿美元之间,进入存量市场阶段。韩国厂商先后宣布退出LCD进而转向OLED;以京东方和华星光电为首的中国大陆面板厂商增加TFT-LCD产能,同时加快进军高世代生产线;全球TFT-LCD产能聚集中国大陆。2020年我国TFT-LCD产能已经位居全球第一,中国大陆占据全球50%的产能。根据DSCC的预测,全球面板设备资本开支2024年为83亿美元,由于大陆产能转移的持续进行,我们可以认为大陆的面板设备资本开支2024年为折合83亿美元(581亿人民币,汇率为7)。根据Odmia的数据,大陆面板厂在2025年前仍在扩产。大陆面板制造商通过扩建自身产线或收购其他国家生产线并转移到国内的方式继续扩大大陆面板产能,产能将从2021年的187.8百万平方米,增长至2025年的255.4百万平方米,2021-2025年四年产能复合增速8.0%。

2.2.2.国产替代加速,2023-2030年国产废气治理系统/设备空间复增32%/28%

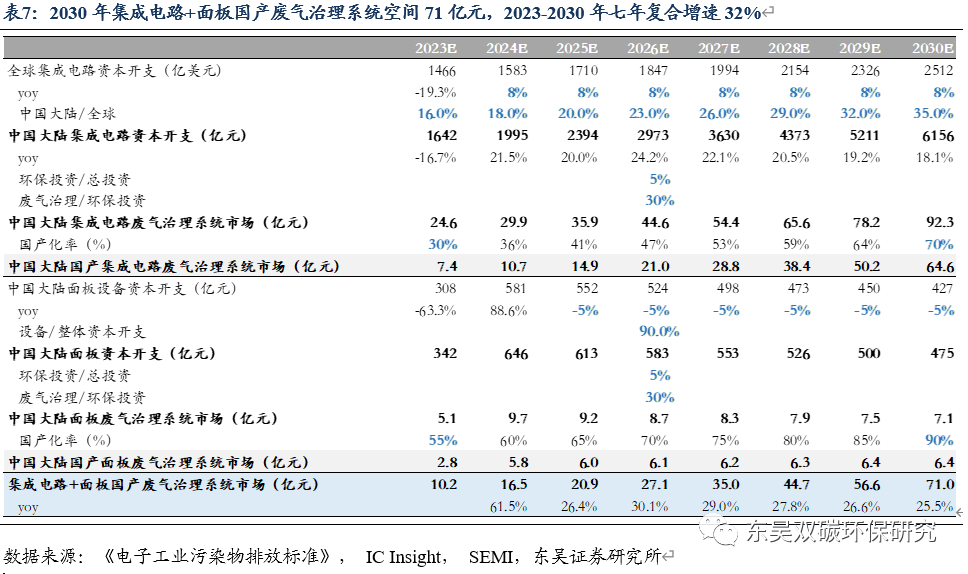

2030年大陆废气治理系统/设备空间99/79亿元,空间广阔。经过测算,我们认为2030年大陆集成电路废气治理系统/面板废气治理系统/工艺废气治理设备空间92/7/79亿元。假设如下:

1)根据IC Insights数据,2012-2022年全球集成电路资本开支复合增长12%;我们假设2023-2030年全球集成电路资本开支保持每年8%的增长。2020 年底,中国大陆占全球产能的15.3%,IC Insights 预计中国大陆将是唯一一个在2020 年至 2025 年期间产能的百分比份额增加的地区(增长约3.7 个百分点);因此我们假设2023年中国大陆的集成电路资本开支占全球16%,2030年达到35%。

2)参考DSCC的预测,我们认为面板进入存量市场阶段,我们假设2023-2030年中国大陆面板设备资本开支保持每年-5%的增长,设备始终占据总资本开支的90%。

3)假设中国大陆集成电路资本开支四年转化为晶圆新增产能。根据项目环境评价影响报告,环保投入一般为总投入5%,根据《电子工业污染物排放标准》,废气治理占环保投入比例为30%。

4)根据京仪装备招股书,平均每单万片产能需要工艺废气处理设备需求约100台,L/S设备单价为50万元/台。

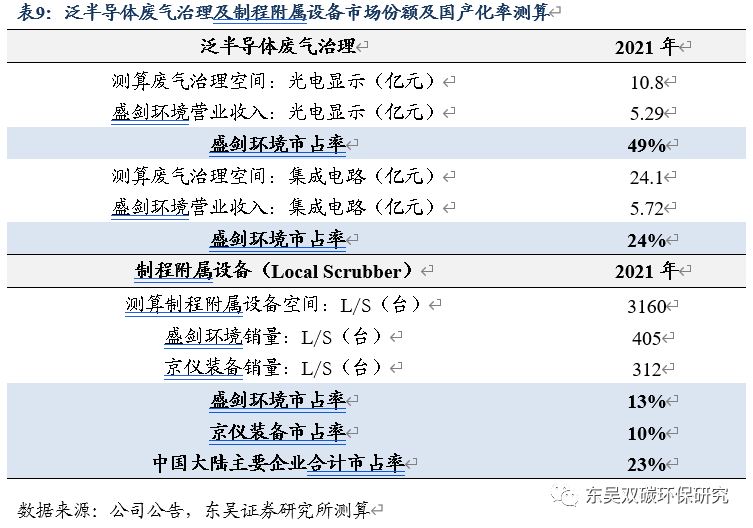

2030年国产废气治理系统/设备空间71/55亿元,2023-2030年七年复合增速32%/28%。国内泛半导体废气治理设备长久以来由中国大陆以外供应商垄断,相关优势企业来自美国、德国、日韩、中国台湾等。当前国内供应商凭借快速发展的研发设计水平和优质的服务,正快速实现突破,收入利润规模快速提升,核心具备竞争优势公司包括盛剑环境、京仪装备等。经过我们梳理测算,1)泛半导体废气治理系统:盛剑环境正快速推动行业国产化率提升,我们预计2021年盛剑环境于光电显示/集成电路市占率分别为49%/24%,正积极推动集成电路废气治理国产化率提升;2)制程附属设备:中国大陆主要参与企业包括盛剑环境、京仪装备,我们预计2021年盛剑环境/京仪装备于制程附属设备(Local Scrubber)市占率分别为13%/10%,制程附属设备整体国产化率约23%。结合《中国制造2025》中提出的70%自产目标以及当前废气治理系统/设备的国产化率,我们假设2023年/2030年,集成电路废气治理系统、面板废气治理系统、工艺废气治理设备的国产化率分别达到30%/70%、55%/90%、30%/70%,对应2030年国产废气治理系统/设备空间71/55亿元,2023-2030年七年复合增速32%/28%。泛半导体废气治理已具备国产替代基础,国产替代节奏加快,带动下游空间快速释放。公司光电显示领域废气治理市占率近50%,高市占率有望复制到集成电路;集成电路领域废气治理系统设备市占率有望随国产化进行而快速提升。

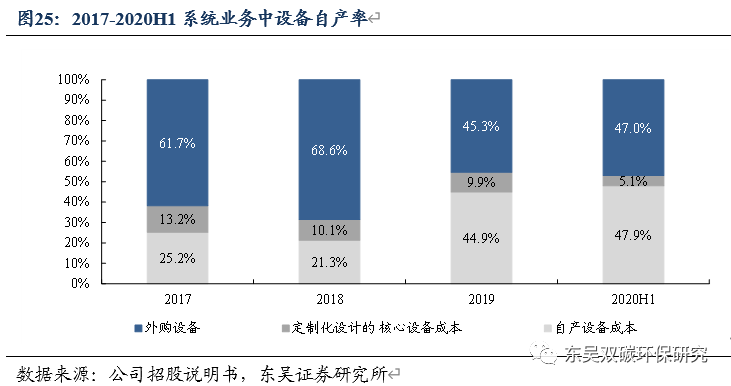

系统业务中的设备自产比提升,采购成本进一步降低。公司废气治理系统中的核心设备来源分为外购、定制化设计及制造及自产,主要核心设备已经能够实现自产或定制化设计。2018下半年,随着江苏盛剑厂房建成投产,单体治理设备产能大幅提升,项目采用公司自产设备的比例和种类都有所增加;2019年度起废气治理系统中的设备自产化程度大幅上升;到2020H1,公司废气治理系统中自产设备/定制化设计的核心设备成本占比已达到47.9%/5.1%。设备自产比例提升,成本进一步优化。

3.累积行业经验客户优势,切入湿电子化学品领域

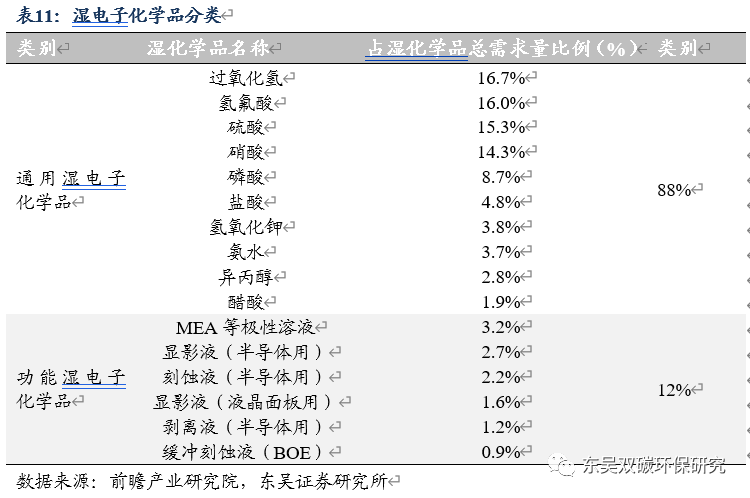

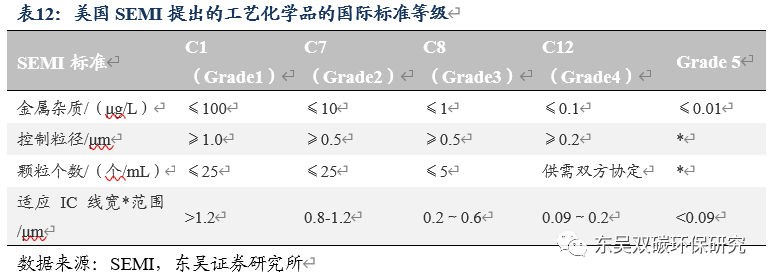

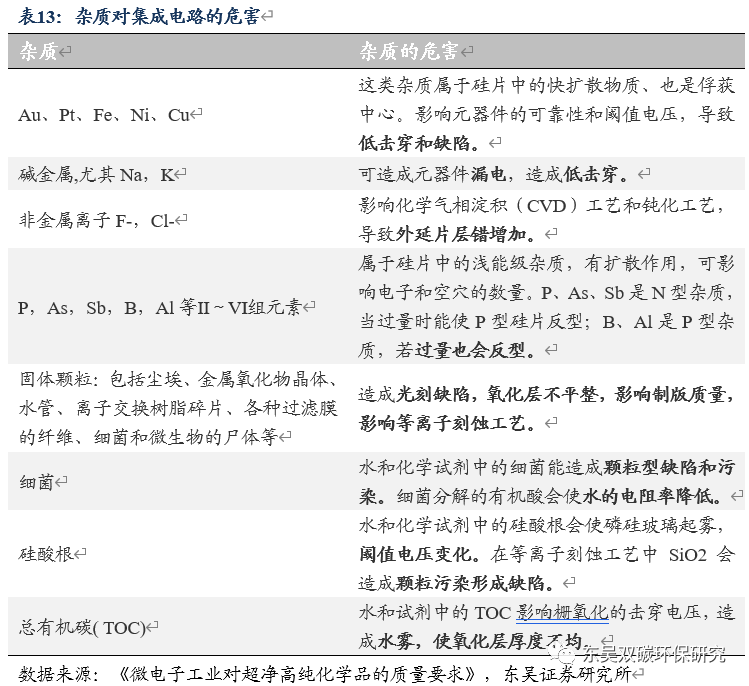

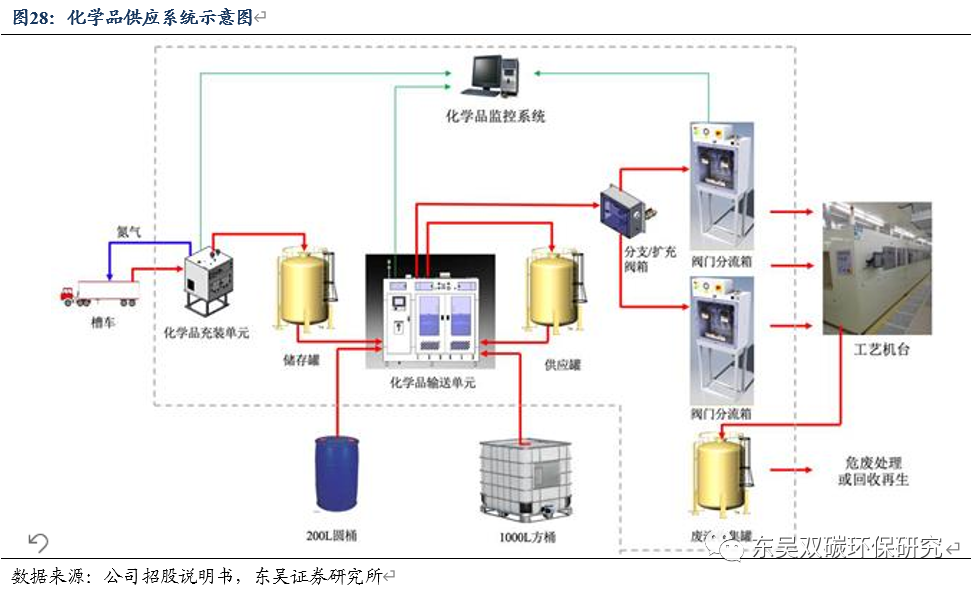

湿电子化学品用于泛半导体领域(晶圆、显示面板、太阳能电池),为制程刚性需求。湿电子化学品是电子湿法工艺中使用的各种电子化工材料,是指主体成分纯度大于 99.99%,杂质和微粒数符合严格要求的化学试剂。其主要应用于泛半导体领域(晶圆、显示面板、太阳能电池),制造加工过程中的清洗、刻蚀等湿法工艺制程。湿电子化学品种类繁多,按照构成成分和应用工艺不同,可分为通用湿电子化学品(占比88%)和功能性湿电子化学品(占比12%)。为了适应电子信息产业微处理工艺技术水平不断提高的趋势,并规范世界超净高纯试剂的标准,国际半导体设备与材料组织(SEMI)将超净高纯试剂按金属杂质、控制粒径、颗粒个数和应用范围等指标制定国际等级分类标准,共分为G1-G5五个标准。在半导体生产过程中,大规模集成电路工艺有几十道工序,工艺制造过程中的各种因素都可能带来污染物,而这些污染物都需要相关的超净高纯试剂去除,否则超过一定限度后就会使集成电路产品发生表面擦伤、图形断线、短路、针孔、剥离等现象,严重时可导致电路报废,湿电子化学品为制程刚性需求。

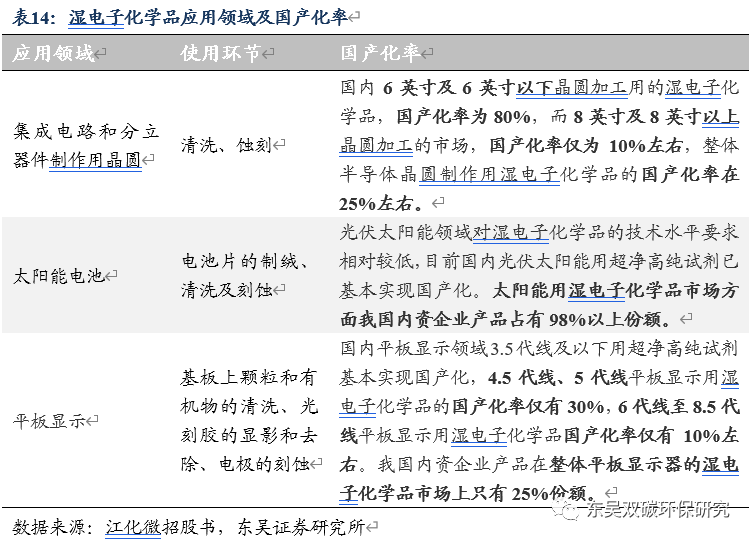

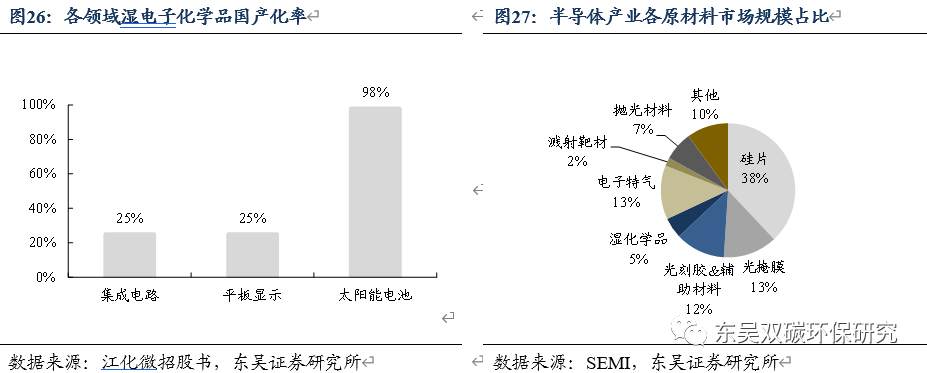

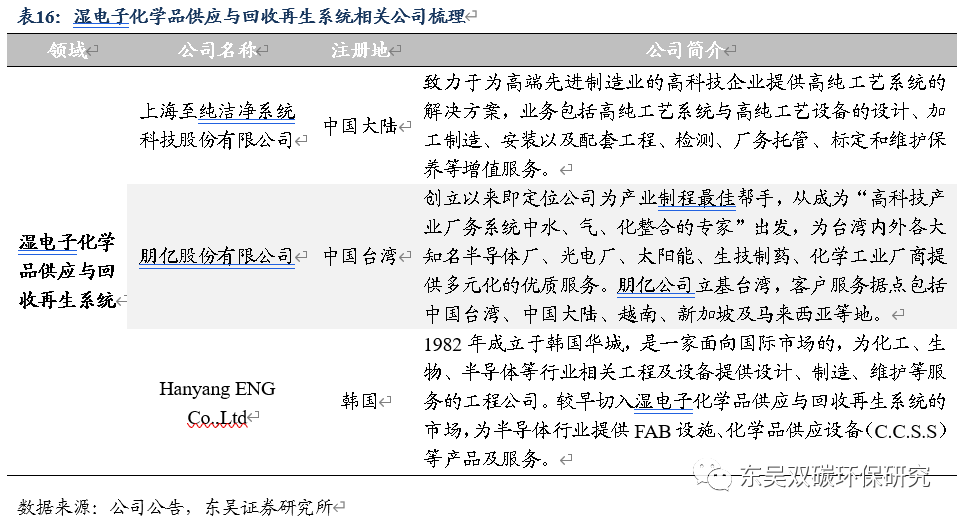

集成电路领域湿电子化学品洁净度要求最高,国产化率待提升。根据智研咨询数据,2021年我国湿电子化学品行业市场规模为131亿元;需求量约102.4万吨,集成电路/液晶显示/光伏领域湿电子化学品需求量占比分别21.5%/30%/41.7%,光伏领域是目前国内湿电子化学品市场主要需求领域。从纯净度要求和提纯工艺要求来看,半导体>显示面板>光伏;太阳能电池领域仅需要达到G1等级、显示面板领域一般要求达到G2、G3等级,集成电路领域8英寸及以下晶圆要求达到G3、G4水平,12英寸晶圆需要达到G5等级;这也导致了湿电子化学品在集成电路和平板显示领域国产化率仅为25%,低于太阳能电池的98%。在半导体领域中,湿电子化学品的市场占到整体原材料市场的5%,是重要的耗材;我国半导体和显示面板领域湿电子化学品国产化率仍待提升。

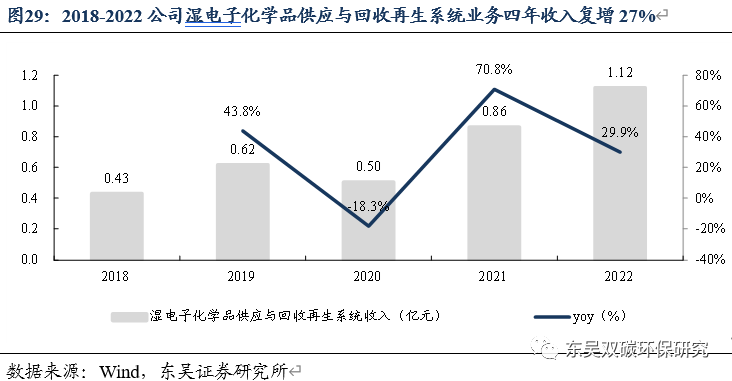

公司借助行业经验客户积累纵向延伸至湿电子化学品领域,2018-2022四年收入复合增速27%。凭借着在国内泛半导体行业积累的优质客户资源和服务口碑,公司深度挖掘客户需求,逐步进入泛半导体湿电子化学品供应与回收再生系统服务领域;湿电子化学品供应与回收再生系统包括两个相关联化学品系统,即化学品供应系统和化学品回收再生系统。2017年,公司设立子公司北京盛科达,专注于湿电子化学品供应与回收再生系统服务,实现产业价值链纵向延伸。2018年起,公司陆续为京东方、奕斯伟、和辉光电等客户提供了湿电子化学品供应与回收再生系统产品和服务。2022年8月,北京盛剑微、上海盛剑微就适用于FPD的剥离剂和蚀刻液,与长濑化成株式会社达成技术使用合作;同时,在合肥新站高新区投建并推进“上海盛剑电子专用材料研发制造及相关资源化项目”;公司已基本具备生产条件,并已经启动面板行业客户的光刻胶剥离液送样工作。2018-2022年,公司湿电子化学品供应与回收再生系统业务稳定发展,2018-2022年,四年收入复合增速27%。

核心设备研发持续进行,进口替代步伐加快。公司湿电子化学品供应与回收再生系统所用设备主要为专用设备、桶槽、管路、控制仪表、阀门等。目前,国内泛半导体湿电子化学品供应与回收再生系统所需核心专用设备仍由日本、韩国、中国台湾地区主导,公司仍需要外购。2018年,公司已开始进行湿电子化学品供应与回收技术研发储备和部分配套设备及材料的开发工作,未来将逐步加快进口替代步伐,实现湿电子化学品供应与回收再生系统专用设备的自主研发、设计和制造。

4.盈利预测与投资测评

公司主营业务包括废气治理系统、废气治理设备、湿电子化学品供应与回收再生及其他,下游领域包括集成电路、面板、新能源等。我们根据公司各下游领域的发展情况,公司订单以及市占率情况,对公司各业务判断如下:

废气治理系统:公司的废气治理系统主要应用于集成电路和面板两大领域。经过我们测算,2021公司在集成电路领域的市占率为49%,在面板领域的市占率为24%,整体的市占率约为30%。在国产替代背景下,公司的市占率将进一步提升,我们预计2023-2025年公司废气治理系统业务收入增速为30%/40%/30%,对应市占率为32%/33%/38%;因公司持续加大废气治理系统中的设备自产化程度,毛利率有望提升至25%/25.5%/26%。

废气治理设备:公司废气治理设备主要为工艺排气管道和泛半导体制程附属设备,附属设备主要分为L/S和LOC-VOC。1)工艺排气管道保持稳定增长,我们预计2023-2025年收入增速为25%/25%/25%,毛利率保持在30%。2)泛半导体制程附属设备LOC-VOC保持每年20%的收入增速;L/S设备绑定下游客户,国产替代加速,2023-2025年收入增速为45%/45%/30%,市占率达到11%/13%/16%;公司自主研发持续进行,自产比例有望进一步提升,我们预计2023-2025年设备整体毛利率38.5%/39%/39.5%。

湿电子化学品供应与回收再生:公司在上海化工园区合肥基地规划建设电子专用材料研发制造(剥离液、蚀刻液、显影液等)及相关资源化生产线项目,已经启动面板行业客户的光刻胶剥离液送样工作。我们预计该业务将保持较快增长,2023-2025年该业务保持每年40%的收入增速;未来产能释放,规模效应下毛利率提高,2023-2025年分别为27%/27.5%/28%。

其他业务:2020-2022年收入同比增速均超过70%,占公司整体的收入比例仍较小,我们预计2023-2025年该业务保持每年40%的收入增速,毛利率保持在50%。

公司已经在半导体面板废气治理领域具备一定行业地位,基于积累的行业经验及客户资源拓展至新能源下游领域并切入湿电子化学品供应与回收再生业务。在国产化趋势下,公司市占率有望快速提升,我们预计公司2023-2025年收入为17.38/23.74/30.84亿元,同比增速31%/37%/30%;归母净利润2.15/2.94/3.87亿元,同比增速65%/37%/32%,对应EPS 1.72/2.35/3.09元,PE 21/15/12倍(估值日期2023/5/16),首次覆盖,给予“买入”评级。

5.风险提示

下游行业资本支出波动风险:公司下游行业包括集成电路、面板、新能源等,下游行业的景气度对公司的业务发展至关重要,如国家政策对泛半导体等行业支持力度或市场需求变动,可能会导致资本开支的波动,进而影响公司经营情况。

原材料价格波动的风险:公司产品废气治理系统的主要成本构成包括设备及材料和安装劳务,其中设备及材料主要包括风机、VOC设备、洗涤塔等各类设备;废气治理设备的成本构成包括直接材料、直接人工和制造费用,其中直接材料占比较高。如未来原材料价格发生较大波动,可能导致公司产品成本出现波动,从而影响公司经营业绩。

行业竞争加剧风险:公司已在泛半导体行业积累了大量经验和客户资源,但不排除未来在该领域有其他国内外废气治理企业进入或开发出更优质的技术,从而加剧行业竞争,导致公司市场份额提升不及预期。