来源 :36氪2022-05-06

近日,“速冻一哥”安井食品(证券代码:603345.SH)披露了2021年年报及2022年一季报。

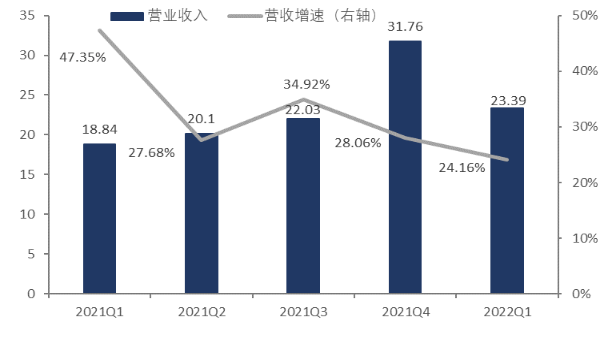

数据显示,安井食品在2021年全年实现营业收入92.72亿元,同比增长33.12%;归母净利润6.82亿元,同比增长13%。2022Q1单季实现营业收入23.39亿元,同比增长24.16%;归母净利润2.04亿元,同比增长17.65%。

可以看到,在消费不振的去年,安井食品实现营收净利双增长,交上了一份相对不错的成绩单,资本市场也开始对其业绩表现买账,其股价在4月26日出现涨停。但是,去年年初,安井食品股价冲到最高点283.14元,随后便一路震荡下行,直至今年4月份其最大跌幅已超60%。

究其原因,在后疫情时代,供需错配的影响仍在持续,消费大环境日益萎靡,速冻龙头安井食品自然也不例外,分季度来看,其营收增速已然呈现逐渐下滑的趋势。

安井食品2021Q1-2022Q1营收及其增速,单位:亿元数据来源:wind、36氪整理

分产品来看,2021年安井食品主营的火锅料制品、速冻面米制品、预制菜收入占比分别为60.61%、22.15%、15.41%。前两大速冻业务作为拳头产品,营收占比超8成,营收增速下滑至20%左右;而第二增长曲线预制菜业务出现高速增长,其营收增速为112.41%。

总的来看,国内疫情出现呈现多点散发,导致B端需求疲软,叠加上游价格上涨,安井食品的传统速冻业务增速承压;因疫情催生“宅经济”和囤货热潮,预制菜赛道火爆出圈,安井食品采用“BC兼顾”策略,助推其预制菜业务加速发展。

但是,预制菜业务的毛利率水平较低,仅有14.21%,明显低于速冻业务25%左右的毛利率。这是由于我国菜系口味丰富,饮食具有多元化,导致预制菜市场难以打造大单品,在一定程度上抑制了企业的规模效应,难以提升盈利能力。而且爆火的预制菜行业处于发展初期,进入门槛不高,各路玩家鱼龙混杂,竞争格局极其分散,短期内难以占据绝对龙头。

值得注意的是,安井食品在投资扩产上走得较为激进,近年频繁通过外延式并购扩大其经营规模。去年以来,子公司冻品先生和新宏业快速起量,合并报表后贡献了一定的业绩。若剔除并表影响,2021全年和2022Q1安井食品营收同比增长分别为20%、8.5%,大幅低于并表后的增速。虽然今年安井食品继续收购拥有小龙虾产业优势的新柳伍食品,但是后期随着并购速度的下降,通过并表增厚业绩恐非长久之计。