来源 :猛哥看商业2023-07-16

核心结论

导读:Q2主业稳健复苏、收入符合预期,控费提效优化盈利能力,利润略超预期,龙头短期复苏与长期成长趋势明确,规模优势持续凸显。

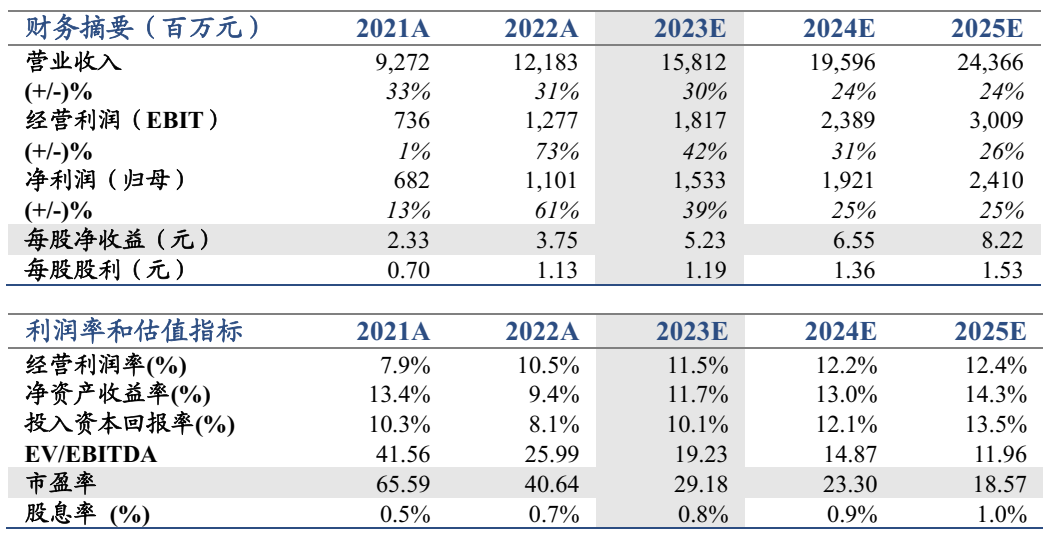

投资建议:Q2稳健复苏、盈利改善,全年产品与渠道同步发力,龙头优势有望持续凸显。维持2023-2025年EPS 5.23、6.55、8.22元,维持目标价207.5元,建议增持!

Q2收入符合预期,利润略超预期。2023H1预计实现营收68.94亿元、同比+30.69%,归母净利润7.10~7.40亿元、同比+56.73%~63.36%,扣非净利润6.70~7.00亿元、同比+76.32%~84.21%,净利润率10.30%~10.73%。Q2单季度预计实现营收37.02亿元、同比+26.12%,归母净利润3.48~3.78亿元、同比+39.86%~51.91%左右,扣非净利润3.25~3.55亿元、同比+60.19%~74.99%,Q2净利润率9.41%~10.22%。

延续稳健复苏,盈利继续向上。从2023Q2消费趋势来看,B端餐饮场景需求延续复苏趋势,C端考虑到2022Q2同期基数相对略高。安井Q2主业收入预计延续15-20%稳健增长,预计火锅料龙头优势凸显、米面制品做差异化,且锁鲜装、安井小厨等板块表现积极、后劲较强。受益于控费提效、费用优化,公司盈利能力持续提升,规模效应凸显。

产品、渠道持续发力,充分发挥龙头优势。2023年餐饮恢复大年公司进一步发挥竞争优势,成立串烤项目部迎合消费场景趋势,麦穗肠等新品研发加快推进。小龙虾业务持续加码,下半年值得期待。营销工作围绕“渠道扫盲、终端为王”,同时补足团餐渠道建设。华南一期投产、四川三期签约等进一步完善全国化产能布局,支撑龙头持续成长。

风险提示:宏观经济波动加大、成本波动加大、行业竞争加剧等。