和顺石油(603353.SH)的跨界故事,在资本的舞台上又上演了新一幕。

这家曾经的“民营加油站第一股”抛出一份重磅公告:拟以5.4亿元现金,通过“股权收购+增资+表决权委托”的组合拳,拿下上海奎芯集成电路设计有限公司(下称“奎芯科技”)51.11%的控制权。消息一出,市场为之侧目。次日,公司股价高开逾9%,但随后震荡回落,最终收跌0.42%。

一边是传统能源主业遭遇寒冬,上市后首度预亏;另一边是跨界“玩”芯,豪掷千金接盘刚刚扭亏的半导体公司,并许下高额业绩承诺。在新能源转型尚未成功之际,石油大亨们又将赌注押在了芯片上。这场溢价高达821%的跨界收购,究竟是一笔精妙的战略布局,还是一场输不起的资本豪赌?

01

加油站转型路上的“急行军”

和顺石油的焦虑,写在财报里。

作为湖南省内知名的民营石油企业,和顺石油于2020年上市,是名副其实的“民营加油站第一股”。创始人赵忠家族,也凭借遍布湖南的35座自营加油站,成为当地赫赫有名的石油大亨。

然而,时代的车轮滚滚向前,新能源汽车的普及对传统燃油零售市场带来了巨大的冲击。和顺石油的业绩从2022年起便开始持续下滑。2023年和2024年,公司营收分别为32.73亿元和28.12亿元,归母净利润则从5223.28万元腰斩至2926.58万元。

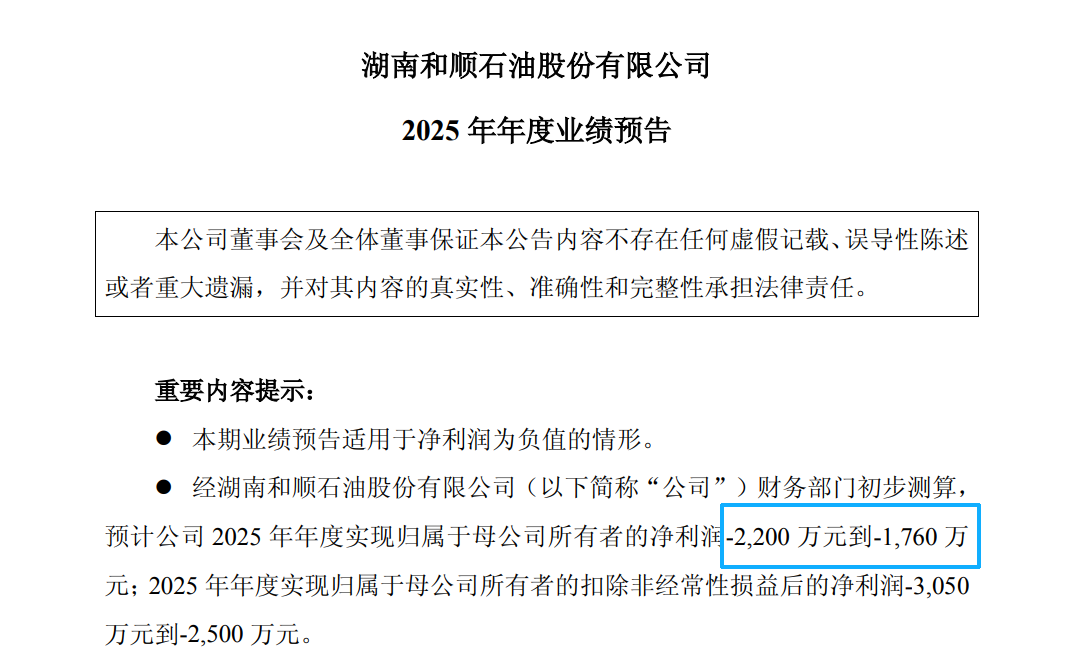

今年1月,公司更是发布了上市以来的首份亏损预告:2025年预计归母净利润为-2200万元到-1760万元。对于这次亏损,公司解释为对预付租金款及预付货款计提了坏账准备。虽然公司称这是“审慎性、阶段性”的处理,但业绩的压力已然如山。

事实上,和顺石油并非没有想过出路。早在2023年,公司便高调牵手华为,宣布进军全液冷超快充领域,定下“三年万座”的宏伟目标。然而,截至2025年6月,投入运营的超快充站仅7座,汽油和柴油业务依然贡献了98%以上的营收。新能源转型的尝试,更像是隔靴搔痒,远水不解近渴。

在主营业务持续承压、转型新能源效果不彰的背景下,寻找下一个“业绩增长点”成了和顺石油的当务之急。这一次,他们把目光投向了炙手可热的半导体IP赛道。

02

从亏损到盈利的“芯”故事

和顺石油看上的奎芯科技,来头不小。

这家成立于2021年的公司,主营高速接口IP(知识产权)的研发与授权,提供Chiplet解决方案和高速互联产品,并配套提供一站式芯片定制服务。通俗点说,它卖的是芯片设计不可或缺的“底层技术模块”——从PCIe、USB、LPDDR、HBM,到UCIe、ONFI、eDP等主流协议,奎芯科技的产品线几乎覆盖了高速接口IP的各个关键领域。

更关键的是,其技术实力已比肩海外龙头。奎芯科技的产品适配台积电、三星等国内外晶圆厂5nm至55nm的工艺制程,核心产品的PPA(性能、功耗、面积)指标已打破外商在高端高速接口IP领域的长期垄断。其最新产品UCIe Chiplet互联IP已用于国产大算力芯片,支持万卡级算力集群扩展。

在合作伙伴方面,奎芯科技已悄然织就一张“产业网”。据披露,公司已服务超60家客户,标杆客户涵盖国际存储行业巨头及AI领域独角兽企业。在国际合作上,奎芯科技于2024年12月与韩国ADTechnology公司达成战略合作,将在IP技术联合开发和国际市场拓展方面展开深入合作。此外,公司还与上海煕耀芯微、上海日观芯设、西安简矽等国内知名集成电路企业共同发起成立了“芯聚集成电路产业联盟”,致力于打造一站式多样化服务的产业生态圈。

财务方面,奎芯科技2024年实现营业收入1.59亿元,净利润亏损1848.88万元;2025年营收增长至2.12亿元,并成功扭亏为盈,实现净利润2064.05万元。从连年亏损到刚刚盈利,这家年轻的半导体公司正在经历业绩的爬坡期。

03

821%溢价:对赌能否“兜底”?

概念很性感,但价格也很惊人。根据公告,奎芯科技截至2025年末的净资产为8410.92万元,而评估机构给出的股东全部权益评估价值高达13.554亿元,增值率达到了惊人的821.07%。

这意味着,和顺石油用5.4亿元,买下了一个评估增值超过12亿元的标的。尽管奎芯科技2025年刚刚扭亏为盈,但不到1亿元的净资产,支撑起超过13亿元的身价,靠的是对未来技术潜力和行业风口的极高预期。

知名财税审专家、资深注册会计师刘志耕指出,如此高的溢价,核心在于“以今日之重金,搏明日之爆发”。这种极端溢价,反映了市场对其技术潜力的强烈预期,但也带来了巨大的估值风险——一旦未来业绩不达预期,收购方将面临严重的商誉减值损失。

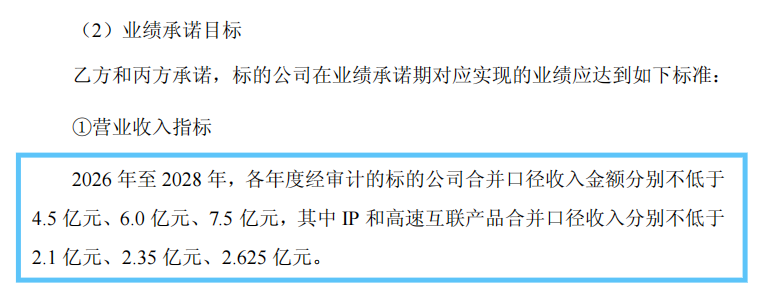

为了给这场豪赌“上保险”,双方签订了一份颇具“看点”的业绩对赌协议:2026年至2028年,奎芯科技各年度营收分别不低于4.5亿元、6亿元、7.5亿元,其中IP和高速互联产品收入需分别不低于2.1亿元、2.35亿元、2.625亿元,且各年度归母净利润均为正。

对比奎芯科技2025年2.12亿元的营收,这意味着未来三年其营收需要连续跨越4.5亿、6亿、7.5亿三道门槛。在竞争激烈的半导体IP市场,要连续兑现这样的业绩目标,绝非易事。

04

“局中局”:交叉持股与利益捆绑

在这笔交易中,最耐人寻味的,并非仅仅是高溢价和业绩对赌,而是一个巧妙的“交叉持股”设计,将标的公司实控人与上市公司股东的利益深度捆绑。

在交易宣布之前,一个关键动作已经悄然完成:2025年11月,奎芯科技实控人陈琬宜与和顺石油实控人晏喜明、赵尊铭及一致行动人赵雄签署了股份转让协议。本次收购完成后,陈琬宜将持有和顺石油6%的股份。正是因为陈琬宜将持有和顺石油6%股份,根据相关规定成为上市公司关联人,本次交易构成了关联交易。

这步棋堪称“神来之笔”。

一方面,陈琬宜通过“协议受让”上市公司股份,耗资约2.37亿元,成为上市公司的关联方,实现了利益的“反向绑定”。另一方面,这6%的股份被用作业绩补偿的担保,并将根据奎芯科技的业绩承诺实现情况分三期解锁。

简而言之,如果奎芯科技业绩达标,陈琬宜手中的上市公司股份逐步解禁,获利丰厚;如果业绩不达标,这些股份将面临质押甚至用于补偿,其个人利益将直接受损。

这种“交叉持股+业绩对赌+股权质押”的多重绑定,在资本运作中并不常见,其核心目的,或许是为了消除外界对管理层“掏空上市公司”的质疑,同时确保原实控人不会在套现后“拍拍屁股走人”。

数据来源 | 上市公司公告

[《湘江金融圈》声明:我们发布此文章是出于传递财经正能量之目的。若有文字图片来源标注错误或侵犯了您的合法权益,请作者持权属证明与我们联系,我们将及时更正删除。谢谢!]