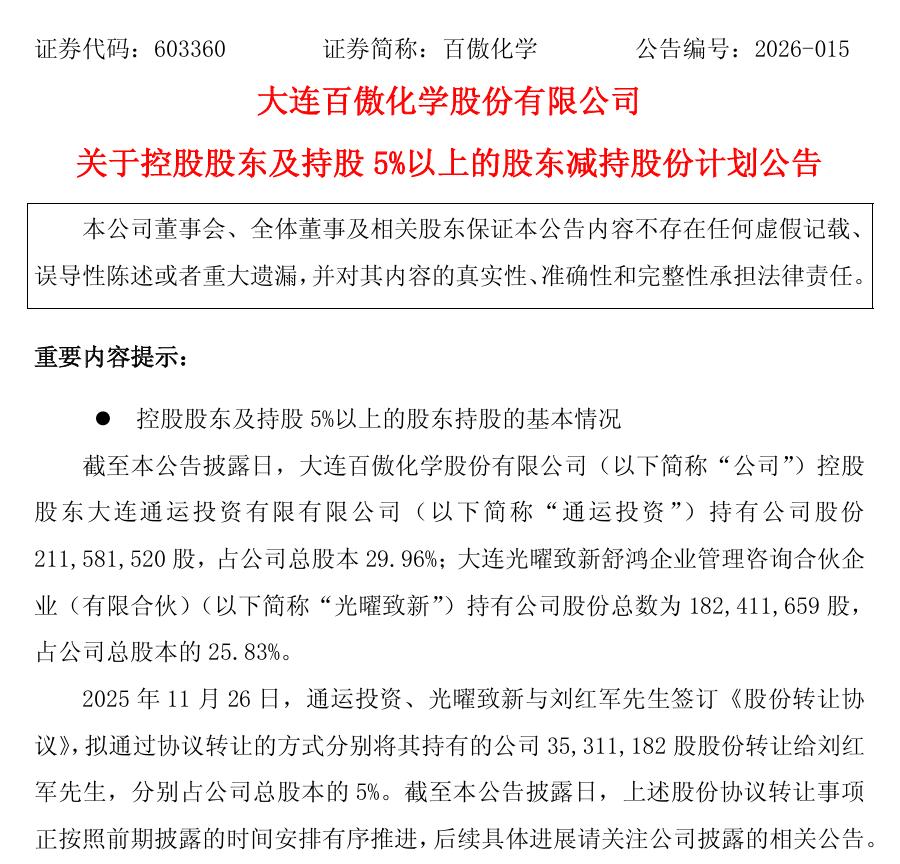

“一边转让、一边减持,一边利润腰斩”,勾勒出百傲化学(603360)近期备受市场关注的复杂图景。2026年1月14日,公司披露,控股股东通运投资与第二大股东光曜致新因自身资金需要,计划各自减持不超过公司总股本的3%,合计不超过6%。

(大股东减持公告截图:百傲化学官网)

(大股东减持公告截图:百傲化学官网)

以公告前一交易日收盘价29.67元/股计算,此次减持股份的参考市值合计约12.57亿元。这距离两大股东在2025年11月与刘红军签署协议、拟向其合计转让10%公司股份(对价约19.86亿元)尚不足两个月。若协议转让完成且本次减持计划按上限实施,两大股东的合计持股比例将从2025年11月前的55.79%最多下降至37.79%左右,期间涉及的资金总额最高约32.43亿元。

如此密集的“撤退”,与百傲化学正在推进的半导体第二增长曲线,以及2025年前三季度净利润同比“腰斩”形成鲜明反差。资本动作与经营基本面之间的温差,将这家昔日“杀菌剂龙头”推向舆论风口:究竟是股东“收割”,还是战略“换挡”?

大股东高密度套现与净利腰斩凸显转型阵痛

大连通运投资有限公司(以下简称“通运投资”)与大连光曜致新舒鸿企业管理咨询合伙企业(有限合伙)(以下简称“光曜致新”)在减持公告中给出的理由均为“自身资金需要”。但审视近期动向,其资金筹划早有迹象。

事实上,就在本次减持计划公告的两个月前,即2025年11月26日,这两大股东刚刚与公司董事、联席总经理刘红军签署协议,以28.116元/股的价格,分别转让了各自持有的5%公司股份,合计10%,总对价约为19.86亿元。若将此次协议转让与最新拟进行的减持视作连续动作,两大股东可回笼的资金总额最高约32.43亿元(协议转让19.86亿元+减持参考市值约12.57亿元)。这一金额,是公司2025年前三季度1.25亿元归母净利润的近26倍。

“在传统化工主业面临压力、新业务尚在培育的时期,控股股东和高比例持股股东如此密集地进行大额股权运作,确实容易引发市场对发展前景的疑虑。”一位不愿具名的市场分析人士评论道,“这背后可能既有股东自身的财务安排,也微妙地反映了对公司当前估值水平的某种判断。”

值得玩味的是,通运投资由公司实际控制人刘宪武控制,而光曜致新作为持股平台,其减持诉求亦不难理解。随着限售股解禁,股东的套现意愿在业绩拐点附近显得尤为强烈。

(主要财务数据:百傲化学2025年第三季

(主要财务数据:百傲化学2025年第三季

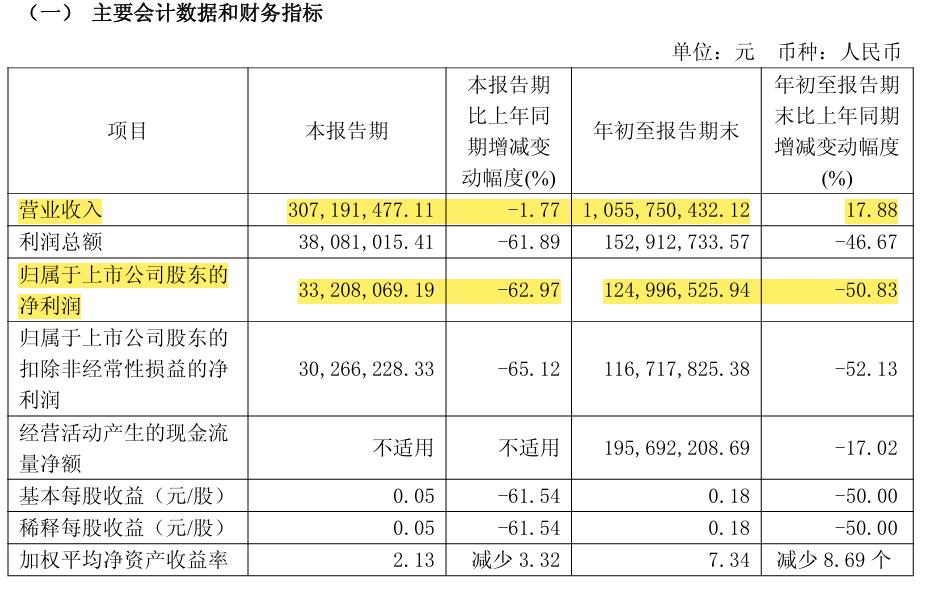

与此形成鲜明对比的是百傲化学2025年前三季度,公司实现营业总收入10.56亿元,同比增长17.88%;但归母净利润仅为1.25亿元,同比大幅下降50.83%;扣非净利润1.17亿元,同比下降52.13%。公司解释称,利润滑坡主要受营业成本、期间费用大幅增加以及投资收益减少等多重因素影响。

盈利能力下滑的趋势早已现端倪。2024年,公司毛利率为44.25%,同比已下降7.78个百分点。尽管公司未在2025年三季报中披露具体的毛利率数据,但“营业成本出现较大幅度增加”的表述,结合利润的同比腰斩,印证了其主营业务盈利能力正承受巨大压力。

半导体“第二曲线”前景美好,盈利尚远

面对主业触顶,百傲化学把“第二增长曲线”押在半导体设备与晶圆再生赛道。2025年4月,公司任命拥有东电电子、北京亦盛等履历的刘红军为联席总经理,并以其实际控制的芯慧联为平台,布局清洗、涂胶显影及精密零部件业务。

彼时公告披露,芯慧联作出了明确的业绩承诺:2024年至2026年,其扣非净利润将分别不低于1亿元、1.5亿元和2.5亿元,三年累计不低于5亿元。若承诺兑现,相当于年均新增利润约1.8亿元,可在一定程度上对冲杀菌剂板块的下滑压力。值得注意的是,本次收购形成了约2.4亿元的商誉,公司亦在公告中提示,若芯慧联未来经营未达预期,将存在商誉减值风险。

然而,2025年前三季度并表数据显示,半导体业务实现收入约1.1亿元,占公司当期营收10.4%;公司未单独披露其毛利率,仅表示“低于传统杀菌剂历史水平”。管理层在业绩说明会上坦言,设备验收周期长、客户集中度高,全年订单落地节奏仍存在不确定性。

“半导体设备环节技术迭代快、验证门槛高,芯慧联能否在头部厂商夹缝中持续拿单,仍需时间验证。”业内人士分析指出,若未来业绩承诺完成度不佳,上市公司将面临商誉减值压力。

监管警示:内控漏洞添“暗礁”

更让投资者担忧的是,2025年8月,大连证监局对百傲化学采取责令改正的行政监管措施,并对公司董事长刘宪武、财务总监王希梁采取出具警示函的监管措施,决定书直指公司在资金管理、采购管理、合同管理三大内控环节存在缺陷。这些违规行为已被记入证券期货市场诚信档案。

尽管公司在同年9月公告了整改报告,称相关问题“整改已完成”,但此次监管处罚所揭示的“内控薄弱”标签,已让资本市场对其治理与规范运作水平打上问号。叠加控股股东及一致行动人近期密集的股权转让与减持计划,部分市场参与者难免产生联想与质疑:主要股东的行为是否与公司面临的经营压力及内控瑕疵有所关联?

一个值得玩味的市场现象是,与公司基本面呈现的压力(如净利润下滑)形成反差,百傲化学的股价在过去一段时期曾表现出较强的韧性。有市场分析指出,其估值逻辑已从传统的化工周期股,切换至“半导体设备+杀菌剂”双轮驱动的转型预期。然而,伴随着重要股东的高位减持操作,以及新业务业绩承诺的兑现压力日益临近,公司估值与当前盈利水平之间的“剪刀差”正在显著拉大。市场担忧,若半导体第二增长曲线在2026年无法如期放量,股价可能面临预期落空与估值下调的双重压力。

百傲化学的“三重压力”与战略验证

面对主要股东的连续减持、主营业务的盈利下滑以及新业务的待验证前景,百傲化学正站在一个需要以实际经营成果回应市场关切的关键节点。其管理层需要在以下三个核心层面给出明确答案:

第一重压力:传统主业的盈利能力保卫战。在行业竞争加剧与成本压力持续的背景下,公司的杀菌剂业务面临毛利率保卫战。当务之急是通过产品结构优化、工艺改进或市场拓展,有效提升或稳定该板块的盈利水平,以确保公司拥有稳健的现金流来支撑尚在投入期的半导体业务,避免陷入双重压力。

第二重压力:半导体新业务的业绩兑现期。市场对“第二曲线”的期待已转化为具体的业绩承诺。2026年是芯慧联兑现其承诺(扣非净利润不低于1.5亿元)的关键年度。公司需要以更透明的客户进展、订单情况和收入确认,来证明其半导体业务的商业化能力与可持续性,从而支撑当前估值并规避潜在的商誉减值风险。

第三重压力:资本市场信任的修复与管理。主要股东在业绩承压期的减持行为,无论原因为何,都客观上面临着市场对其与公司基本面判断之间关联性的审视。重建投资者信心,可能需要通过更具长远协同效应的资本引入、与核心业务团队深度绑定的激励措施,或更清晰的股东回报规划等实质性举措来实现。

对于百傲化学而言,其“化工+半导体”的双轮驱动战略已从布局阶段进入艰难的验证与整合阶段。若能在2026年实现传统业务企稳与新业务放量的双重目标,当前的波动或将成为转型进程中的插曲;反之,若任何一轮失速,都可能使公司面临更大的战略与财务压力。

针对大股东减持,内控管理以及经营业绩等相关问题,发现网向百傲化学发送调研求证函,截至发稿前,未收到公司对相关问题的合理解释。