水星家纺2025年三季度业绩呈现出“加速增长”的强劲态势。前三季度实现营业收入29.76亿元,同比增长10.91%;归母净利润2.32亿元,同比增长10.74%。

在消费复苏乏力、行业整体增速放缓的背景下,交出了一份远超行业平均水平的成绩单,展现出强劲的增长动能。

然而,12月21日,家纺行业龙头水星家纺(603365.SH)披露的一则大笔减持公告,引发投资者关注。

公告显示,水星家纺股东李丽君与一致行动人李裕奖将合计减持不超过1.722%股份,以公告日公司股价测算,套现规模将近1亿元,可能会引发市场对公司长期发展的猜疑。

同时,在亮眼的业绩背后,同样隐藏着增长质量与可持续性的深层拷问,毛利率提升的同时销售费用激增,盈利增长高度依赖营销投入,多重隐忧考验着这家家纺龙头的经营韧性。

图源:公司网站

图源:公司网站

PART 01

多年原始股高位套现

01

2025年,公司股票进入震荡上行区间,尤其进入11月后,公司股价也达到了近5年的最高点,最高达23.78元/股。市值一度冲高至54.84亿市值。

而在12月21日,实控人一致行动人抛出的1.72%股份减持计划,引发市场广泛关注。

实控人一致行动人、董事李丽君拟减持不超过152万股,李裕奖拟减持不超过300万股,合计减持比例不超过公司总股本的1.72%,按当前市值测算,套现金额约1亿元。

尽管减持发生在三季度之后,但结合三季度的业绩表现与股价走势,这一动作背后的信号值得关注。

从减持主体与股份性质来看,本次减持具有一定合理性。

李丽君为实控人李来斌的姐妹,李裕奖为公司董事,两人持有的股份均为2017年IPO前原始股,早已过限售期,此次减持未触及监管红线,也未改变公司的股权控制结构。

公告披露的减持理由为“个人资金需求”,这在原始股股东解禁后较为常见,尤其是在股价处于年内高位时,套现属于正常的资产配置行为。

但结合行业背景与公司现状,本次减持仍暗藏深层考量。

当前家纺行业已进入存量竞争时代,2025年前三季度行业市场规模增速放慢,水星家纺要维持行业龙头的地位,需持续投入资金用于新兴渠道拓展、智能家纺研发与品牌营销。

实控人家族此次套现,有可能是出于对行业长期增长压力的预判,选择将部分股权变现用于其他高增长领域投资。

此外,公司2024年推出的限制性股票激励计划与本次减持形成鲜明对比,一边是绑定核心员工利益,一边是实控人家族套现,难免让市场质疑其对公司长期发展的信心。

从市场影响来看,本次减持的短期冲击有限,但长期情绪影响值得警惕。

1.72%的减持比例相对可控,若通过大宗交易方式实施,对二级市场股价的冲击将进一步降低。但在行业整体疲软、公司增长面临瓶颈的背景下,减持行为可能引发连锁反应。

一是中小投资者可能将其解读为负面信号,导致持股信心动摇;二是机构投资者可能因股东减持而调整持仓策略,影响公司的估值定价;三是若未来实控人家族持续减持,可能导致股权结构分散,影响公司治理稳定性。

PART 02

业绩增长背后的动力

02

公司三季度财报的亮眼表现为股东高位套现提供了现实的财务支撑。水星家纺能实现逆势增长,核心得益于产品结构升级、政策红利承接与优化渠道布局等多方面动力。

图源:公司三季度财报

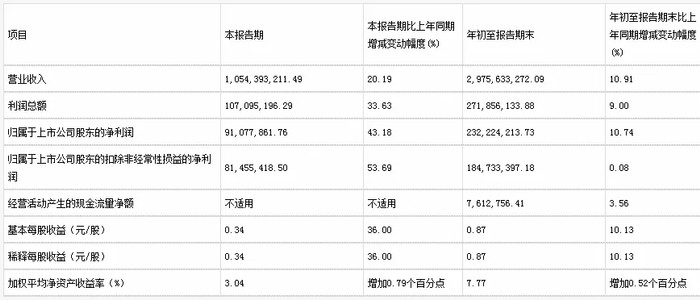

从财务增长趋势看,财报显示,2025年三季度,水星家纺业绩总体呈现出“加速增长”的强劲态势。

前三季度实现营业收入29.76亿元,同比增长10.91%;归母净利润2.32亿元,同比增长10.74%。

尤其值得关注的是第三季度的爆发式表现,单季营业收入10.54亿元,同比激增20.19%;归母净利润9107.79万元,同比增幅高达43.18%,扣非后净利润增速更是达到53.69%,

从盈利结构来看,毛利率的显著提升是本次财报的最大亮点。

公司毛利率从2024年的41.42%跃升至2025年的44.18%,2.76个百分点的增幅远超行业平均水平,且高于行业平均39.88%,直接对冲了行业需求疲软的压力。

公司实施的“大单品战略”成效显著,成为毛利率提升的关键支撑。

而且,2025年以来,公司加大科技材料研发投入,推出匈牙利进口大朵鹅绒冬被、澳洲美利奴羊毛抗菌冬被等高端产品线,同时通过与潮玩IP、知名设计师联名,提升产品附加值。

图源:公司网站

图源:公司网站

从盈利渠道方面看,在渠道端,公司实行线上线下协同布局,为营收增长提供了坚实支撑。

在线下,上海等地将家纺纳入15%消费补贴范围,公司迅速响应推出“政策补贴+企业让利”模式,重点推广应季磨毛套件、长绒棉四件套等产品,既拉动终端销量,又通过精准定价维持了盈利空间。

在线上,线上渠道作为公司核心优势板块,占比维持在55%左右,通过天猫、京东等传统平台的精细化运营与抖音等新兴渠道的场景化营销,实现了稳定增长。

线下渠道则加速转型升级,将门店升级为“水星STARZHOME”品牌形象店,通过优化产品陈列、增加体验场景提升店效,同时联动经销商开展“政策补贴+企业让利”活动,有效激活了终端需求。

2025年11月21日多家媒体报道,来自国际权威咨询机构弗若斯特沙利文(Frost & Sullivan)的调研数据显示,水星家纺专业床品全球销量第一。

PART 03

高增长下的多重隐忧

03

尽管三季度业绩表现亮眼,但水星家纺的增长模式仍存在明显短板,高营销投入、行业下行、产品投诉等一系列问题,可能成为制约其长期发展的关键因素。

在增长潜力方面,目前家纺行业仍处于下行区间。

中国报告大厅发布的《2025-2030年中国家纺行业重点企业发展分析及投资前景可行性评估报告》指出,家纺行业营业收入2025年1-9月同比下降2.92%。

在行业整体收缩的背景下,水星家纺提升空间有限,未来公司可能面临价格战压力,影响盈利能力。

在产品投诉方面,在黑猫投诉[下载黑猫投诉客户端]平台总计有871条投诉,大部分集中在产品质量和售后服务方面。

图源:黑猫

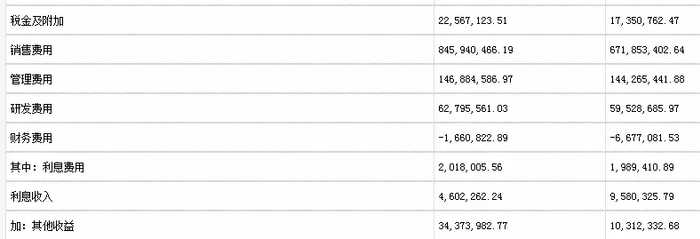

在销售费用方面,销售费用率达到了28.43%,较去年同期提升3.8个百分点,意味着公司每实现100元收入,就需要投入近29元用于品牌推广与渠道维护。

这一费用率水平不仅显著高于自身历史均值,也高于行业部分竞争对手。

水星家纺这种“高投入换增长”的模式可持续性存疑,若未来行业竞争加剧或消费需求不及预期,营销投入的边际效益可能下降,进而挤压利润空间。

2025年三季度,水星家纺在行业寒冬中交出了一份逆势增长的财报,毛利率提升与财务稳健性彰显了龙头企业的竞争优势,但也存在着长期增长质量的问题。

图源:公司三季报

而股价的区间震荡与实控人的减持动作,进一步反映出市场对公司长期发展的分歧。

对于水星家纺而言,若未能有效解决增长动力不足、股东信心不稳等问题,可能在存量竞争中逐渐丧失优势。

对于投资者而言,需理性看待短期业绩波动与股东减持行为,重点关注公司的核心竞争力构建与长期增长潜力,在行业变局中把握投资机遇。