2022年4月6日晚间,地处江苏淮安的今世缘(603369)发布“换帅”公告,周素明到龄退休,顾祥悦拟任董事长。

周素明对于今世缘来说,拥有再造之功,是他将地方小酒企,一步步拉扯成为一家营收破50亿的上市公司,成为江苏白酒行业两强之一,成为涟水县的一张闪亮名片。

这个功绩也让周素明本人名利双收,他以24亿人民币身价位列2020年胡润富豪榜第2098位,在淮安籍富豪中位居第三位。

而未来的新帅顾祥悦对于投资者来说也不陌生,和周素明一样,他也是从当地政府官员空降今世缘担任副董事长、总经理,随着周素明的退休,今世缘也正是迎来“顾祥悦时代”,他能否接续周素明,带领今世缘创造新的辉煌呢?

01

周素明谢幕

4月6日晚间,今世缘发布公告称,周素明先生因到龄退休,请辞公司董事长、董事及各委员会职务,但是仍然被推选位名誉董事长。

一般来说,名誉董事长并非常设职务,属于荣誉称号,按照很多公司的做法,获得这个荣誉的都是对公司功高卓著的灵魂人物,远的有万科前董事长王石,近的有张家港银行前董事长王自忠。

周素明能有这个荣誉自然也算实至名归。

图为周素明

但是在周素明之前,还不得不说一个人,那就是今世缘的创立者郑宁。郑宁是在1996年从涟水副县长任上,调任当时的高沟酒厂担任一把手,是他把一个亏损数亿濒临倒闭的小酒厂从死亡边缘拉了回来,创立了今世缘,打出了“缘”文化的品牌。

2000年底,正在风风火火的郑宁调任盱眙县县长,当时担任涟水县委宣传部长的周素明才挂印出征,接替郑宁担任今世缘集团董事长,并开启了今世缘的快速成长之路。

从2000年12月起到今天,周素明执掌今世缘已近22年,在他执掌之初,今世缘年利润大概在7000万左右,到2021年,今世缘营收预计将达到65亿。而在2011年~2021年的近10年间,今世缘营业收入增长约181%,净利润增长约256%。

2014年7月3日,今世缘在上交所挂牌上市,成为淮安市首家登陆A股市场的上市公司。

截至2022年4月6日,淮安在A股只有5家上市公司(包括北交所),今世缘市值531亿元稳稳排在第一。即便是放在江苏省,今世缘总市值在588家上市公司中,也能在第17位;在江苏上市地方国企中排第三,前两位分别是洋河股份和华泰证券。

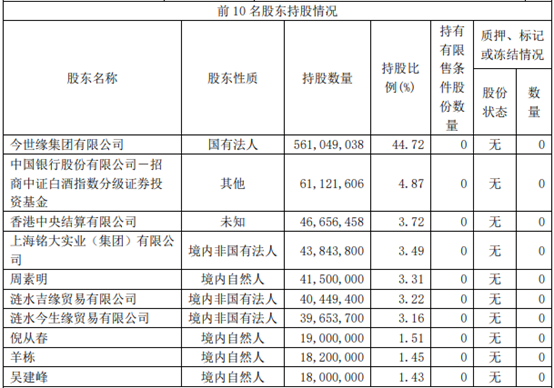

数据显示,今世缘第一大股东今世缘集团持股44.72%,涟水县人民政府为今世缘的实控人。而周素明最高时曾经持股4500万股,此后陆续有所减持。截至2021年三季报,周素明仍直接持有今世缘4150万股,位列第第五大股东,以4月6日收盘价42.35元/股计算,折合市值约17.58亿元。

来源:今世缘2021 年第三季度报告

单位:股

实际上,周素明的退休早有端倪。2020年11月,今世缘突然发布公告,周素明辞去公司总经理职务,1962年出生的周素明到2020年已经59岁,到今年已经满61岁,在国资系统中的确过了退休线。

02

“空降兵”转正

在去年周素明辞去总经理时,接替这一职务的就是现在的新帅顾祥悦。

和他的前两任一样,1968年6月出生的顾祥悦也是由涟水县官员调任,在此之前,他曾任共青团江苏省涟水县委书记、党组书记,涟水县委常委、高沟镇党委书记,洪泽县委副书记等职。2019年1月至2020年10月任涟水县政协主席、党组书记。

图为顾祥悦

地方官员空降,也是国内国资控股酒企的惯常做法,入茅台的高卫东、五粮液的李曙光、洋河股份张联东,掌舵人均为政府“空降兵”,目前来看,三家酒企的业务运营还是不错的。

不得不承认的是,在顾祥悦担任总经理之后的一年多来,今世缘的营收、利润都在快速增长的轨道之上。

2021年创下公司“史上最好”业绩,营收63~65亿元,预增23%~27%,净利润19~21亿元,预增21%~34%;2022年一季度更是“开门红”,营收约30亿元,预增约25%,净利润约10亿元,预增约24%。

对于业绩增长的原因,今世缘表示,公司深入推进差异化、高端化、全国化“三化”方略,高效推进国缘V系攻坚战、国缘开系提升战、今世缘品牌激活战、省外突破战“四大战役”,市场份额不断拓展,产品销售收入稳步增长。

经过一年多的“实习”,顾祥悦今天开始正式掌舵这家江苏白酒龙头,但是他未来面临的挑战,恐怕一点不会比前辈周素明少。

03

顾祥悦的新挑战

由于市场不断变化,今世缘的战略目标多次作出调整,他们最早提出在在2023年在2018年基数上翻两番,也就是到2023年营收冲击150亿,但是这个目标现在看来是无法实现的。

而在2021年1月份,今世缘重新制定了《五年战略规划纲要》并以公告形式对外发布,即从2020年到2025年,努力实现营收过百亿,争取150亿元。

这个纲要也引起了一场信披风波,连交易所都发了问询函,要求解释业绩目标实现的可能性。

当时小强曾经仔细分析过这个计划的可能性,并认为是实现难度并不大,我们当时还对公司2020年和2021年营收规模做了预测,现在看来,我们的判断是基本全部达成。

相关阅读:

与景芝酒业两年“恋情”告吹,今世缘省外扩张为何铩羽而归?

深度解析今世缘“五年百亿”计划:实现的可能性有多大?

今世缘发布半年报:省外营收稳步提升,销售费用大增55.74%

根据已披露数据,2021年今世缘营收预计在63亿-65亿,后面三年只要能保持在24%左右的增长,到2025年超过150亿是没有多大问题。

而且从今年一季报预告看,今世缘营收增速约在25%,增长势头还没有放缓的迹象。但是人无远虑,必有近忧。

从差到好不容易,但是从好到更好更是不易。毕竟原有的起点已经很高,要想有新的飞跃,需要的能力也更加强大。

目前的白酒江湖,已经告别了顾祥悦上任之前的群雄混战,进入了赢家通吃时代,市场总盘子在萎缩,市场份额进一步向头部酒企集中,今世缘不仅面临省内市场的白热化争夺,更要面临省外市场拓展的重重围堵。

根据媒体划分的白酒行业分层:

超一线品牌:茅台、五粮液;

一线品牌:洋河、泸州老窖、剑南春、汾酒;

强二线品牌:郎酒、古井贡酒、习酒;

弱二线品牌:今世缘、西凤酒、四特酒、白云边、口子窖、双沟酒;

三线品牌:衡水老白干、迎驾贡酒、宣酒、红星二锅头、水井坊、舍得酒等。

截至目前,今世缘拥有“国缘”“今世缘”“高沟”三个主打品牌,但是逾92%的营收仍来自江苏省内。而从近两年开始,江苏为代表的华东已成为各家酒企的必争之地,省内同侪洋河股份经过一段时间的消沉之后,也已经重新开始发起攻势,势必会从今世缘手中夺回部分市场份额。

今世缘多年前就提出要加快省外突破,推进“百城突破工程”,力争“十四五”末省外营收占比提升到20%以上,但多年过去效果并不明显,甚至可以说毫无进展,而身边的洋河省外占比已经将近6成。

2022年2月18日盘后,今世缘发公告,将斥巨资90.8亿元投资实施南厂区智能化酿酒陈贮中心项目。该项目税后投资回收期约8年,预计年平均利润为10亿元。以此同时,今世缘表示,2022年要全力拓展全国市场,力争“十四五”期间营收破百亿,向150亿元迈进。

按常理,今世缘宣布如此大手笔投资和高调的营收目标,市值理应进一步提升。可金融小强观察到,公司总市值从2月19日的676亿元,一路跌至3月29日的503亿元,一个多月大幅缩水近26%。

虽然公司当前增长仍然没有放缓,但是有一些迹象也需要注意。

金融小强发现,今世缘应收账款从2020年底的2910.77万元,增至2021年9月底的6103.50万元,9个月增幅高达109.69%。公司坦承,主要系本期扩大对经销商信用支持所致。

来源:今世缘2021 年第三季度报告

无独有偶,除了今世缘外,像山西汾酒等二线龙头也都开始采用扩大对经销商的信用支持,也就是通过给经销商放贷,来拉动经销商库存水位,这实际上是变现转嫁库存,这是不是已经说明白酒业的内卷化已经开始呢?