今天我们一起盘下罗盘50排名从第5位下滑至第8位的今世缘(603369)2022年报表现出的核心财务特征。

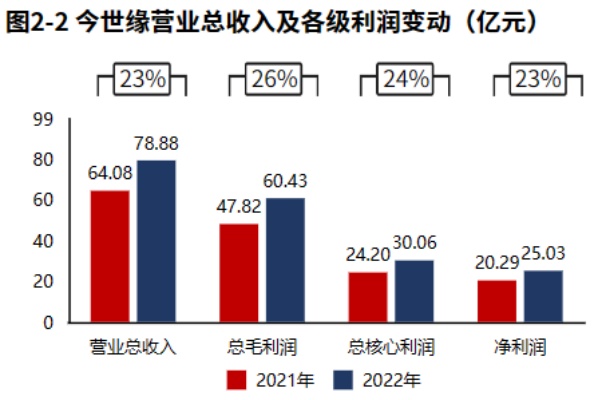

1、营销策略有效,公司业绩稳定增长,其中营收、毛利润和净利润均实现20%以上的增长。“开源”业绩增长质量高,且表现出较高的成长性。

2、毛利润基本稳定,核心利润基本稳定。经营资产周转率下滑导致今世缘经营资产报酬率下滑。

3、总资产回报水平基本稳定,今世缘ROE上升,主要来源于股东权益撬动资产的能力上升。

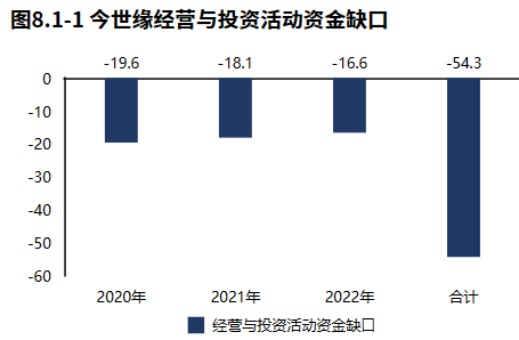

4、经营活动无资金缺口,经营活动的造血能力足以覆盖投资活动对资金的需求。

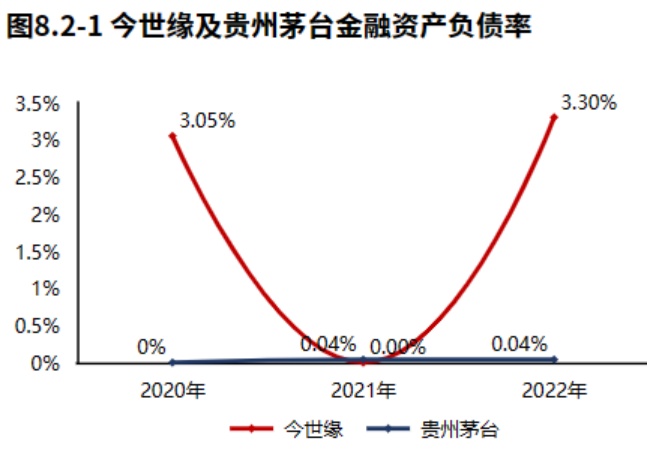

5、经营活动与投资活动无资金缺口。公司融资手段为债权流入,且开始出现新的贷款增长。今世缘金融负债水平提高,但长期偿债压力不大。

6、资产规模有所扩张。经营资产占比不高,资产的配置上可能存在对经营活动聚焦度不足的问题。公司的资本引入战略为均衡利用利润积累、经营负债的并重驱动型。

下面是对今世缘2022年报关键特征的解读。

公司业绩稳定增长,其中营收、毛利润和净利润均实现20%以上的增长。2022年报今世缘营业总收入78.88亿元,同比增速23%,毛利润60.43亿元,同比增速26%,核心利润30.06亿元,同比增速24%,净利润25.03亿元,同比增速23%。

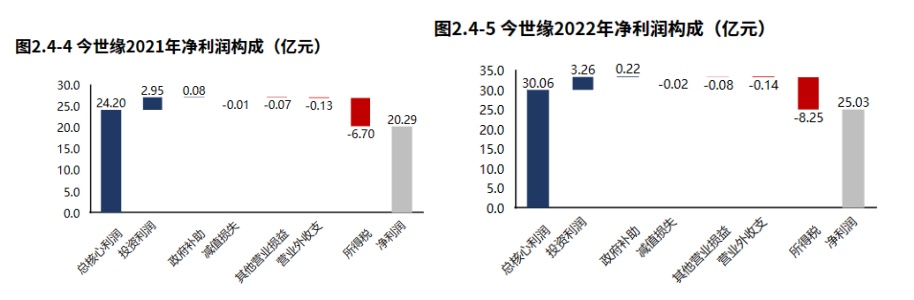

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。今世缘2022年报净利润25.03亿元,利润主要来源于经营活动产生的核心利润。2022年经营活动产生的核心利润较去年同期增加4.74亿元,净利润的增长主要来自经营活动盈利的增长。

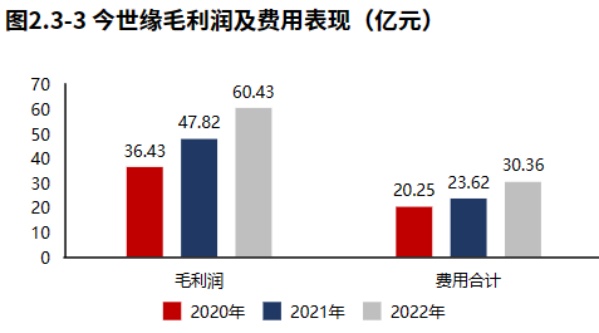

经营活动成长质量较高。今世缘毛利润2022年较2021年同期增加12.61亿元,费用增加6.74亿元,产品盈利增长的同时,费用支出增长可控,“开源”式业绩增长质量较高。

经营活动的造血能力足以覆盖投资活动对资金的需求。

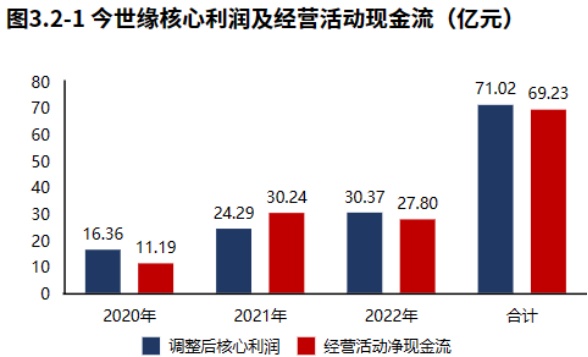

从今世缘2022年报的现金流结构来看,期初现金38.43亿元,经营活动净流入27.80亿元,投资活动净流出11.21亿元,筹资活动净流出1.44亿元,累计净流入15.14亿元,期末现金53.57亿元。从今世缘2020年报到本期的现金流结构来看,期初现金15.96亿元,经营活动净流入69.23亿元,投资活动净流出14.97亿元,筹资活动净流出16.65亿元,其他现金净流出3.18万元,三年累计净流入37.61亿元,期末现金53.57亿元。

经营活动无资金缺口。今世缘2022年报经营活动现金净流入27.80亿元,较2022年报减少2.44亿元,2020年报到本期经营活动累计产生净流入69.23亿元。

自身造血能力可以覆盖快速上升的战略性投资。今世缘2020年报到本期战略投资资金流出21.19亿元,经营活动产生现金净流入69.23亿元,经营活动的造血能力能够覆盖战略投资的资金流出。贵州茅台(600519)2020年报到本期战略投资资金流出108.05亿元,经营活动产生现金净流入1523.96亿元。

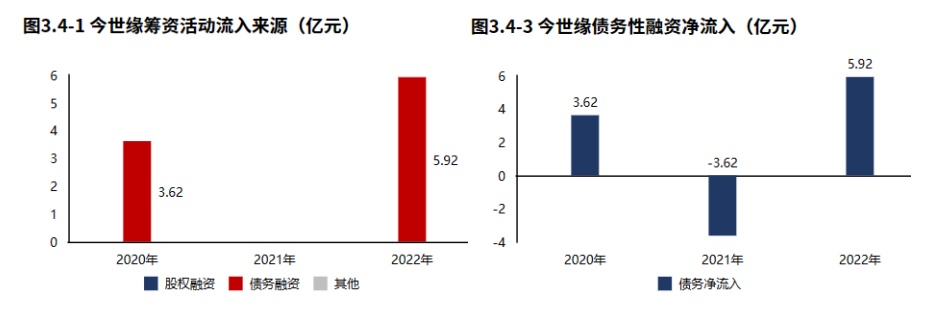

公司融资手段为债权流入,且开始出现新的贷款增长。今世缘2022年报筹资活动现金流入5.92亿元,较2021年报增加5.92亿元。今世缘2022年报筹资流入全部来源于债权流入(100.00%)。今世缘2022年报债务净流入5.92亿元,较2021年报增加9.53亿元,公司开始出现新的贷款增长。

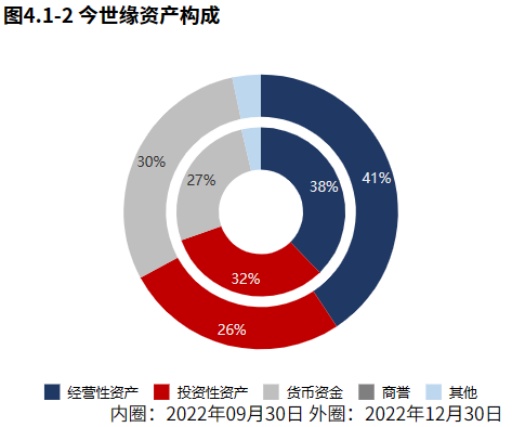

资产规模有所扩张。经营资产占比不高,资产的配置上可能存在对经营活动聚焦度不足的问题。

2022年12月31日今世缘资产总额181.84亿元,与2022年09月30日相比,今世缘资产增加18.33亿元,资产规模有所增长,资产增速11.21%。从合并报表的资产结构来看,经营资产占比不高,可能在资产的配置上存在对经营活动聚焦度不足的问题,需要进一步结合行业特征与商业模式进行具体分析,必要情况下考虑加强对经营资产的配置,以免市场对公司产生资产利用效率不足等印象。资产规模的增长主要是由于经营资产和货币资金的增长。

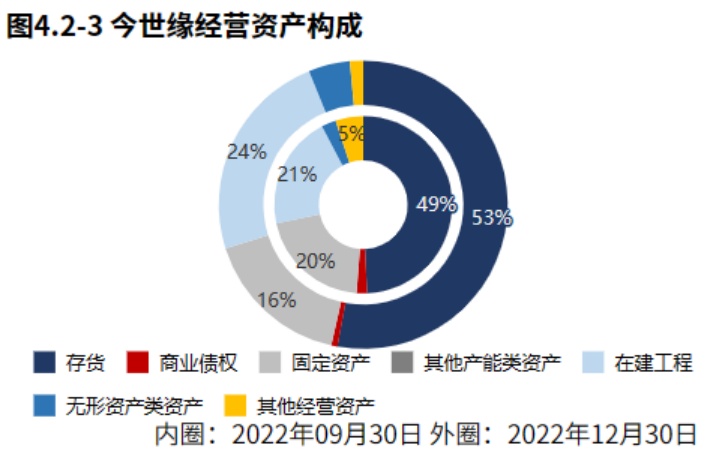

从2022年6月30日的经营资产结构来看,存货占比53%,在建工程占比24%,固定资产占比16%。

总资产回报水平基本稳定,今世缘ROE上升,主要来源于股东权益撬动资产的能力上升。

2022年报今世缘ROE24.58%,较2021年报增加1.48个百分点,股东回报水平有所上升。2022年报今世缘总资产报酬率15.35%,较2021年报减少0.09个百分点,总资产回报水平基本稳定。2022年报今世缘权益乘数1.64倍,较2021年报提高0.09倍,股东权益撬动资产的能力有所上升。

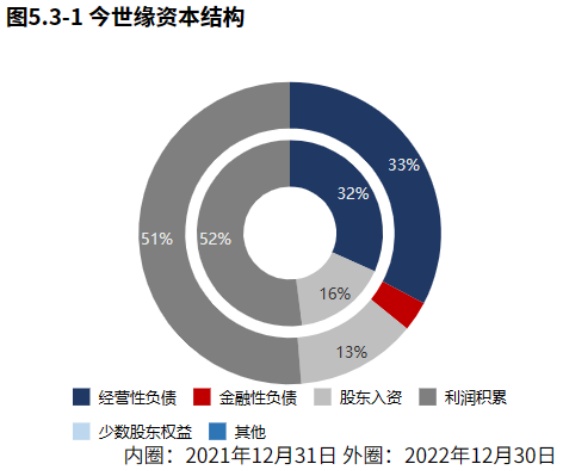

公司的资本引入战略为均衡利用利润积累、经营负债的并重驱动型。

从2022年12月31日今世缘的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、经营负债的并重驱动型。其中,利润积累、经营负债是资产增长的主要推动力。

毛利润基本稳定,核心利润基本稳定。经营资产周转率下滑导致今世缘经营资产报酬率下滑。

2022年报今世缘经营资产报酬率46.55%。较2021年报,经营资产报酬率基本稳定。2022年报今世缘核心利润率38.08%。与2021年报相比,核心利润率上升0.35个百分点,增幅达0.92%,经营活动盈利性基本稳定。2022年报今世缘经营资产周转率1.22次,较2021年报减少0.08次,降幅为5.96%,经营资产周转效率基本稳定。

今世缘2022年报毛利率76.59%,与2021年报相比,毛利率上升1.98个百分点,毛利率基本稳定。

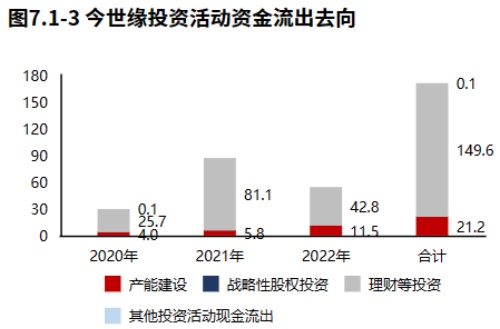

投资流出增加,主要流向了理财等投资和产能建设。今世缘2022年报的投资活动资金流出,理财等投资占比最大,占比78.86%。今世缘2020年报到本期的投资活动资金流出,集中在理财等投资,占比87.54%。

产能有所扩张。2022年报今世缘产能投入11.47亿元,处置13.80万元,折旧摊销损耗1.43亿元,新增净投入10.04亿元,与期初经营性资产规模相比,扩张性资本支出比例45.78%,产能有所扩张。

经营活动与投资活动无资金缺口。2022年报今世缘经营活动与投资活动资金净流入16.59亿元,无资金缺口。2020年报到本期经营活动与投资活动累计资金净流入54.26亿元,无资金缺口。

今世缘金融负债水平提高,但长期偿债压力不大。2022年12月30日今世缘金融负债率3.30%,较2021年12月31日提高3.30个百分点,金融负债水平提高。贵州茅台(600519)金融负债率0.04%,今世缘金融负债水平高于贵州茅台。

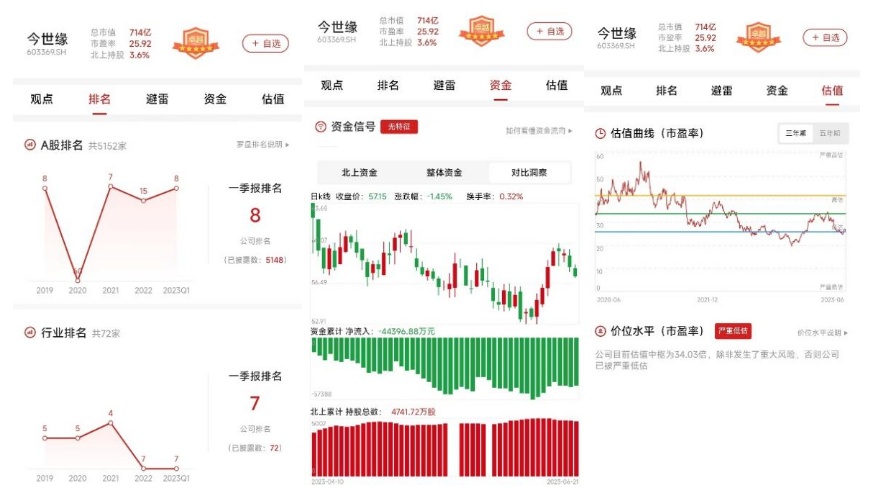

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022年底,今世缘在A股的整体排名上升至15位,2023Q1排名上升至第8位,在2022年底白酒III行业中的排名为第7位。截止2023年7月3日,北上资金并无特别信号。以近三年市盈率为评价指标看,今世缘估值曲线处在严重低估区间。