来源 :中原证券研究所2024-12-10

核心观点

投资要点:

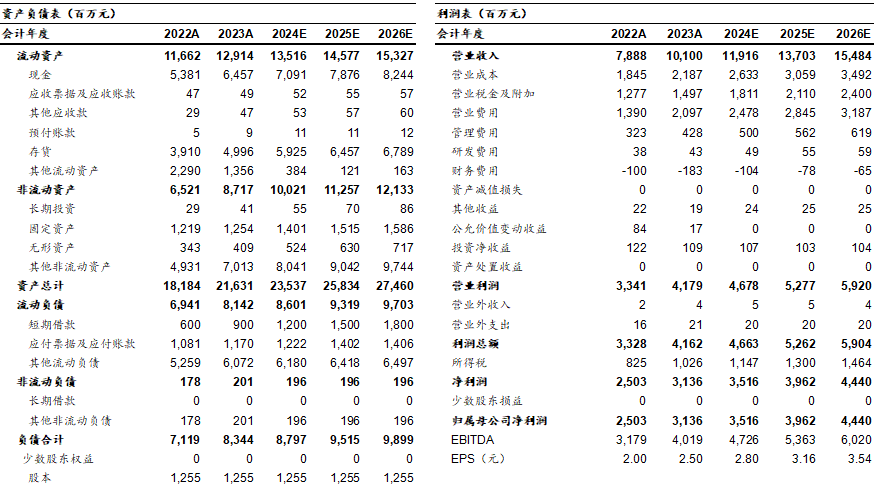

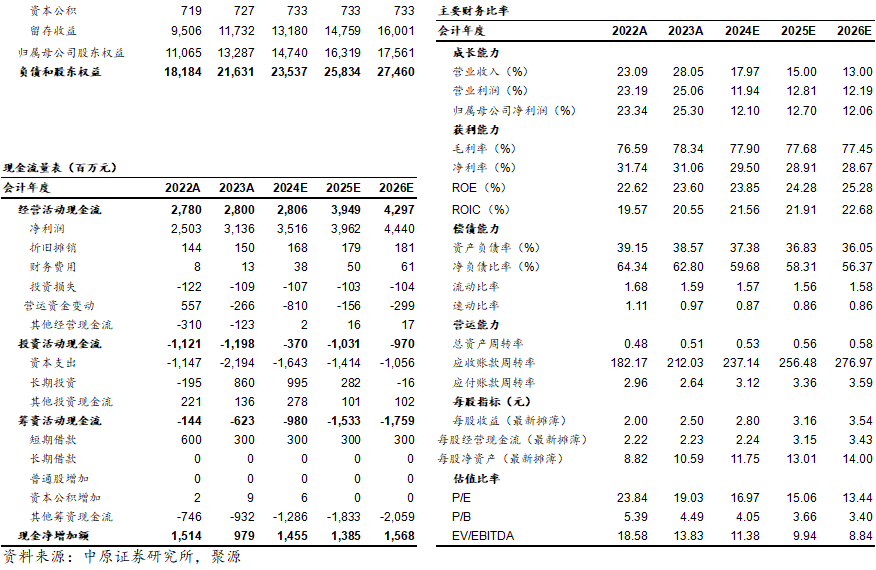

收入增长放缓较多。2024年三季度,公司实现收入26.36亿元,同比增长10.12%,增幅同比、环比分别收窄17.92 和11.4个百分点。2024年前三季度,公司总计实现营收99.41亿元,同比增长18.86%,增幅较上年同期收窄9.49个百分点。此外,三季度销售商品获取现金同比减少1.8%。2024年以来,公司的收入增速放缓:从中期情况来看,省内和省外市场的销售增长分别回落 6.27和4.05个百分点;并且,特A类和A类白酒的销售增长分别回落10.81和14.02个百分点,中高档白酒的销售增长放缓较多。

成本上升,毛利率下滑。2024年前三季度,公司的营业成本同比增长28.85%,增幅较同期收入高出9.99个百分点。相对收入而言,成本增加过多。我们认为,中高档白酒收入增长大幅放缓,导致生产的固定成本增加是成本上升的主要原因。由于成本相对上升,本期毛利率同比下降1.99个百分点至74.27%,是2020年以来的首次下滑。

收缩费用,销售投入减少。2024年前三季度,公司的销售费用同比增3.36%,低于同期收入增长;销售费用率同比下降2.3个百分点至15.35%。销售投入相对减少是经营者对市场前景预期的反映。

投资建议:我们预测公司2024、2025、2026年的每股收益分别为2.8、3.16和3.54元,参照12月5日收盘价47.56元,对应的市盈率分别为16.97、15.06和13.44倍,调降公司评级为“谨慎增持”。

风险提示:白酒消费与宏观经济的关联度较大,经济下行周期,白酒市场的增长趋势性收窄甚至呈现负增长。

财务报表预测和估值数据汇总