“超出预期”已成为亚士创能这几个季度财报的关键词。

8月17日晚,亚士创能(603378)发布亚士创能2021年半年度报告,显示其今年上半年实现营业收入23.038亿元,同比增长81.22%,业绩增长再次超过了行业人士的预期。

同时,亚士的自有产能建设推进迅速,防水材料及家装涂料作为新业务高速成长,市场份额向龙头企业集中、“强者恒强”的趋势愈加明显。

如果全年能保持这样的增幅,即便略有收窄,2021年亚士创能也有望达到60亿元左右的营收规模,将超过曾经的两大中国本土涂料第一品牌,跻身中国本土涂料前三之列。2022年突破100亿元的目标或将顺利实现。

在相对传统的涂料产品领域,亚士创能实现高速增长有着怎样的底层逻辑?

NO.1

营收规模强劲增长

2021年上半年,虽然大宗原材料价格持续飞涨,房地产“三道红线”也使得建材行业间接承压,恒大爆雷更是让众工程漆企业的发展雪上加霜。

但作为国内领先的建筑节能保温与装饰材料企业龙头,亚士创能坚定目标,直面挑战,依然实现了有质量的高速增长,为客户、股东、行业和社会持续创造价值,几乎所有主要业务线都迎来了销售额的增长。

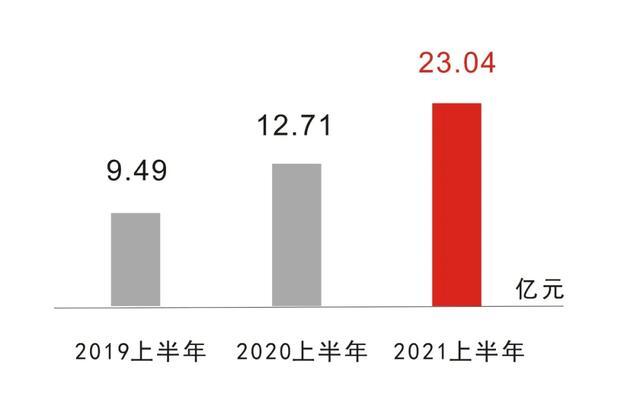

半年报数据显示,亚士创能2021上半年营业收入23.04亿元,同比增长81%。

数据显示,2019年上半年、2020年上半年及2021年上半年,亚士营收分别为9.49亿元、12.71亿元、23.04亿元。同比增速分别为45.89%、44.61%和81.22%,今年扩张提速明显。

▲亚士创能2019-2021年上半年营收数据

除传统业务保持高增长外,亚士创能在战略新业务方面也是高速发展。

亚士创能在2019及2020年分别进入家装涂料新零售及防水业务,并取得高增速。半年报显示,公司家装涂料业务2021年上半年实现营业收入1.35亿元,同比增长213.21%;防水业务自2020年下半年启动,2021年上半年实现营业收入1.08亿元,环比增长185.09%,势头强劲。

年报显示,亚士创能报告期公司营业收入大幅增加,主要原因系公司借助于行业集中度提升趋势,加大市场开发力度,竞争力得到明显提升,带动主营产品销售收入增加。

但报告期原材料价格大幅上涨,亚士创能综合毛利率下降,叠加人员大幅增长带来的相应费用增加,以及新增股份支付费用,导致报告期净利润出现下滑。好在下降幅度不大,与三棵树等企业的净利润严重下滑形成了鲜明对比。

总体而言,亚士创能上半年呈现出持续稳中有升的态势。

数据显示,亚士创能近年来取得了良好的业绩和市场表现。2016-2020 年,公司实现营收从10.73 亿元增长至35.07 亿元,复合增长率高达34.46%。近两年业务规模增长强劲,2019年和2020年营收同比增45.91%、44.62%,呈现加速态势。

股价也从发行价12.94元到8月17日的后复权收盘价50.84元,增长了3倍;首破百亿市值仅用2年9个月17天,中泰证券、招商证券等证券公司都给予“增持”评级。

目前亚士创能的市盈率为86.02,虽然有些偏高,但总体还算合理,不像三棵树的市盈率达到262.14,明显有些不合理。市盈率大于100倍,意味着投资者要超过100年才能回本,股票价值被严重高估,明显存在泡沫成分。

从这个层面来看,与个别上市公司的高估值比起来,亚士创能的股价还是低了,日后攀升空间较大。

NO.2

工程漆增速一马当先

亚士创能成立于1998年,是一家集建筑涂料、保温装饰板、防火保温新材料研发,制造,服务于一体的高新技术企业。

2017年,亚士创能在上海证券交易所主板上市,是国内工程端建筑涂料领先企业。

▲亚士创能上市鸣锣仪式

据悉,亚士创能自1999年启动工程产品市场网络建设,继而焦点转至工程渠道开拓。亚士创能持续强化与大地产商战略合作,在建筑涂料业务板块享受地产商规模扩大的红利。而后借助品牌优势渗透三四线城市,力压当地小企业,进一步扩大份额,实现规模快速增长。

因此,功能型建筑涂料作为主业近年来始终是亚士创能的核心收入来源,也保持着增长核心驱动的位置。2018年-2021上半年,功能型建筑涂料营收占亚士创能整体营收比重分别为 70.11%、76.67%、66.67%、60.57%。

为满足客户定制化工程涂料需求,扩大外墙涂料的应用场景,亚士创能以市场需求为导向,针对不同建筑风格、气候条件,开发出具有高装饰性、高保色性、高防污性、高耐候性、高抗裂性等特点的系列功能型建筑涂料83个系列639个品类,主要产品包括真石漆、质感涂料、多彩涂料、弹性涂料、反射隔热涂料、氟碳涂料、金属漆、乳胶漆、地坪漆等。

2021年上半年,占比超六成的亚士创能功能型建筑涂料销售收入大幅增长,产品生产量为47.36万吨,同比增加88.01%,销售量为46.49万吨,同比增长87.45%,实现销售收入13.78亿元,同比增长52.36%,毛利率30.53%。

在亚士创能2021上半年23.04亿元的营业收入中,建筑节能材料实现销售收入7.70亿元,同比增长更是达到120.25%。

亚士创能已累计与全国109家大型房地产开发商达成战略合作及集采,其中8家为 2020 年中国房地产企业TOP10,并先后荣获“万科地产 A 级供应商”、“中南地产最佳品质奖”、“富力地产最佳合作伙伴”、“宝龙地产优秀合作伙伴”等荣誉。

可以说,凭借产品多品类、高性价比和服务优势,“涂保一体化”的亚士创能已经构筑起工程涂料壁垒,业务增长强劲。

目前,亚士创能工程墙面漆的占比已超过80%(而三棵树仅60%多),为其整体业务的迅速增长与其它细分领域的扩充提供了底气和基础。

NO.3

“家装+保温+地坪+防水”协同

亚士创能董事长兼总裁李金钟曾表示,亚士创能未来所处的行业不是单一业务的行业,而是从消费端的需求为场景定义的“美好家居行业”。亚士创能未来的生态,一定是立体化的、网格化的、平台化的。

这一观念也犹如灯塔一般指引着亚士创能的发展。除传统业务保持高增长外,近年来,随着大建涂行业的加速融合,亚士创能等头部企业纷纷利用资本和渠道优势,以自建或并购形式进行跨业态互相渗透。

2003年亚士创能凭借先发优势,成功研发出了第一代保温装饰成品板,同时也缔造了保温装饰成品板新行业,始终保持保温材料的先行者。

经过15余年的研发和市场推广,亚士创能建筑墙体保温装饰一体化材料产品及方案已在新建建筑、建筑节能改造等领域得到广泛应用。主要产品包括氟碳漆饰面、金属漆饰面、御彩石饰面、CPST 柔性花岗岩等,可满足现代简约、法式高层、法式多层等不同建筑风格。

2021年上半年,亚士创能保温装饰板生产量225.86万平方米,同比增长21.54%,销售量229.88万平方米,实现销售收入2.2亿元(含配套材料销售收入),同比增长33.00%,占主营业务收入比重 9.74%,毛利率 19.54%。

而保温材料实现销售收入5.48亿元(含配套材料销售收入),同比增长199.67%,占主营业务收入比重为24.10%,毛利率12.81%。

此外,2021年上半年,亚士创能防水新业务增长迅速。随着滁州等防水基地的投产达产,亚士创能的防水业务增长将更加不可限量。

“公司业务发展和延伸,始终坚持了“行业专业化,领域多元化,沿核心竞争能力扩张”的战略定位,通过具有价值协同效应的相关多元化路径,持续打造产品端、客户端、服务端的综合能力优势。”

由于亚士创能搭载拓展品类的基因,以涂料作为核心动力,保温先行,后延伸防水,实现前后道工序并行扩张,亚士是行业内少数同时拥有功能型建筑涂料、保温装饰一体化材料、保温材料和防水材料四大产品体系及其系统服务能力的企业之一。

四大产品体系的终端客户和市场渠道重合,共享客户资源和全国产能布局优势,产生协同效应,为客户提供提供“涂料+保温+地坪+防水”一体化服务的解决方案。

据悉,在2021年500强房地产供应商排名中品牌测评中,亚士创能以12%的品牌首选率连续六年蝉联涂料装饰保温一体板第一,以16%的品牌首选率首次夺得保温材料类第一;2020 年,防水材料实现销售收入3772.23万元,毛利率17.45%。

▲亚士与阿里云签署数字化转型战略合作协议

“信息化是支撑公司管理效率提升和快速扩张的重要能力。公司与阿里云建立了亚士数字化转型战略合作关系,在现有信息化基础上,通过2-3年时间构建亚士业务中台、数字工厂、数据中台和其他核心系统平台,实现数据在线、业务在线、组织在线。”

值得注意的是,2019年1月,亚士创能重振新零售业务,老业务走出新模式,采用“电商平台+直销机制+互联网理念”的众利化线上分销模式,满足消费者、分销商、服务商多层次用户群体价值需求。家装涂料重新起航,搭载新零售渠道。

报告期,亚士创能家装涂料业务战略有序推进,营业收入1.35亿元,同比增长 213.21%。新零售业务及SOK业务项下的零售经销商签约数为1,018家,已覆盖终端门店约16,000家。

▲亚士创能董事长兼总裁李金钟

亚士创能方面表示,战略新业务的培育一方面是为了迎接消费升级、精装修占比不断提高、家装重涂时代的到来及布局“美丽乡村”建设,另一方面是延伸产业链,更好地发挥产业链协同效应和渠道共享优势,为长期发展注入新动能。

未来伴随行业政策逐步理顺,亚士创能有望依靠销售渠道、全国产能布局和产品技术的优势,“家装涂料+保温+地坪+防水”协同结构或迎来新的增长点。

NO.4

加速产能布局有序推进

依托着资本的力量,亚士创能加快全国性产能布局,进一步提高供应保障能力。亚士创能半年报显示,与上年末相比,公司在建工程增长555%,主要为滁州防水材料制造基地和重庆、石家庄和广州等地的综合制造基地建设项目。

亚士创能以华东地区为起点,逐步向全国扩展产能,缩短供应半径,提高供应效率和多品类协同能力。截至2020年,亚士创能在上海青浦、安徽滁州、新疆乌鲁木齐、陕西西安等地建设有现代化生产基地。

△滁州防水材料制造基地

△西南综合智能制造基地

△华北综合智能制造基地

△华南综合智能制造基地

△滁州综合智能制造基地

△乌鲁木齐综合智能制造基地

其中,滁州防水材料制造基地预计在今年下半年逐步投产,重庆、石家庄和广州综合制造基地预计分别将在今年和2023年初逐步投产。

项目建成后,将新增涂料产能145万吨,保温装饰产能1200万平方米,保温产能15万立方米,防水卷材31000万平方米和防水涂料55万吨,产能将进一步释放,大幅提升供应链保障能力,为公司中长期发展提供产能支持。

目前公司已启动公开发行可转债事项,拟募集资金8亿元,主要用于滁州和重庆项目的建设。

此外,为统筹公司干粉、砂浆业务的整体运营,公司在福建泉州、四川成都、广西南宁、山东德州、辽宁沈阳、山东青岛、江西九江、浙江湖州等地设立了辅材工厂。

预计在 2022 年前完成“1+6+N”建设,2023 年前完成“1+8+N”(拟增西北-西安、中原-山东或河南综合智能制造基地)产能布局,基本可实现涂料、保温材料、成品板、防水材料300公里供应半径,完成全国范围有效辐射。

▲各位领导为青春亚士之夜月光晚宴祝酒

亚士创能相关负责人表示:“近年来,公司持续保持远高于行业平均增速的高增长,凸显出作为头部企业的竞争力。接下来,新增产能和新业务板块的红利逐步释放将为持续增长注入新动能。”

特别是今年上半年,在原材料价格持续上涨、行业毛利率全面承压的背景下,亚士创能仍然保持81%的高增长,难能可贵。全年有望实现50%-70%的增长目标。

我们有理由相信,近半年总是“超出预期”的亚士创能,今年必将给我们带来更大惊喜,一个百亿级规模的亚士创能正在大踏步向我们走来。