投资评级:买入(首次)

投资要点

1 行业需求低迷导致2023年业绩承压,2024Q1扣非归母净利重回正增长

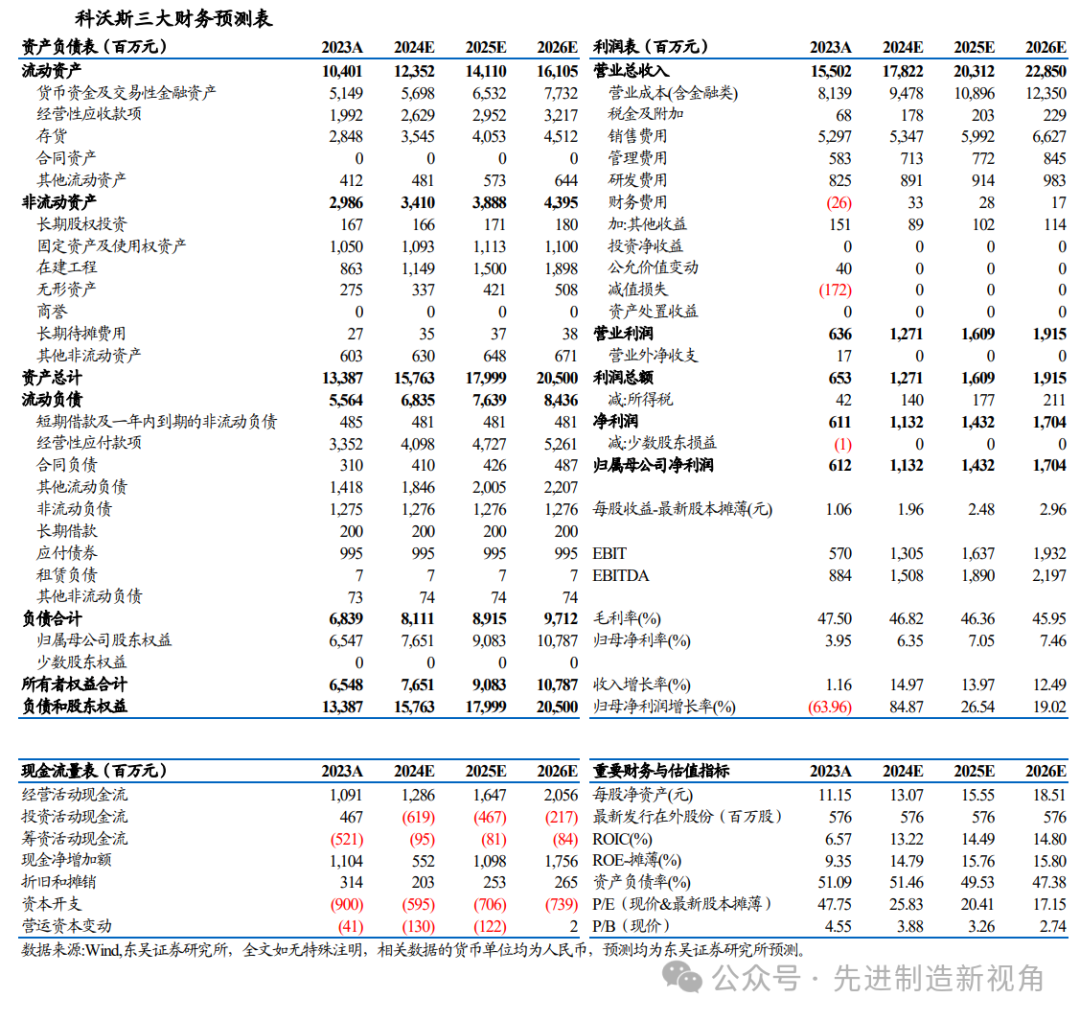

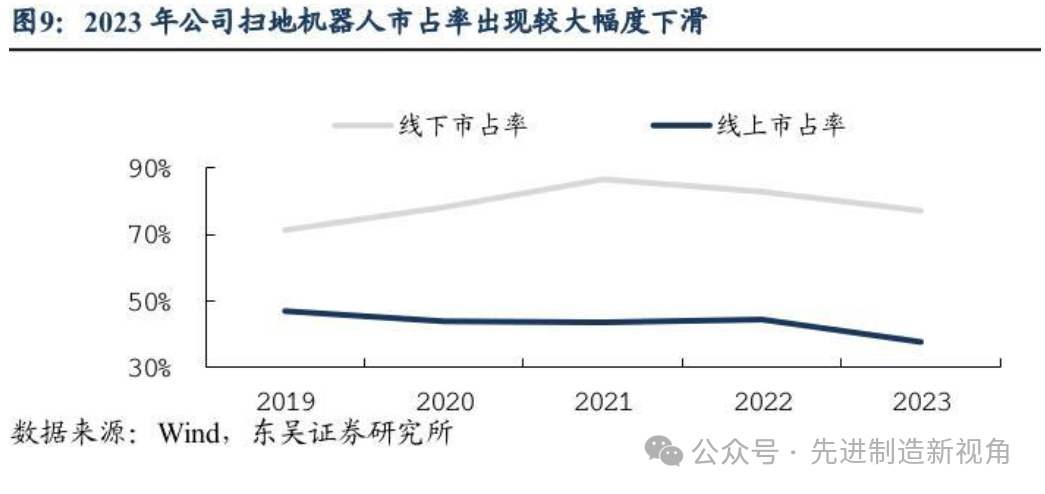

2023年公司实现营收155.0亿元,同比+1.2%,归母净利润为6.1亿元,同比-64.0%,单Q4实现营收49.7亿元,同比-4.4%,归母净利润839万元,同比-98.5%。公司业绩承压主要系国内消费市场整体复苏乏力叠加行业竞争加剧影响。分产品看:①服务机器人:2023年营收77.4亿元,同比-1.7%,其中科沃斯品牌收入76.8亿元,同比-1.5%,行业增速为5.1%,公司收入增速低于行业增速主要系公司在中低价格段降本款产品布局有所缺失,导致公司扫地机器人线上份额同比下降6.8pct,线下零售份额同比下降5.7pct;②智能生活电器:2023年营收76.6亿元,同比+4.8%,其中添可品牌收入72.7亿元,同比+5.2%。2024年Q1公司实现营收34.7亿元,同比+7.4%,归母净利润3.0亿元,同比-8.7%,扣非归母净利润2.9亿元,同比+0.3%,重回正增长。

2 成本提升费用投放增加,利润率承压

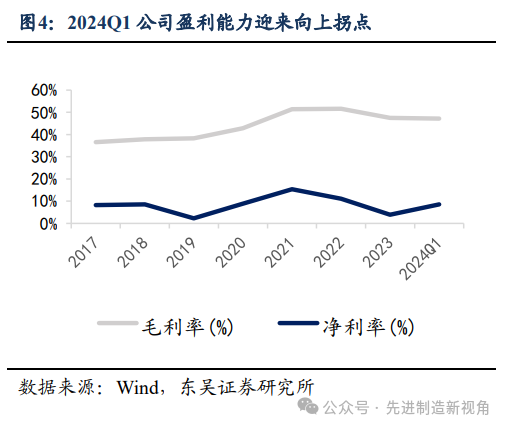

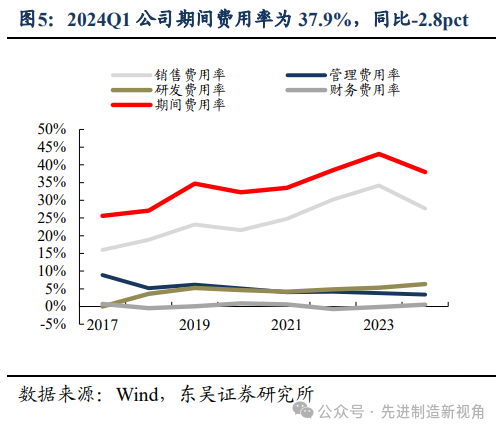

2023年公司销售毛利率47.5%,同比-4.1pct,销售净利率3.9%,同比下降7.2pct,毛利率下降主要系科沃斯和添可品牌产品引入新功能导致原材料成本提升产品均价下降。2023年公司期间费用率43.1%,同比+4.6pct,其中销售/管理/研发/财务费用率分别为34.2%/3.8%/5.3%/-0.2%,同比分别+4.0/-0.4/+0.5/+0.6pct,销售费用率显著提升主要系售后维修费用以及营销推广费用增加。2024Q1公司销售毛利率47.2%,同比-3.5pct,销售净利率8.6pct,同比-1.5pct,期间费用率37.9%,同比-2.8pct,相较于2023年公司利润率降幅缩窄,盈利能力开始修复。

3 痛点问题逐一击破,行业龙头有望迎底部反转

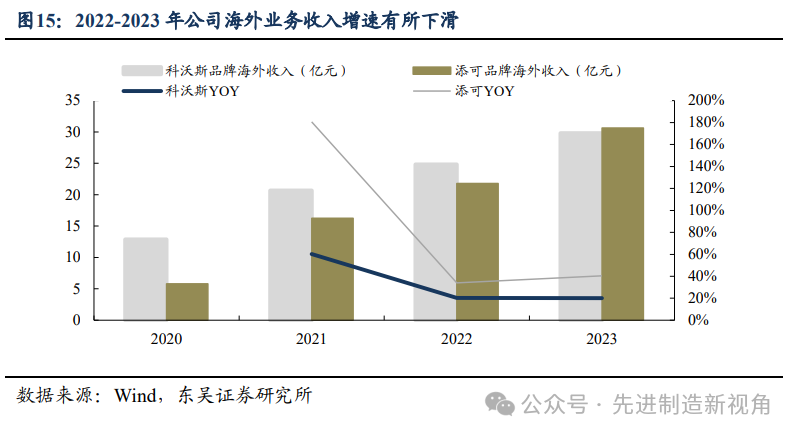

2022-2023年公司在经历过两年下行期后,积极调整经营策略,针对公司面临的痛点问题逐一做出改进,作为行业龙头有望迎来底部反转:①针对扫地机器人中低价格段产品缺失的问题,公司自2023年下半年开始积极调整,2024年推出的T30新品扫地机器人定价在3500-4000元区间,该区间为行业销量占比最高的价格带,公司补齐产品矩阵后有望重新把握行业增量机遇。②针对洗地机价格战的问题,公司一方面加大降本力度,一方面通过创新推出差异化方案,占领市场制高点,减少价格战不利影响。③针对海外市场拓展不力问题,2023年公司在新加坡设立海外总部,加强全球覆盖能力。2023年科沃斯品牌海外业务收入同比增长20.1%,添可品牌海外业务收入同比增长 40.5%,占各自收入比重分别达到38.8%和42.1%,较上年分别增加7.0 /10.6 pct。

盈利预测与投资评级

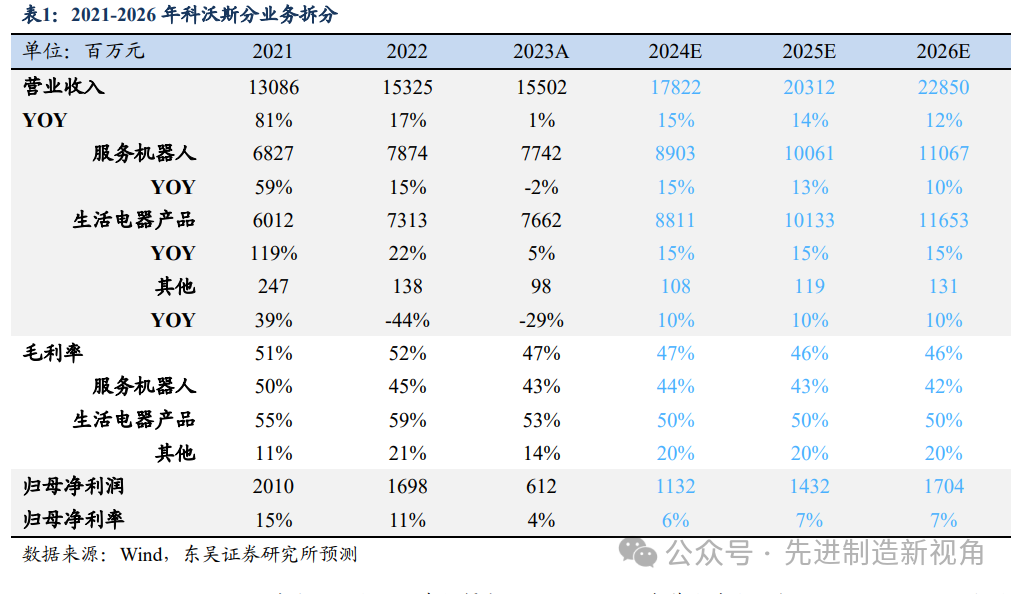

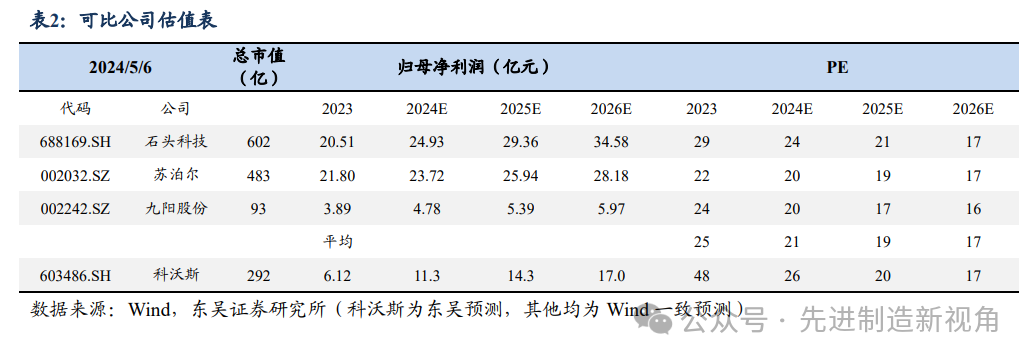

我们预计公司2024-2026年归母净利润为11.3/14.3/ 17.0亿元,当前市值对应PE为26/20/17倍,首次覆盖,给予“买入”评级。

风险提示

新品销量不及预期,行业竞争加剧,海外拓展不及预期等。

内容目录

图表目录

正文

1 清洁家电龙头迎来业绩底部反转

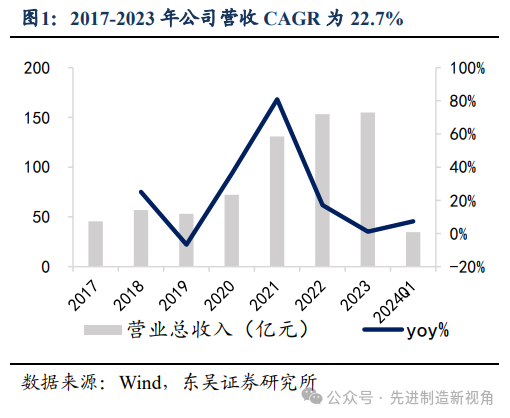

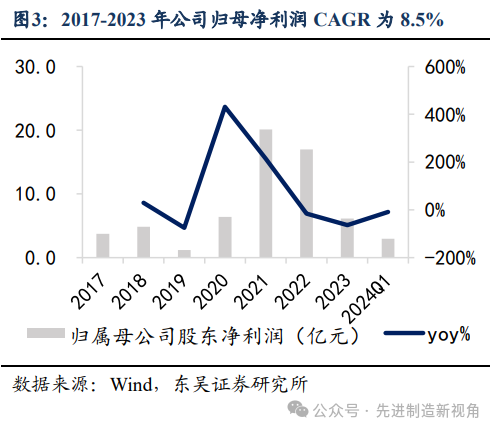

收入端快速增长,扫地机与洗地机为主要产品。2017-2023年公司营收从45.5亿元增长至155.0亿元,年复合增速达到22.7%,其中2017-2021年为公司快速发展期,收入CAGR为30.2%,一方面得益于扫地机器人出现革命性技术突破,快速打开市场,另一方面则是疫情刺激下需求提前爆发。2022-2023年受到需求被提前透支及市场竞争加剧影响,公司收入增速放缓。分产品来看,公司聚焦于清洁家电,产品主要为扫地机和洗地机,2023年两类产品收入占比分别为50%/49%。

净利润增速慢于营收,2024Q1盈利水平迎拐点。2017-2023年公司归母净利润从3.8增长至6.1亿元,年复合增速为8.5%,其中2017-2021年为行业迅速扩张期,市场竞争相对温和,归母净利润年复合增速高达52%,销售毛利率及销售净利率逐年提升。但2022-2023年行业扩张速度放缓,洗地机行业产生价格战,导致公司净利润持续下降,销售毛利率相对保持稳定,但净利率下降幅度较大。2024Q1公司实现归母净利润3.0亿元,同比-8.7%,销售净利率8.6%,同比-1.5pct,环比+8.4pct,盈利水平迎来向上拐点。

费用端,销售费用为利润主要拖累项,广告营销费用在销售费用中占比70%+。2017-2023年公司销售费用率持续提升,从27.1%提升至43.1%,是公司利润端的主要拖累项,其中销售费用为四费中最高,主要系公司为了提高消费者对产品的认知和接受度持续投放广告,2021-2023年广告费用在销售费用中占比70%以上。公司作为行业龙头,是行业内少数具备大额营销费用投放能力的企业,提高了消费者对清洁家电的认知和接受度,有利于市场的开拓和产品渗透率的提升。2024Q1公司期间费用率为37.9%,同比-2.8pct,显示了公司控费提效的决心,预计全年费用率下降势头确定。

2 痛点问题逐一击破,行业龙头底部再腾飞

复盘公司2022-2023年增长乏力的下行期,我们可以发现公司主要存在三大痛点问题:①扫地机器人在高性价比价格带的产品布局缺失,在3500-4000元主流价格区间产品种类少,导致整体市占率下滑;②添可和追觅洗地机价格战影响较大,导致洗地机的盈利能力持续下滑,拉低整体利润率;③相较于石头科技,公司海外线上渠道铺设不够完善,导致海外业务增长乏力。针对以上问题,公司已经做出相应战略规划,静待行业龙头迎来向上拐点。

2.1.补齐扫地机器人产品矩阵,重新把握行业增量机遇

2023年新品中缺失高性价比产品,导致市占率下滑。根据奥维云网统计,2023年扫地机器人行业销量占比最高的价格带为3500-4000元区间,销量占比为25.6%,而5000元以上产品销量仅占比16.7%。2023年科沃斯新品中,中高端产品仅发布一款主打高端市场扫地机器人升级款产品X2(基础款售价为5399元),在更受消费者青睐的3500-4000元价格带高性价比产品中并未进行相关的产品布局,因此导致公司扫地机器人线上线下市占率均有不同程度下滑。2023年科沃斯品牌扫地机器人线上份额同比下降6.8pct,线下零售份额同比下降5.7pct。

针对产品矩阵缺失的问题,公司2024年初发布新品T30系列减少部分功能(如视频通话),价格定位于3500-4000区间,T20升级版本及2023年发布的X2系列均有不同程度降价,补齐产品矩阵,有望重新把握行业增量机遇。

2.2.洗地机行业竞争加剧,持续推出差异化产品占领市场

洗地机行业竞争加剧,呈现“量增价减”趋势。洗地机行业自2020年开始连续三年高速增长,市场规模有望赶超扫地机器人。但随着大量中小品牌涌入市场,各大厂商通过降价维持市场份额,导致行业呈现“量增价减”趋势。尤其从2023年开始,行业均价出现较大程度下降,公司洗地机均价从2022年的1638元/台降低至2023年的1370元/台,降价也导致公司2023年洗地机毛利率同比下降6.6pct。

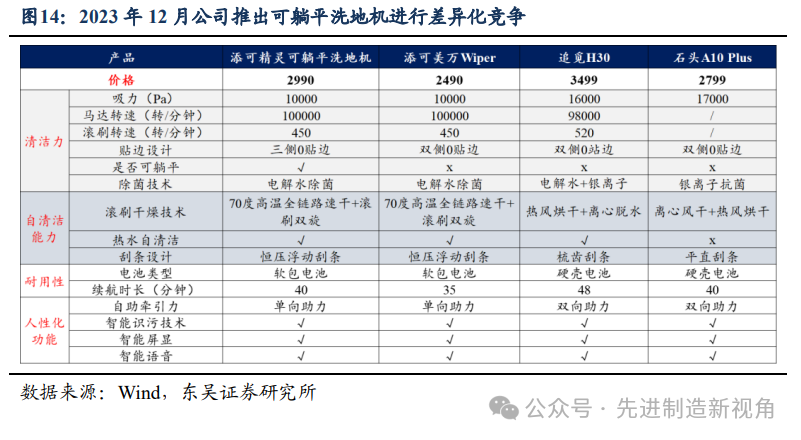

创新产品解决清洁痛点问题,差异化竞争占领市场制高点。针对洗地机行业竞争加剧问题,公司抓住核心矛盾对产品进行创新,于2023年12月推出可躺平洗地机。公司新产品首创高温全链速干技术,显著提升烘干效率和清洁效果,引领行业迈入“高温速干新纪元”。通过升级躺平探底洗地机产品,有效解决低矮空间的清洁痛点,为用户提供更为便捷高效的产品体验,取得了较好的市场和用户反馈。

2.3.海外布局逐步完善,期待海外市场发力

公司早在2012年就开始布局海外市场但早期海外渠道建设难度大,前期收效甚微,直至2021年公司海外营收出现较大幅度增长,科沃斯品牌/添可品牌营收同比分别增长60%/181%。但2022年海外业务营收增速开始回落,我们判断主要系公司直销渠道建设难度较大叠加海外产品更新不及时等因素导致海外市场拓展不力。

针对海外市场拓展不力问题,2023年公司在新加坡设立海外总部,加强全球覆盖能力。2023年科沃斯品牌海外业务收入同比增长20.1%,添可品牌海外业务收入同比增长40.5%,占各自收入比重分别达到38.8%和42.1%,较上年分别增加7.0 /10.6 pct。

3 盈利预测与投资建议

公司是国内清洁家电龙头,2023年公司扫地机器人市占率线上份额37.6%,线下份额77.1%,占据市场主导地位。公司补齐产品矩阵后有望重新把握行业增量机遇,同时加大降本力度,加强海外销售渠道覆盖能力,有望迎来底部反转。

我们假设公司核心业务增长情况如下:

服务机器人:受益于产品渗透率提升公司补齐产品矩阵,预计2024-2026年营收增速分别达15%/13%/10%,毛利率分别达44%/43%/42%;

生活电器产品:受益于差异化新产品带来的市占率提升行业竞争趋缓,预计2024-2026年营收增速分别为15%/15%/15%,毛利率分别达50%/50%/50%。

根据以上假设,我们得出公司2024-2026年营业总收入为178/203/229亿元,归母净利润为11.3/14.3/17.0亿元,当前市值对应PE为26/20/17倍。考虑到公司作为清洁家电龙头具备困境反转逻辑,在新产品扩张海外高增长的驱动下,公司有望获得快速增长。首次覆盖,给予“买入”评级。

4 风险提示

1、新品销量不及预期:公司2023年底至2024年初发布新品,若新品销量不及预期,不利于公司市占率提升和业绩兑现。

2、行业竞争加剧:若扫地机器人和洗地机行业竞争加剧,产品价格下降,则会对公司盈利产生不利影响。

3、海外市场拓展不及预期:海外市场收入占比约50%,是公司重要增长市场,若海外市场拓展不及预期,则会对公司业绩增长产生不利影响。