“双拉尼娜年”来了,这个冬天会有多冷?

多个权威机构预测,我国今年冬季总体偏冷概率在70%左右。叠加双11、双12大促,一向估值较低的服装类公司有望迎来资本暖流。

意外的是,个别明星企业反遭遇了“拉尼娜”寒意,究竟是何原因?

01

净利下滑24.66%销售费有多高?

双十一前最后一交易日,也就是11月10日,太平鸟报收39.36元/股,市值187.64亿元,相比7月中旬高点59.80元/股,累计跌超30%。11月17日收盘价36.1元,市值不足173亿元。

拉长纬度,三季报显示,太平鸟前十大股东中有一半进行减持。与半年报相比,机构持仓数从160家降至21家。

以禾乐投资为例,2020年10月、2021年1月、5月,太平鸟公告禾乐减持,持股比例降至5%以下。11月4日最新公告显示,禾乐投资拟计划通过大宗交易方式减持不超493万股,即不超公司总股本1.03%。

招股书显示,禾乐投资系控股股东与管理人员共同设立的为激励管理人员的持股公司,所持股份为IPO前取得,彼时共持9.64%。频频减持敏感性几何?

是否缺乏对企业的成长信心,仁者见仁不做评价。

但从最新业绩报看,太平鸟需要加把劲儿。

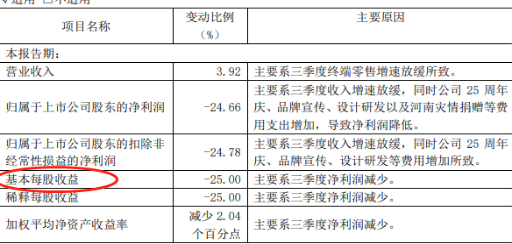

三季报显示,2021年三季度太平鸟营收23.94亿元,同比增加3.92%;归母净利1.43亿元,同比下滑24.66%。

增收不增利,其基本每股收益降幅达25%。

这应出乎不少人意料。要知道,2021上半年其营收50.15亿元,同比增加55.88%;净利4.11亿元,同比增加240.52%。这也是太平鸟上市以来的最佳半年报。

为何仅仅三个月,就有此变脸反差呢?

对于利润下滑,太平鸟认为是收入增速放缓所致。同时,公司25周年庆、品牌宣传、设计研发以及河南灾情捐赠等费用支出增加,导致净利润降低。

细品所言不虚,但营收毕竟有所增长,净利24.66%的下滑有多匹配呢?

深入看,高企销售费不容回避。

2021年前三季,销售费用达26.71亿元,占前三季度总营收比例36.05%。同期,森马服饰销售费用率21.25%、海澜之家仅15.7%。

这么多销售费,花到哪了呢?

客观而言,作为行业老炮儿,太平鸟近年之所以焕发活力、成功崛起,线上布局功不可没。

2017年9月20日,太平鸟成为首批与天猫签署新零售战略合作品牌之一。同时,通过直播、微信小程序、社群营销等方式快速圈粉。

然随着互联网红利消逝、线上成本愈发昂贵,“烧钱”压力加大,进而影响了盈利能力。

天风证券研报显示,2021Q1-3线下渠道毛利率为57.87%(+2.44pct);其中直营渠道毛利率65.88%,同增3.70pct;加盟渠道毛利率为45.13%,同比增长0.92pct。而21Q1-3线上渠道毛利率43.90%,同比减少2.29pct。

此外,热衷邀请明星代言也是一笔不小开支。

以今年为例,3月,太平鸟旗下乐町女装宣布:虞书欣成为品牌代言人;10月14日,太平鸟宣布:白敬亭为太平鸟男装品牌全新代言人;10月19日,太平鸟宣布:王一博为太平鸟品牌全球代言人。

同时,还与飞跃、梅花、红双喜、小黄人、哈利·波特、猫和老鼠、国家宝藏等品牌或IP合作。

种种动作看,太平鸟正努力打造年轻化、国潮化、网红化标签,以迎合新消费、新用户、新市场。这对一家二三十年的老品牌(太平鸟创立于1996年)、老企业(太平鸟集团前身创建于1989年)而言是难能可贵的,活力韧性值得肯定。

但投入也要有尺度、产出是否匹配、效率效益、精准度如何等都是考量。

02

抄袭争议、虚假宣传

太平鸟为何“不太平”?

并非苛求。企业费用乃至精力毕竟是有限的,有彼长就会有此消。

众所周知,服装,是最能体现民族特色的产品。新国潮”下,安踏体育、波司登、特步、李宁、海澜之家、太平鸟得益于推陈出新,贴合本土化、年轻化趋势,成功实现了品牌向上,被并称“国潮六小龙”。

但在这个过程中,一些责难声也值审视。

之前,海澜之家、李宁、安踏均曾因“抄袭门”饱受质疑,近日太平鸟也深陷其中。

10月25日,微博认证为时尚博主的大V、原创设计小众服饰品牌@SOS_SEAMSTRESS发文称,太平鸟旗舰店上架的一款小香风皮草貉子毛外套,除改变面料材质(滩羊毛被你改成貉子毛)大身版型/颜色/颜色搭配/蝴蝶结口袋细节/扣子/甚至四颗不同扣子的位置,一丝不改,一模一样,所以这不能说是借鉴这是1:1抄袭。

一石千层浪,随后发酵舆论曝出更多冰山之下。

据北京商报报道,有网友梳理出太平鸟涉嫌抄袭的多款服装品牌,包括unalloyed、Moussy、offwhite、FREI、mgje等国内外多个服装品牌。

对此,太平鸟回应称,自己有专门的品牌设计师和摄影团队,“如果真的涉及抄袭问题,原创品牌可以走法律途径,我们这边也会专门有对接的。”

玩味的是,回应虽“刚”,但涉事产品目前已在太平鸟店铺下架。

类似操作,往期也有。如2021年3月,太平鸟推出与喜剧动画片《瑞克和莫蒂》以及视觉艺术家Joshua Vides的三方联名系列产品,却遭遇到了艺术家本人控诉。

7月份,该艺术家在社交媒体上控诉太平鸟未经授权,私自发售印有其名字产品。

对此,太平鸟回应表示,该艺术家所述不全面、不真实、不准确,已严重侵犯太平鸟的名誉权。然之后就下架了相关产品。

中国人民大学法学院教授刘俊海认为,涉事方下架相关涉事产品,一定程度上可避免损失。如确实存在侵权,销售数量越多规模越大赔偿也就越大,因此,及时下架相关产品对于企业来说可避免一定损失。

微博认证热门法律博主罗召均律师表示:一般而言,品牌被控抄袭了,会说是下面的人把关不严,以后会尊重知识产权,会努力做好自身产品的创新。然后再主动联系知识产权的所有人,进行赔偿和解,甚至达成进一步合作。太平鸟直接发话让原创品牌去告的底气,可能是他们知道知识产权的侵权诉讼案件,被判赔偿款项通常不过几万、几十万而已,他们完全赔得起。然而,太平鸟可能忽略了危机公关核心是挽救品牌形象,而不是在乎付出去多少赔偿款。

是的,口碑形象是无价的,这不是钱的事情。

一个深入思考是,作为“新国潮”代表,家大业大的太平鸟为何陷入抄袭质疑?

看看研发表现,或有启发。

今年前三季度,太平鸟研发费仅1.088亿元,占营收比例1.48%。相比26.71亿元的营销费用比,是否有重营销轻研发感?

如此,产品创新性,企业市场影响力从何而来?

国家企业信用信息公示系统网站显示,2021年3月24日,宁波太平鸟在店铺发布,上新一款名称为“太平鸟魔力燃脂裤女2021年春季新款芭比裤瑜伽裤加绒打底裤女外穿”的服装,这个产品链接下包含高腰长裤、中腰骑行裤等产品,链接名称中宣传有“魔力燃脂裤”字样,涉及“燃脂”概念,但其提供的面料检测报告并不能证明面料具备燃脂功能。

2021年8月30日,宁波市海曙区市场监督管理局对宁波太平鸟处罚款2万元。

无论抄袭质疑,还是虚假宣传烦恼,太平鸟“不太平”背后说明了“新国潮”旗手不好当,也或折射出头部品牌面对激烈竞争、新品涌现的些许急迫与焦虑。

名气越大、责任越大。聚光灯下,真正的品牌焕新、形象升级,远非一个营销出圈那么简单,需要敏锐的市场洞察、强悍创新力、综合品质内功。

不如,慢下疾驰脚步,更用心的观察市场、更细心的满足市场、更有内力的引领市场,这才是新国潮的龙头范儿。

“里子”比“面子”,更重要。

03

营、利双降成长烦恼

类似思考者,还有主打内衣的爱慕股份。

截至11月17日收盘价22.41元,市值不足89亿,对比6月44.5元的高位缩水超四成。

截至2021年9月30日,爱慕股份股东户数1.84万户,较上期(2021年6月30日)减少5088户,减幅21.71%。

而Choice数据显示,截至2021年9月30日纺织服饰行业上市公司平均股东户数为3.12万户。爱慕股份低于行业平均水平。

作为上市半年的新股,股价“拉尼娜”寒意肉眼可见。

与太平鸟类似,爱慕股价颓势也与业绩不佳有一定关系。

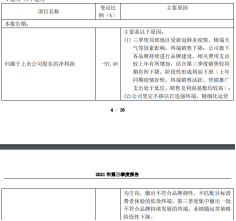

2021年前三季营收约24.67亿元,同比增长5.6%;净利2.59亿元,同比下滑15.47%。第三季营收7.34亿元,同比下滑7.25%。净利369万元,同比下滑97.46%。

前三季增收不增利,第三季营、利双杀,这份成绩单自然不讨喜。

爱慕股份解释称,三季度局部地区受疫情、极端天气等因素影响,终端销售下降。同时公司旗下各品牌持续进行品牌建设,相关费用支出较上年有所增加。此外,公司三季度集中撤出一批不符合品牌持续发展的终端,业绩随运营策略阶段性下降。

诚如爱慕股份所言,费用激增是为一大主因。

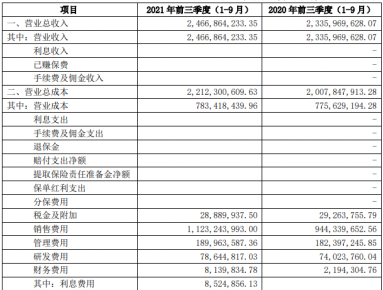

2020前三季销售费9.44亿元,今年同期则为11.23亿元,上涨1.79亿元。多花1.7亿,仅换来同比增长5.6%的营收,性价比高不高呢?

巧合的是,与太平鸟类似,对比半年报爱慕股份也有“变脸”之姿。2021上半年公司营收17.33亿元,同比增长12.18%,归属于上市公司股东净利2.55亿元,同比增长58.64%。

毕竟上市刚过半年,上述成长表现有多出彩?事实上,上市前就有预兆。股书披露,2017-2019年,爱慕股份净利分别为5.29亿元、4.06亿元、3.22亿元,持续下滑。

那么,为何还要坚持上市?

对赌协议,或是重要考量。招股书显示,2017年5月,爱慕股份引入众海嘉信、十月海昌、江苏晨晖、十月圣祥、宴小平五家股东,合计增资1亿元,2019年7月再度引入盈润汇民。

相应对赌协议指出,如公司五年内不能上市,上述股东有权要求公司回购股份,并按年化7%的收益率给对方补偿。

不管是何原因,上市就意味着多了一份责任,查漏补缺、打开更多成长性是关键。

正如快消行业新零售专家鲍跃忠点评,爱慕股份业绩不佳除了受疫情大环境影响外,主要还是作为老牌内衣,虽有较好品牌影响力,但在品牌年轻化、渠道构建方面明显滞后于市场变化,无法满足当下消费者需求,逐渐被边缘化。

专家观点,有数据支撑。从三季报看,其研发费仅从2020年前三季度的0.74亿升至今年同期的0.79亿。无论体量还是涨幅都远低于销售费用。

不创新无未来。是否与太平鸟类似,爱慕股份也有面子、里子之思呢?

尤其在高迭代、强竞争的服装业,销售费并非万能药,如何跟上市场需求、提供更有影响力的产品,迎来成长新生,考验这家30年历史的内衣龙头企业。

04

"面子"与"里子"由大向强的新国潮燎原

诚然,对于传统企业而言,晓喻新生从来不是轻松话题。

尤其是大型龙头服装企业,牵一发动全身,转型升级往往如烹小鲜、甚至如履薄冰。活力释放、成长突破亦或受困乱象、步履蹒跚,成败不止要有光鲜的外表,还要有硬刚的内核。

好在,行业风口仍在。

2021年,是服装业的新生元年。高瓴创投、IDG、华映资本、五源资本、君联资本、经纬中国等机构纷纷入场,预示着一场由资本推动的产业变革即将到来。

从行业整体看,2万亿元的巨大市场注定是块待挖宝地。

而上述品牌出现的问题烦恼,亦有一定代表性,一定程度上反映出产业大而不强现状。

暴露问题不可怕,甚至还是向好的开端。因为只有出现问题,企业才能清楚发力方向,这亦是由大做强的“新芽”所在。

以太平鸟为例,其抄袭事件后表示,此前确实在品牌宣传方面没有太大投入,三季度销售费用有一些增加,但后面会进行控制。“研发投入会持续加大,特别是面料研发投入,后期会加强。”

此外,营销投入也有可圈点处。虽造成短期业绩压力,但提升了品牌声量、市场影响力。

数据说话,双十一当天,太平鸟全渠道零售成交金额达15.63亿元,其中线上渠道达11.91亿元,再次刷新纪录。在天猫双11全周期品牌排行榜中,太平鸟位列女装第七、男装第三。

爱慕股份同样不乏向上期许。

其曾对投资者表示:公司建立了规模化的全渠道营销网络,已全面覆盖线上及线下渠道。线上渠道方面,公司在自建官网、天猫等知名第三方平台进行产品销售。

并在社交媒体零售网络相应布局,在抖音平台率先开设多个品牌旗舰店直播带货,建立以线下分公司为单位的抖音小店直播电商矩阵,占据兴趣电商流量红利。

发力营销渠道外,中高端和高端品牌战略,在消费升级背景下也有望持续受益。

不过,最终能否如愿、还要内核说话。

放眼市场,新生代消费者已是市场主力,其更加成熟、自信。不再单一迷恋外在品牌,更加注重产品品质、特色、个性、圈层。这从BEASTER、bosie、知衣科技等新锐品牌的快速崛起中可见端倪。

还是那句话,“里子”比“面子”更重要。刷新国产品质认知、创新认知,中国服装业正在燃起一波燎原之火,加速迭代升级,实现充分竞争。

新国潮汹涌中,太平鸟、爱慕股份会是弄潮儿吗?