来源 :新兴产业汇2023-11-01

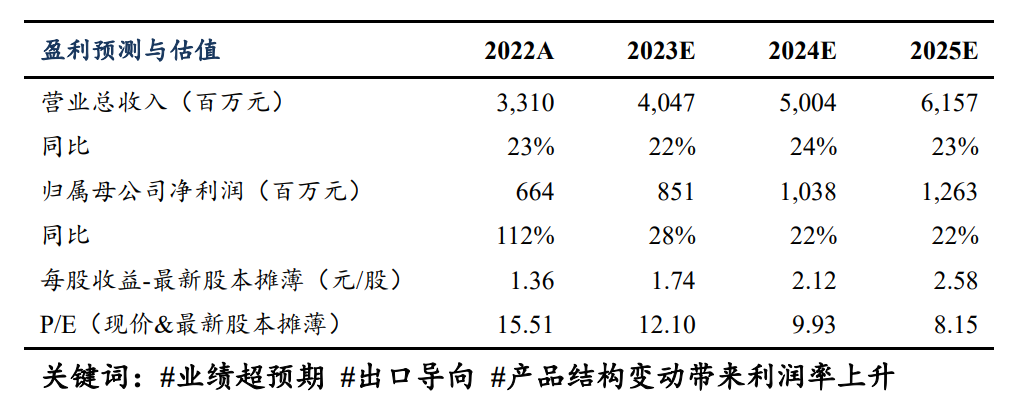

盈利预测与估值

投资要点

事件:公司23年Q1-3营收28.73亿元,同增20%,归母净利润6.69亿元,同增42%,扣非归母6.27亿元,同增52%。Q3实现营收9.94亿元,同增22%,归母净利润2.32亿元,同增33%,扣非归母净利润2.25亿元,同增34%。Q1-3毛利率40.13%,同增2.33pct,归母净利率为23.28%,同增3.60pct,扣非归母净利率21.81%,同增4.55pct。Q3毛利率为43.3%,同增0.07pct,环增5.01pct,归母净利率为23.31%,同增1.96pct,环降0.75pct,扣非归母净利率22.60%,同增2.15pct,环增0.57pct。盈利能力持续提升,业绩超市场预期。

研发端持续投入,回款管理优异。23Q3期间费用合计1.92亿元,同增34%,其中销售、管理、研发、财务费用分别同比下降3.35%、下降2.20%、上升6.13%、上升147.16%至0.77亿元、0.32亿元、0.67亿元、0.16亿元,研发端持续投入。Q3经营活动现金流量净流入3.42亿元,同增57%,期末应收账款9.2亿元,同降2%,环降18%,回款管理优异,现金流持续向好。

海外:AMI+M2C系统解决方案加速渗透,新能源+配电有望成为第二增长曲线。公司海外业务进展顺利,我们预计AMI+M2C系统解决方案渗透率有望加速提升,Q3综合毛利率环增约5pct,我们认为主要系高毛利的用电系统解决方案确收占比提升+集约化采购降本所致,海外新能源库存高企,光储业务推进预计承压,但目前收入占比较低故对业绩影响较小。展望24年,海外智能电表市场空间大,配电产品复用渠道优势有望实现放量,新能源渠道业务待去库完成后有望回归高速增长。

国内:用电市场短期承压、配电业务稳健增长。23年第一批国网智能电表招标量同比-33%,公司国内用电业务受招标量下滑影响短期承压,23年第二批智能电表招标量大幅回升同比+46%,全年招标量同比+3%,公司电表份额有望维持稳定,配电业务在国网、南网市场不断实现突破,我们预计公司23-24年国内配用电业务有望维持稳健增长。

盈利预测与投资评级:公司业绩超市场预期,海外市场进展顺利,国内业务有望改善,我们上修公司23-25年归母净利润分别为8.51(+0.42)/10.38(+0.85)/12.63(+0.94)亿元,同比+28%/22%/22%,现价对应估值12x、10x、8x,维持”买入“评级。

风险提示:海外市场拓展不及预期,新能源业务不及预期,竞争加剧等。

海兴电力三大财务预测表