3月29日,中谷物流(603565.SH)发布了2021年年报。这家内贸集装箱货运公司去年营收123亿,同比增长18%,归母净利润24亿,同比增长136%,交出了一份很不错的数据。

风云君之前曾分析过中谷物流:上市前的2017-2020年上半年,中谷物流累计经调整自由现金流(考虑支付融资租赁的款项)为-7.61亿元,同时期分红却高达8.99亿。

而中谷又非常依赖借款,相当于是把负债的包袱甩给了二级市场,变相套现了。

这份最新的财报又如何呢?风云君此前的结论是否被推翻了呢?

(来源:为注册制服务的市值风云APP)

赶上了内贸航运的大爆发

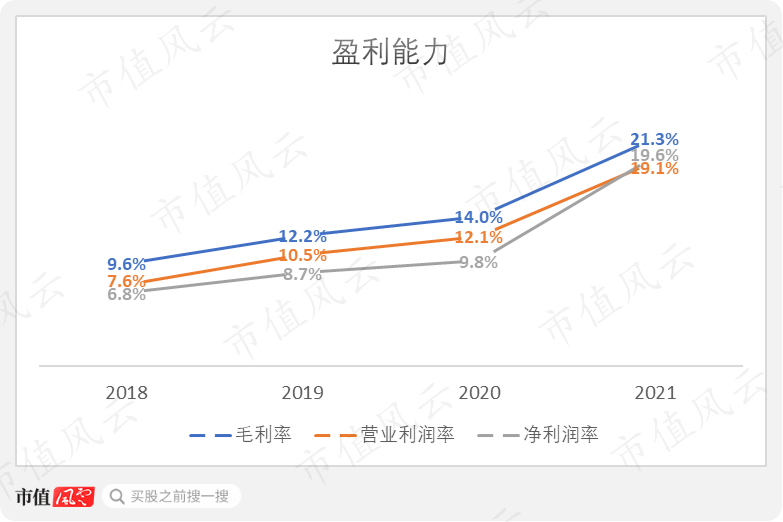

2021年,中谷的毛利率达到21.3%,同比提高7.3个百分点,是整体盈利能力提高的主因。另外公司出售4艘集装箱船,产生税后收益4.71亿元。

毛利率提高的原因主要有两个:营收结构的变化和成本控制。

水运业务去年增长25%,达到102亿元,占比进一步提高。而从招股书中来看,水运毛利率明显高于陆运,两者在2019年分别为15%、3%。

(来源:中谷物流招股书)

由于外贸对于内贸运力的虹吸效应,以及新冠疫情下内贸运力投放相对谨慎,船舶租赁价格和内贸集装箱价格在去年都有所上涨。

其中,PDCI(泛亚航运内贸集装箱综合运价指数)从2020年的1202涨到去年的1469,涨幅达到22%;

中谷2021年末相同船型的租赁成本则比上年末增长近一倍。

两头涨价的情况下,中谷通过占比59%的自有运力较好地控制了成本,后者去年仅增长了8%。

当然,公司的其他一些举措也值得肯定,比如说提高船舶负载率、压缩在港停泊时间、抛锚时间等。

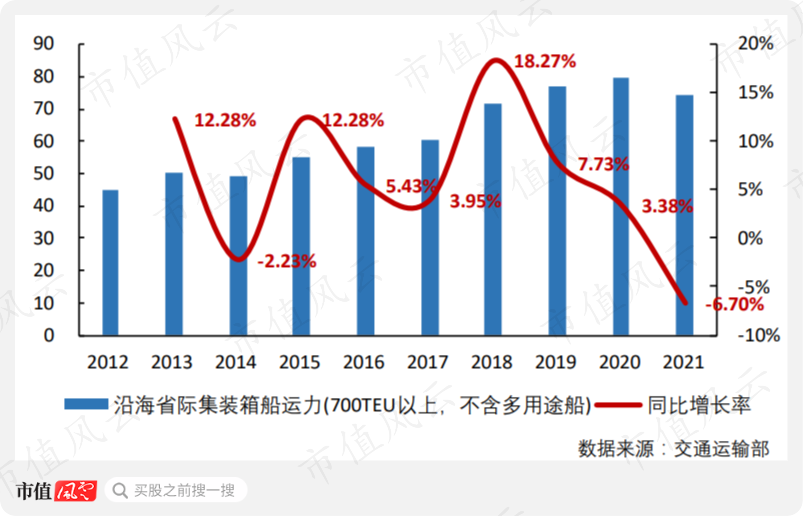

总的来说,中谷的船队通过这两年的投入变强了不少,2021年自有运力比2019年提高了12.8%,同时期中国沿海省际集装箱船运力下降了3.5%。

现金流有改善,距离二级市场正回报还有差距

随着业绩的好转,去年公司经调整自由现金流高达28.96亿,计划分红每股1.5元,合计14.38亿,分了一半的经调整自由现金流。2020年分红6个亿,占经调整自由现金流的90%。

截至去年底,公司实控人卢宗俊穿透后持股39.87%。

看上去一切都在变好,但考虑到公司去年定增募集了27.3亿元,加上2020年上市募集了14.0亿元,距离二级市场累计正回报还有一定差距。

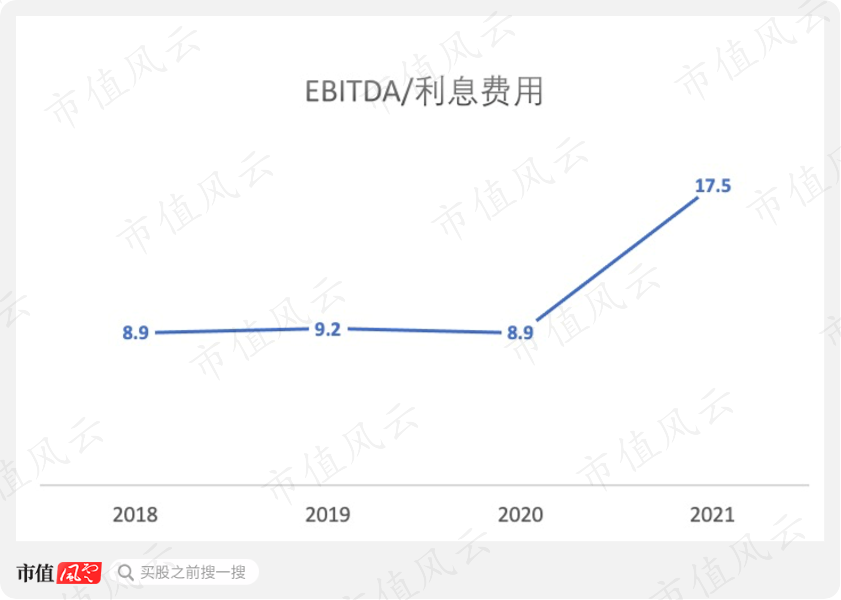

从EBITDA利息覆盖倍数来看,公司的偿债能力也得到了改善。

而在这些数据背后,风云君认为二级市场廉价的资金也起到了很大作用,特别是对于中谷物流这样的重资产公司,不仅让其能够在经营上控制成本,还能在财务上减少对融资租赁和分期付款的依赖。

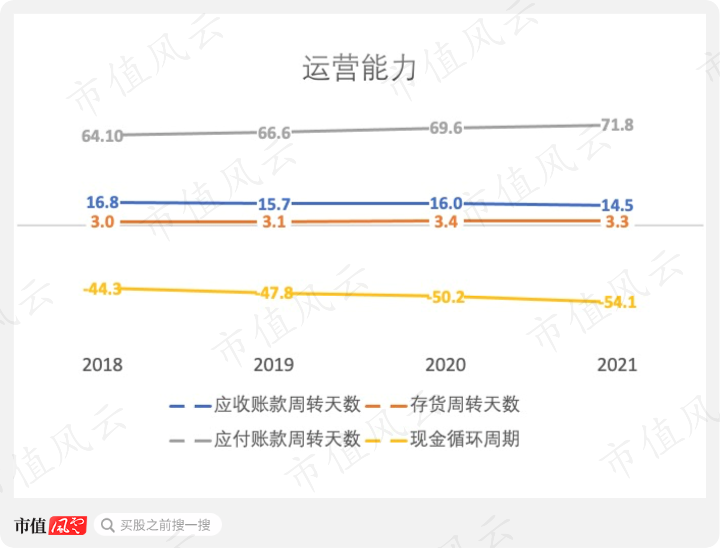

运营能力进一步提升

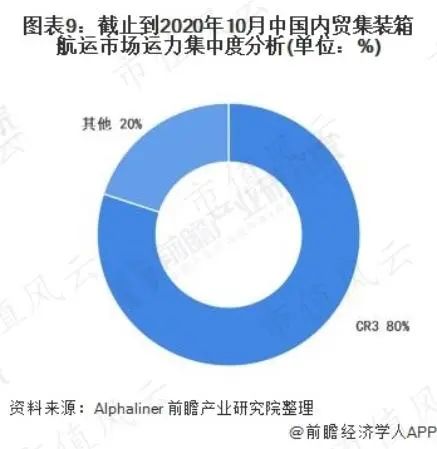

2020年,中远海控(601919.SH,01919.HK)、中谷物流、安通控股(600179.SH)的运力合计占到中国内贸集装箱航运市场的80%。

在这样高度集中的市场里,头部企业未来的定价权很可能会进一步提高。从中谷的运营能力变化中也能看出这样的趋势,去年公司现金循环周期-54.1天,不断降低,具备优势。

风云君曾经对中谷物流的质疑主要集中在公司治理的层面。然而,想要约束管理层行为的最好办法还是通过市场化的定价对其融资行为进行限制。

在去年内贸航运景气度上升的环境下,中谷物流迎来了业绩的爆发,分红也大幅提高。对此,风云君还是给予衷心的肯定。