截止到目前,今年股市依然小赚不亏,基本上全靠伟明环保一枝独秀。

因此当它发布中报后,第一时间写一篇分析文章,判断它的未来走势,以便在自己的认知范围内指导下一步的投资操作。

一、估值与股价走势预判

miki认为,伟明环保虽然股价一路高歌猛进,但伴随近两年业绩稳步增长,目前估值依然处于历史的低位(伟明环保历史平均市盈率34.68,中报公布后市盈率降到22.5左右,行业历史平均市盈率在30)。

miki之前判断,伟明环保的中报业绩应该在7.5亿上下,公布的中报净利润为7.77亿,相差不大,预估全年应该可以完成miki判断的16.33亿的净利润。

伟明环保我给予它的合理市盈率为25,那么对应的合理股价为32.49元,好价格为26.80元。经过了周五,目前伟明环保的价格为26.45元,还是具有较好的投资价值的。

伴随着国家碳中和战略的大背景,我相信伟明环保的价格有机会重新回到30之上。

假设到2022年,伟明环保的净利润增长到20亿,市盈率分别按20、25、30计算,其对应股价则分别为31.82元、39.78元、47.73元。因此保守估计,伟明环保的股价在一年半之内冲上40元没太大问题。

二、2021年中报分析:

伟明环保主营业务涵盖城市生活垃圾焚烧发电行业全产业链,包括核心技术研发、关键设备制造销售及项目投资、项目建设、运营管理等领域,是国内领先的生活垃圾焚烧处理企业。

公司在全国各地投资、建设、运营生活垃圾焚烧厂,并在垃圾焚烧厂附近投资、建设、运营餐厨垃圾处理、污泥处理、农林废弃物处理和工业固废处理项目,与生活垃圾进行协同处置;同时,公司介入行业上下游的环保装备研发制造销售、环保工程承包建设、垃圾清运、渗滤液处理等领域。

公司主要产品包括电力销售、垃圾处置服务、设备销售及服务等,通过向电力公司提供电力,并收取发电收入,向地方政府环卫部门提供垃圾焚烧处理服务,并收取垃圾处置费。

公司主要通过增加生活垃圾处理运营项目规模和设备销售及服务规模,并开展各类固废协同处理、介入行业上下游来提升公司营业收入和利润水平。

具体分析可以参考miki之前的文章――

伟明环保:确定性上涨业绩的期待

伟明环保2020年报分析,卖出标准是什么?

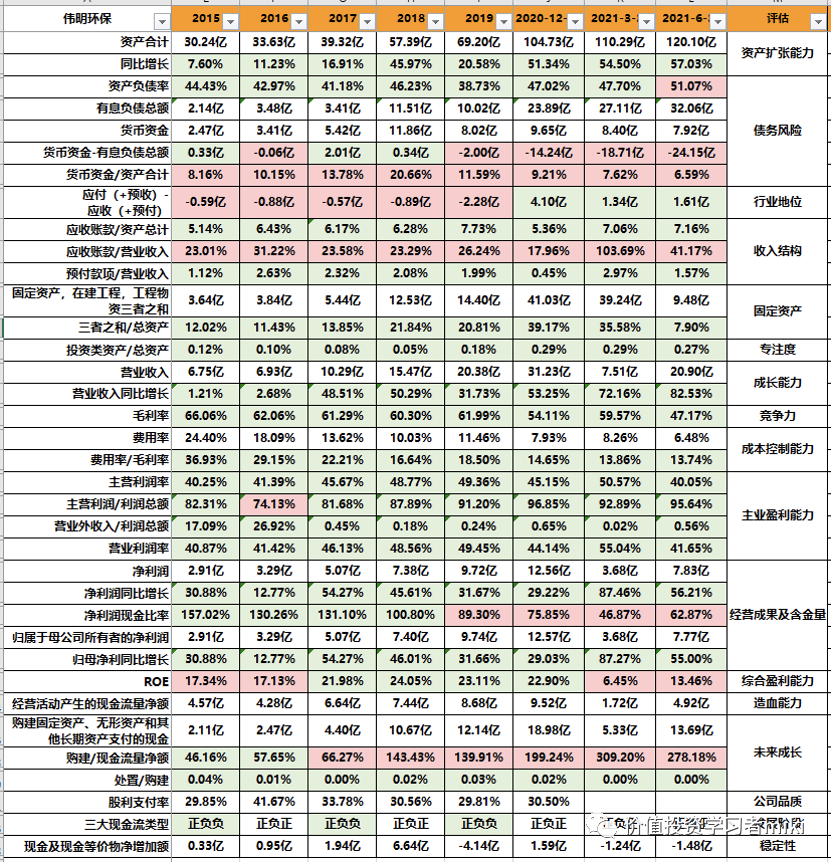

根据2021年中报可知,伟明环保资产稳步扩张,伴随的是债务快速增加。

垃圾焚烧发电行业的特点决定,其业务开展模式在前期一定是高负债重资产高投入的,换取的是几十年的特许经营权,具有一定的垄断特征,因此miki认为,只要垃圾焚烧发电行业的底层架构逻辑不发生变化,债务风险就不大。

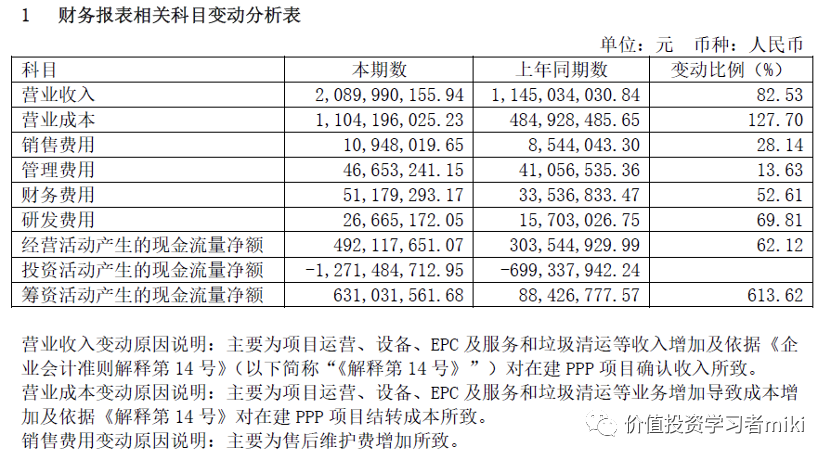

营业收入增幅(82.53%)大于净利润增幅(56.21%)、营业成本同比增长更大(127.70%)导致毛利率下降、企业固定资产大幅降低(由39.24亿降到9.48亿),都是由于《企业会计准则解释第14号》对ppp项目的调整所致。

miki不是会计出身,无法针对准则给出专业的分析与解释,我判断对公司经营影响不大,可能对后续项目的投资分析模型有影响。

比较大的一个问题是,伟明环保的净利润现金比率近两年一直在下降,说明公司在净利润不断增长的情况下,没挣到那么多现金,还是有些不安。

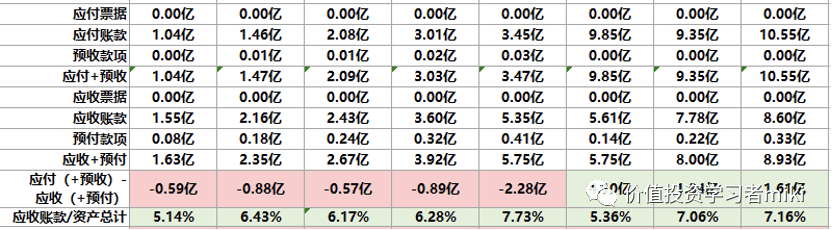

查中报可知,经营活动产生的现金流量净额增速高于净利润增速但低于营收增速,同时应收账款增加较快但应付大于应收,所以这个现金比率较低的事情,现在还无法得出明确结论,需要和毛利率指标一样,密切关注。

半年报公司ROE为13.46%,资本获利能力不断加强,是个好现象。

三、行业分析

伟明环保:确定性上涨业绩的期待

伟明环保2020年报分析,卖出标准是什么?

四、企业主营分析

1、垃圾焚烧发电业务

生活垃圾焚烧发电企业向地方政府环卫部门提供垃圾焚烧处理服务,并收取垃圾处置费;同时向电力公司提供电力,并收取发电收入。先看伟明的垃圾焚烧发电业务增量。

上半年奉新、龙泉、文成项目投入正式运营,婺源、宁晋一炉一机分别于3月和5月实现并网发电,报告期末垃圾焚烧发电正式投运项目24个,试运营项目3个。

遂昌项目进入调试阶段,永丰项目成功点火,东阳、蒙阴、磐安项目开始进垃圾。报告期后,东阳两炉一机于8月实现并网发电。

报告期内各运营项目合计完成生活垃圾入库量302.78万吨,同比增长24.04%,完成上网电量9.53亿度,同比增长34.04%。

上图为伟明环保的在建工程项目,经过miki的统计,在建产能合计为16350吨/日。

2021年上半年,公司完成新河县生活垃圾处理特许经营协议签订,成功取得昌黎静脉产业园项目,联合体中标崇义项目,新增投资永康项目二期,上述项目新增生活垃圾处理规模为2,500 吨/日。

因此截止到2021年8月,伟明环保未来的产能增量共计18850吨/日。而截止到2021年8月,伟明环保的规划产能约20000吨/日,运营产能大约在17000吨/日,也就是说未来3年内,只考虑现有项目而不考虑新增项目的话,伟明环保的产能和业绩收入依然拥有接近翻倍的空间。

2、其他业务

近年来伟明环保切入垃圾清运及餐厨垃圾处置业务,未来有望形成新的企业增长点。

餐厨垃圾处理项目方面,报告期内嘉善、江山、龙泉和武义等餐厨项目投入正式运营,文成餐厨项目进入试运行,报告期末餐厨垃圾处理项目正式投运项目7个,试运营项目2个。

报告期内公司合计处理餐厨垃圾13.62万吨,同比增长122.91%,副产品油脂销售3,569吨,处理污泥3.36万吨,同比增长46.72%,完成生活垃圾清运量60.82万吨,同比增长34.92%,完成餐厨垃圾清运量13.11万吨,同比增长113.87%。公司渗滤液处理项目对外共处理渗滤液5.57万吨,同比增长41.48%。

2021Q2新增非垃圾焚烧类项目

项目名称

规模

处理内容

2021年新增(截止到Q2)

临海项目

-

餐厨、垃圾收运

澄江项目

50

餐厨

文成项目

-

渗滤液、设备运维

可以看出,非垃圾焚烧发电业务的新增项目,在2021年前两个季度是有所放缓的,需要密切跟踪关注。随着垃圾分类的普及推广,垃圾清运、餐厨处理等项目未来市场空间广阔。

五、估值

垃圾焚烧发电行业的历史平均市盈率为30倍。伟明环保近五年平均市盈率34.66倍(剔除了上市爆炒阶段),18年后市盈率一直在20-30之间震荡,因此给予25倍市盈率的估值。