67名机构投资者参加了荣泰健康(603579)10月30日的“2023年三季报业绩交流会”,此后又有个人投资者参与了11月6日“2023年第三季度业绩说明会”,由此可见机构与个人投资者对于这家按摩椅龙头企业的青睐。

尤其是“经销商持股计划”,引起了机构与个人投资者的高度关注。

“经销商持股是由部分经销商自主自愿设立的信托计划,分享公司发展成果,深化合作共赢,实现公司长远发展与经销商利益的充分结合。”在11月6日上午的“2023年第三季度业绩说明会”上,荣泰健康董秘张波对投资者如是说。

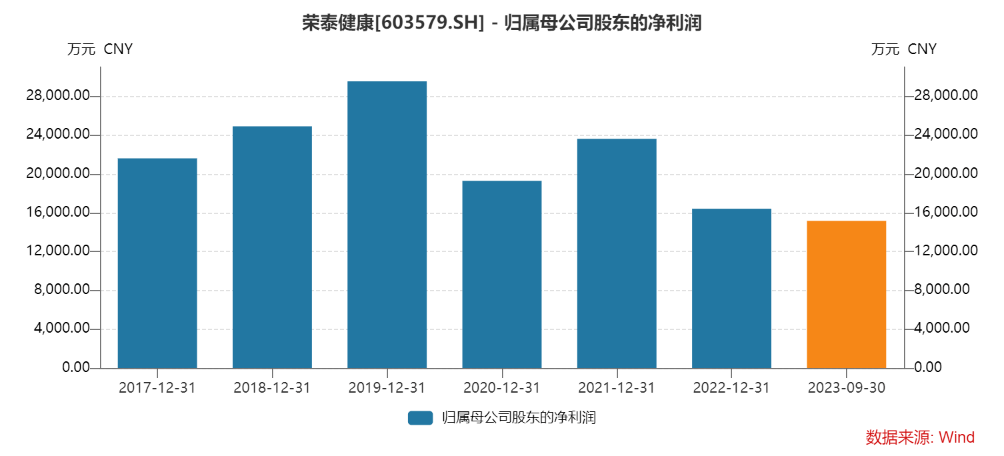

2023年前三季度,荣泰健康实现营业收入12.98亿元,同比下滑16.91%;归母净利润1.52亿元,同比增长20.74%;扣非归母净利润1.34亿元,同比增长22.28%。

按摩椅整体需求依旧疲软

荣泰品牌创建于1997年6月,2002年上海荣泰健康科技股份有限公司成立,2017年1月11日在上交所挂牌上市,公司实控人是林琪、林光荣。

随着经济的发展,荣泰健康不断壮大成为国内领先的按摩器具品牌企业,旗下拥有多个跨地区、跨行业的子公司,涉及智能按摩器具、智慧家居、共享按摩椅等多个领域。

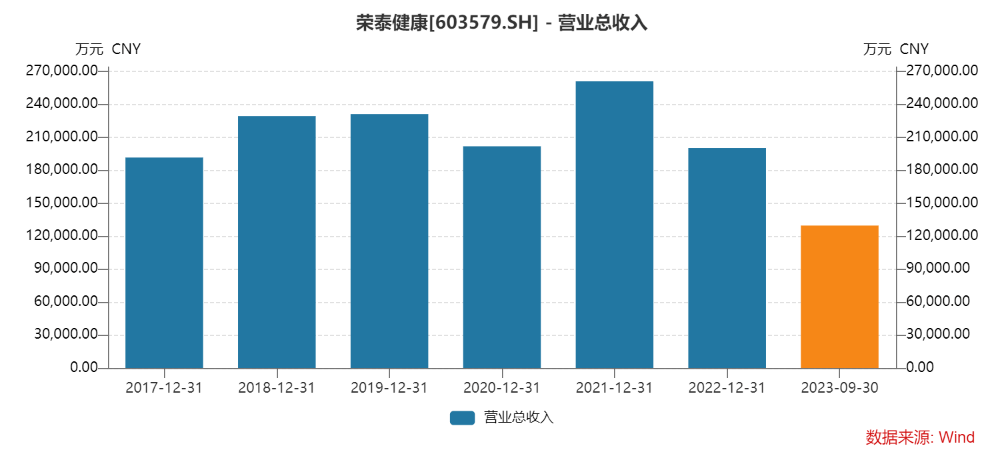

Wind数据显示,2017年至2022年,荣泰健康的营业收入从19.18亿元增长至20.05亿元,归母净利润从2.16亿元降至1.64亿元。

2023年前三季度,荣泰健康实现营业收入12.98亿元,同比下滑16.91%;归母净利润1.52亿元,同比增长20.74%。其中,第三季度,荣泰健康实现营业收入4.08亿元,同比下滑11.4%;归母净利润0.47亿元,同比增长19.1%;扣非净利润0.39亿元,同比增长29.4%。

由于按摩椅可选属性较强,整体需求仍较弱,华西证券(002926)预计荣泰健康“Q3内外销均有不同程度的下滑。”

10月30日,在“2023年三季报业绩交流会”上,荣泰健康董秘张波表示,2023年,公司确定以利润力争超2021年,收入与之相匹配的考核指标。从现有订单情况来看,第四季度同比增速转正问题不大,但补全年缺口有待观察,主要看国内市场反弹力度、韩国11月订单消化情况。

从收入端来看,张波表示,公司2023年前三季度及单三季度收入表现不及预期,主要受到国内外市场环境影响,整体消费恢复不理想。下滑的主要原因在于韩国市场及摩摩哒品牌表现较弱。“1、韩国市场,同比下滑,但三季度下滑趋势收窄。目前针对市场消费降级推出中低端产品,未来有望放量。从目前订单量来看,第四季度能够实现正增长,但由于前三季度缺口较大,全年能否补齐待观察。2、摩摩哒品牌下滑 50%-60%,降幅高于公司预期。毛利率1到9月份改善较多。利润端:前三季度利润增长较好,符合年初公司的战略规划。”

经销商持股计划引关注

目前,荣泰健康的国内业务分为经销、直营、电商、体验店、ODM 五种销售方式,构建了以经销、商场终端、连锁卖场、汽车4S店、电子商务、体验店等销售模式相结合的立体营销渠道。

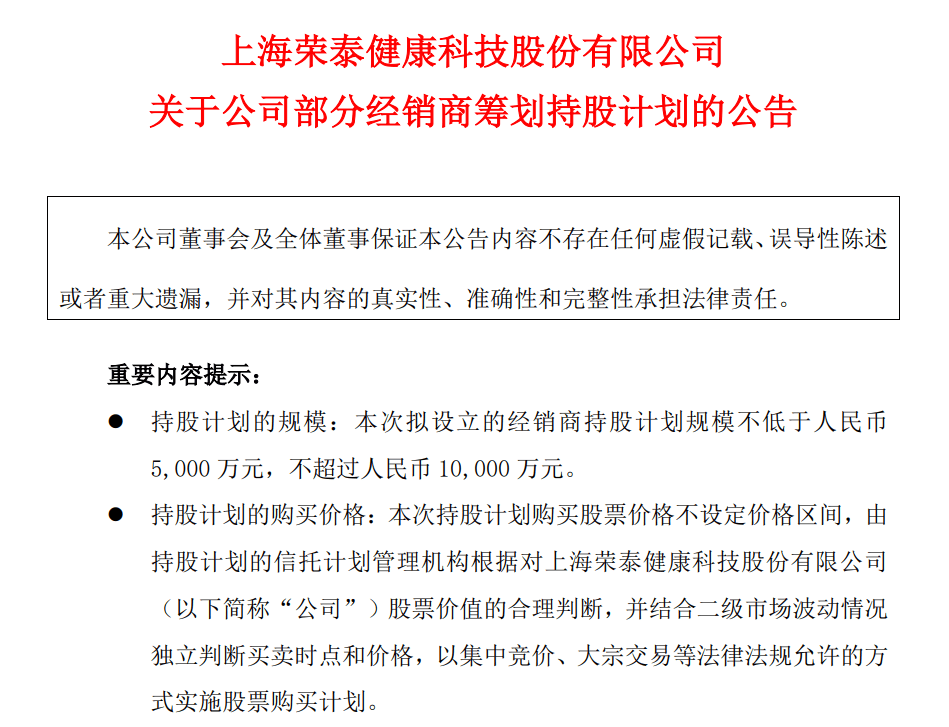

2023年10月28日,荣泰健康发布“关于公司部分经销商筹划持股计划的公告”称,本次拟设立的经销商持股计划规模不低于人民币5000万元,不超过人民币 10000万元,持股计划形式为部分经销商共同设立信托计划,拟计划在本公告披露日起 6个月内完成。

一般来说,大部分上市公司都在进行员工持股计划,但是经销商持股计划的还不多见,因此该消息获得了市场的高度关注。

在11月6日上午的“2023年第三季度业绩说明会”上,就有投资者问到,“公司设立经销商持股计划,由经销商认购信托公司设立的信托计划方式实施。请问这是怎么考虑的?”

对此,张波的回答是“经销商持股是由部分经销商自主自愿设立的信托计划,分享公司发展成果,深化合作共赢,实现公司长远发展与经销商利益的充分结合。”

此前在10月30日的“2023年三季报业绩交流会”上,机构投资者要求荣泰健康“能否介绍一下公司经销商信托持股计划具体情况”。

荣泰健康方面的回复是,“参与的基本上是前三十的经销商,占发货比例 60-70%,基本覆盖了主要的国内线下市场,90%的经销商都是合作多年的经销商,对公司的运营情况比较了解,相信公司未来的发展,过去他们卖荣泰按摩椅赚钱,现在认为二级市场处于低点,想借机一起参与,对行业和公司看好。”

对于“国内线下渠道拓展情况”,荣泰健康表示,以往一直想扩渠道,扩门店。“但疫情影响下,国内线下推动并不顺利、现在反思,不能只追求数量,而是追求现有门店提升质量,目前整体门店数1200多家。这两年尝试临街店铺模式,效果优于商场,今年提出100家,难度较大,年内预计可达70多家。”

值得注意的是,目前二级市场股价表现,荣泰健康的“大股东认为公司价值被严重低估,基于对公司未来发展的信心和对公司价值的认可,提议公司以自有资金 5千万-1亿元人民币回购公司股份。”

机构下调公司收入预期

11月6日上午,德邦证券总经理林琪告诉投资者,随着消费者对健康意识的提高,按摩椅市场也呈现出多元化和个性化的发展趋势。不同消费群体对于按摩椅的需求有所不同,一些消费者更注重功能和效果,而另一些消费者则更关注设计和外观。“因此,公司也在不断推出更多样化的产品,以满足不同消费者的需求。公司每年基本会有两款新产品上市,以满足不同消费者的需求。”

为什么看好按摩椅?德邦证券认为,需求端来看,我国人口老龄化、养生观念增强、养生需求低龄化,按摩椅潜在需求加速释放,国内按摩椅天花板有望持续突破。供给端来看,中国为全球按摩椅研发制造中心,具有技术、价格优势,在消费者教育足够充分的前提下,产品力和价格优势将驱动需求加速释放。

为什么迟迟不放量?“消费者教育”难题是很多高客单价的新兴品类在早期放量前都会遇到的难题。对于如今的按摩椅,德邦证券认为,渠道和产品条件都已具备,产品外观近几年也得到了很大改善,而按摩椅在小红书等内容平台的投放则有望为行业带来消费者教育的拐点。

但是从目前的实际需求来看,按摩椅依旧还是需求疲软。

荣泰健康2023年年初计划“全年利润超过2021年,收入相匹配,目前低于预期。营收同比转正压力比较大,仍有不确定性因素。收入端:Q1-Q3压力较大,国内线下反弹力度不大,海外不温不火。目前国内情况仍不明朗,双11表现较好。利润端:毛利率和净利率有所改善,2023年全年有希望达到2亿元,但收入规模限制了绝对额,实现2.1-2.2亿元的体量有压力。”

在10月30日的“2023年三季报业绩交流会”上,张波告诉机构投资者,2023前三季度虽外部环境给公司经营带来较大压力,但公司目前库存水平、客户合作等都较为良性。“公司认为,中国、美国市场潜力巨大。同时,实际控制人提议回购公司股份、经销商成立信托计划持股等,都表明内外部对公司未来发展充满信心。”

不过,机构投资者下调了对荣泰健康未来三年的业绩预期。

结合三季报,华西证券调整2023-2025年荣泰健康收入预测为18.47/20.23/22.3亿元(前值为21.4/24.1/26.8亿元),同比分别-7.87%/+9.50%/+10.67%;对应2023-2025年归母净利润分别为2.13/2.31/2.46亿元(前值为2.24 /2.56/2.84亿元),同比分别+29.43%/+8.55%/+6.69%。

11月6日,荣泰健康以上涨3.04%报收21.01元,公司市值约为29.20亿元。