双11活动才刚落下帷幕,双12又开启剁手模式,但今年几大电商平台都低调了许多,只公布了总成交额,未公布详细战报。

网传今年双11期间,淘宝退货率在20%以上,京东约为10%,直播电商一度达到60%。其中服饰类的退货率普遍偏高,最主要的原因就是买家秀和卖家秀的巨大反差导致幻想破灭。

除了消费者直接退货以外,还有经销商退货厂家的情况。有的服饰品牌给予经销商10%-20%的退货率,有的虽然未公布具体比例,但从其他方面可以看出销售政策收的比较紧,例如地素时尚(603587.SH)。

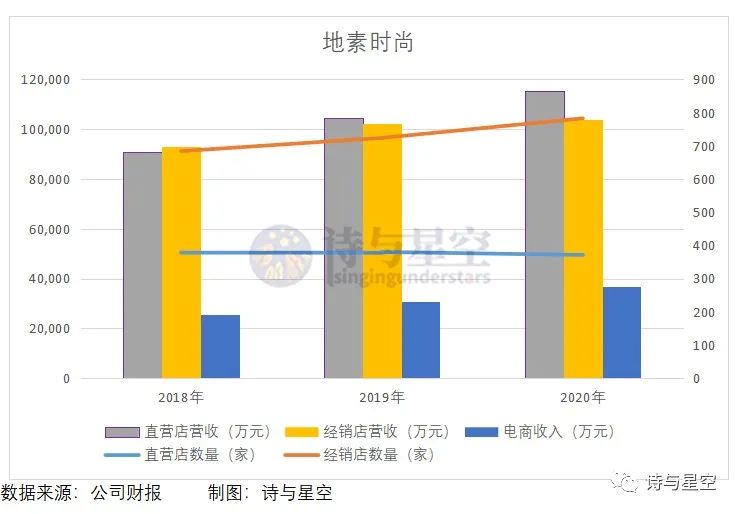

地素的销售模式主要有经销商、直营百货店、直营购物中心店及电商销售,线上收入占比15%左右,大部分营收来自线下。

截止2020年底,线下共有1154个零售终端。虽然加盟店数量多于直营店,但直营店贡献的收入略多于加盟店,收入占比45%左右。

通常百货和购物中心的直营店无质量问题不允许顾客退货,因此大部分退货来自经销商退货厂家和线上消费者退货。

其中对经销商的销售分为无换货额度销售和有换货额度销售,除产品质量问题外,无换货额度销售不允许退货。

霸气的销售政策有利于提升营收,另一方面,强势的主导地位更有利于降低应收款并加快周转速度。

1

三季报业绩提升

地素时尚定位中高端路线,旗下有四个子品牌:“DAZZLE”、“DIAMOND DAZZLE”、“d’zzit”和“RAZZLE”。

毛衣单品在1000元左右,冬装外套定价在2000元以上,和朗姿等高端女装的定价还有些差距,只能算中端品牌。线上销量最多的产品不超过200件,销量非常有限,因此只能主攻线下实体店。

随着线下客流逐步复苏和中高端服饰的率先回暖,今年前三季度,地素时尚实现营收20.23亿,归母净利润5.55亿,较去年同期增长23.89%和16.99%。

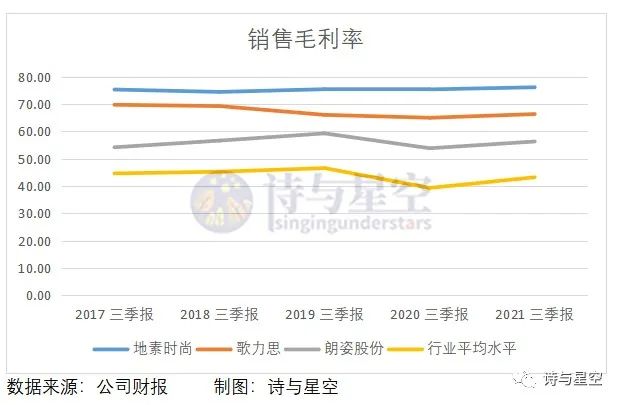

销售毛利率常年稳定在70%以上,目前在40家A股上市服装公司中排名第一,比高端品牌歌力思和朗姿股份还高很多;净资产收益率在15%左右,最高曾达到20%,盈利能力很强。

怎么做到的?

一方面跟销售费用的大手笔投入有关。代言人是刘雯和周冬雨,超模和影后的明星效应可以拉动粉丝购买力;主题活动请到孙怡主演短片,提升产品曝光率和认同感;IP联名与哆啦 A 梦、粉红豹合作,在电商平台推出一系列内容营销。

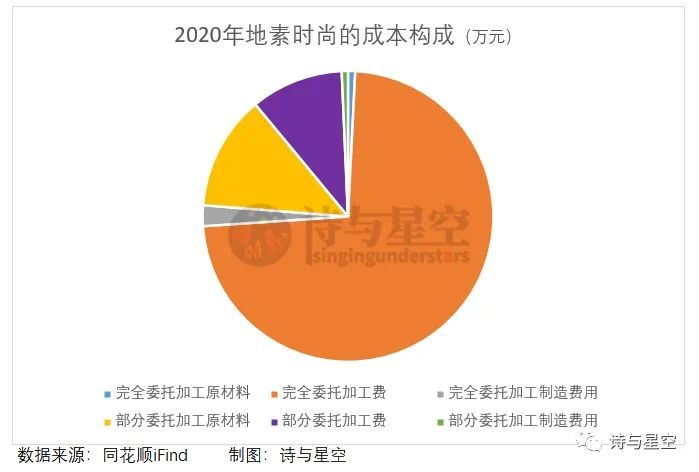

另一方面跟生产模式有关。大部分自有品牌通过完全委托加工模式进行生产,也就是地素负责产品设计、研发和辅料开发,加工商按其服装样板和工艺要求采购面里料及辅料生产。这种模式尤其适用于面辅料消耗高、生产专业度高的产品。

主营成本中大部分是完全委托加工费,外包的形式更有利于节约自建项目需要投入的巨额资金与生产损耗,从而降低了生产运营成本。

但是销售费用的过度投入会在一定程度上拖累净利润,还有服装行业的通病,衣服容易过时、存在跌价风险,这些问题对于地素来说同样存在。

2

营销是把双刃剑

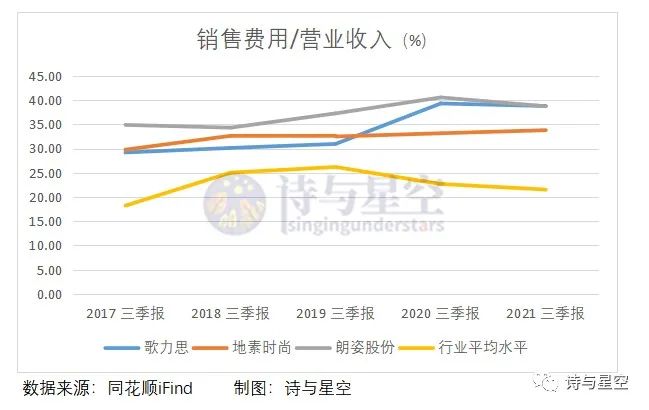

今年第三季度,地素的销售费用达到6.84亿,占营收的比例为33%,高于行业平均水平21%。

其中占比较高的是商场租金及费用、人员薪酬和广告及品牌推广费。今年中报时经销商终端达到1157家,比去年末增加了374家,门店的快速扩张导致商场费用和人员薪酬同比增长79%和36%。

虽然地素的销售费用占营收的比例不算很高,但叠加存货跌价的风险来看,对净利润还是产生了一些不利影响。

3

存货跌价的隐患仍在

存货主要包括原材料、库存商品、委托加工物资和发出商品,其中库存商品占比接近90%,存货跌价风险也集中在库存商品上。

2018年上市以来,存货周转天数持续增加,目前在180天左右,周转天数上升直接影响库存商品的库龄,因此存货跌价风险会相应升高。

第三季度已计提存货跌价损失3652.31万元,接近去年全年的95%,预计今年全年产生的跌价损失将再创新高。

虽然目前存货跌价看似对净利润影响不大,但随着存货余额的增加、周转天数的上升以及加盟店疯狂扩张后可能带来退货量的增加,未来存货产生的跌价可能会拖净利润的后腿。

净利润承压的情况下,地素还是保持着良好的现金流运转,只是赚的大部分钱并未用于新项目投资,而是别有用心。

4

豪放分红的真实目的

今年第三季度,应收账款占营业收入的比例仅为2.36%,仅次于市值第一的雅戈尔。赊销款占比不大,说明地素对应收款项的控制比较谨慎,并且从净利润与经营现金流的走向可以看出现金流的质量较高。

但仔细研究上市以来三大项目的现金流可以发现,初始上市时募集的15.82亿资金,用于投资活动的现金支出大概是10亿,其中近5亿用于购建固定资产,其他资金都被用来捣腾理财产品。

2018年至现在累计经营活动现金流接近26亿,而分红就占了15.87亿,平均股利支付率高达87%。可以说,赚的大部分钱都用于分红了,难道只看眼前不看未来?

至于为什么如此豪放地分红,始终逃不过一个套路。前十大股东中有4名家族成员合计持股71.79%,多分红对大股东更有利。

5

资本退潮

2021年9月,根据公告,上海云锋创业投资中心减持751万股,占总股本的1.56%,减持金额为1.60亿。

公司上市时,云锋基金持股3400万股,持股比例8.48%,目前已全部清空持有的股票。上市后套现、迅速离场是很多财务投资者的例行套路,但云锋基金有点不一样,这家基金的第一大股东是腾讯,执行事务合伙人是阿里。

两大巨头从青睐到离场,似乎也预示着公司的经营可能存在问题。