核心观点

2023年营收同比增长35%,智能电控产品销量同比增长49%

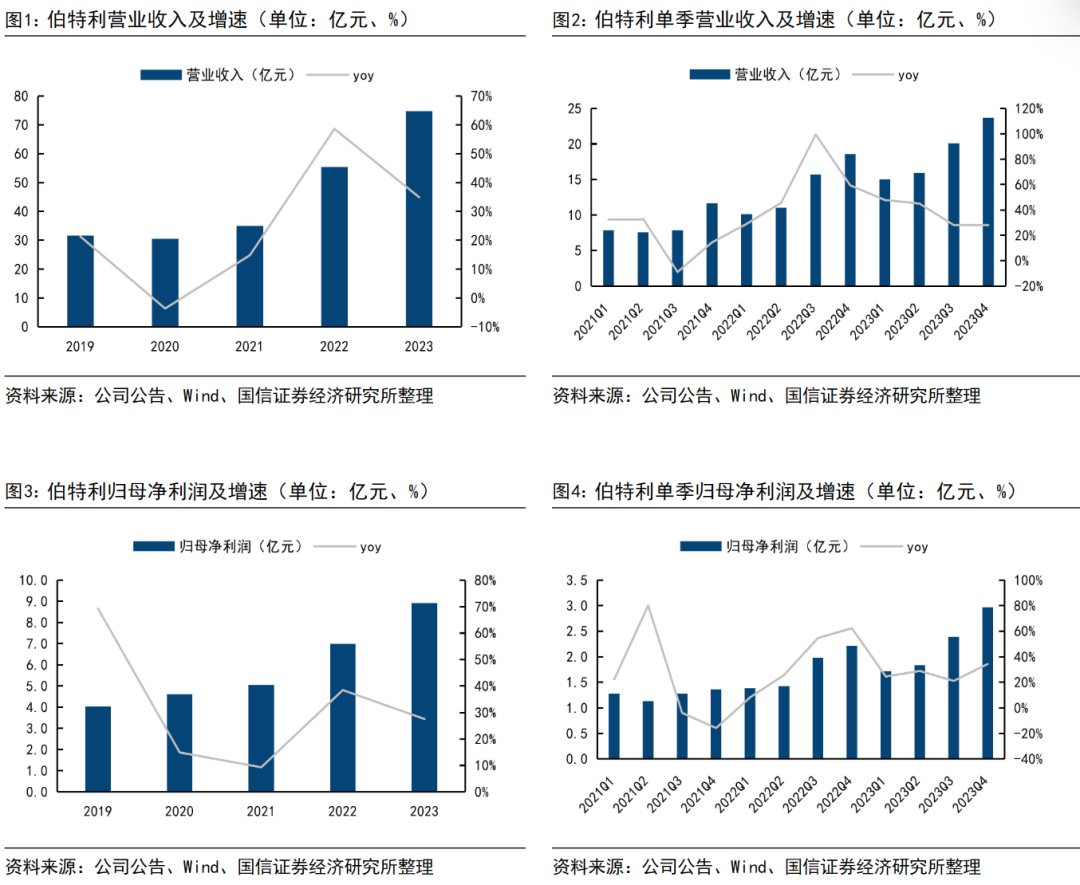

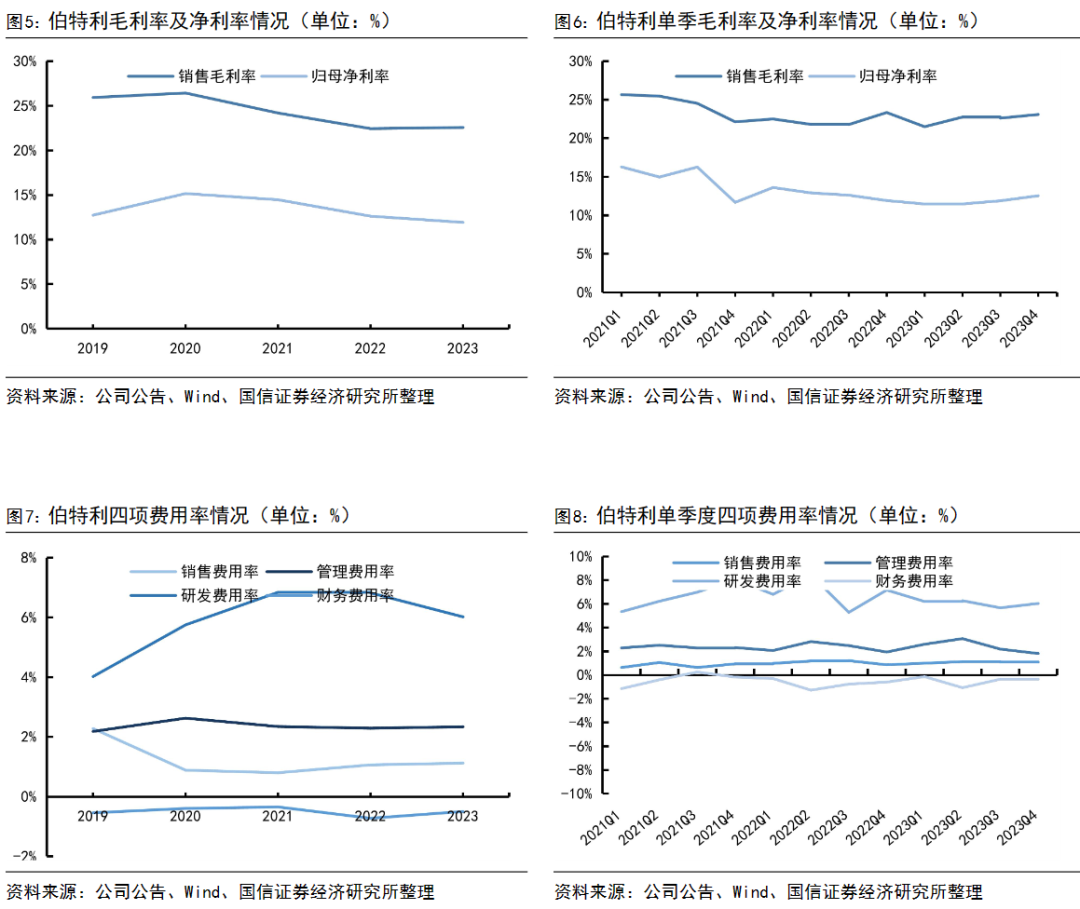

2023年实现营收74.74亿元,同比+35%;归母净利润8.91亿元,同比+28%;公司营收及利润增长主要受益于客户订单及产品销量增加,2023年公司智能电控产品销量372万套,同比+48.93%;盘式制动器销量285万套,同比+26.55%;轻量化制动零部件销量1019万件,同比+31.32%,机械转向产品销量233万套。

2023Q4公司归母净利率环比+0.66pct

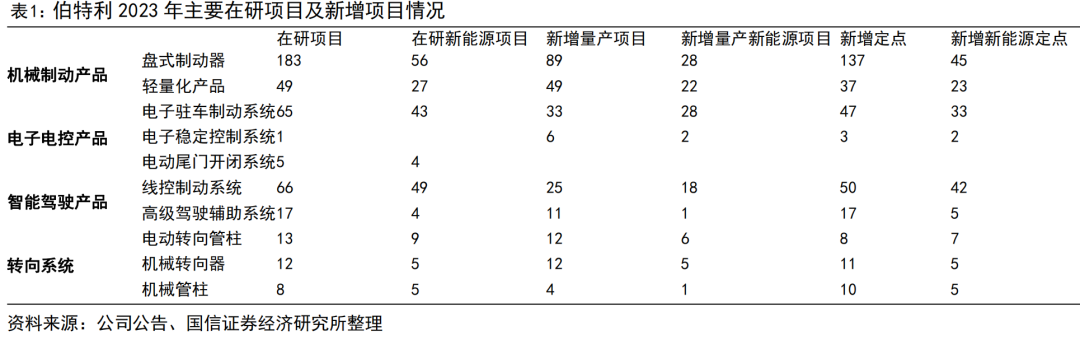

2023年公司毛利率22.57%,同比+0.13pct;实现归母净利率11.92%,同比-0.7pct,单四季度公司毛利率23.09%,同比-0.25pct,环比+0.48pct;归母净利率12.54%,同比+0.63pct,环比+0.66%。公司2023年新增量产241项,同比+45%;新增定点319项,同比-14%,随新订单量产,公司盈利能力有望持续上行。

在手订单充足,持续推进线控制动1.5版、前湿后干及下一代产品进程

2023年新增盘式制动器/轻量化产品/电子驻车制动/电子稳定控制/电动尾门开闭/线控制动/高级驾驶辅助/电动转向管柱/机械转向器/机械管柱定点137/37/47/3/50/17/8/11/10个,在手订单充足。公司进一步完成线控制动1.5版设计、开发及性能测试、前湿后干方案研发,技术持续增强。制动冗余的下一代线控制动系统研发完成,预计24年上半年量产。

赋能国内优质车企,定位全球化底盘供应商

伯特利是国内少数拥有自主知识产权,能够批量生产电子驻车制动系统、制动防抱死系统及电子稳定控制系统、线控制动系统等智能电控产品的企业,赋能自主品牌实现双赢增长,随自主品牌走向海外,公司在美国、墨西哥等国家也同步布局海外研发和生产基地。在墨西哥新增年产50万套电子驻车制动系统卡钳生产线;墨西哥年产400万件轻量化零部件产线于2023年9月投产;2023年6月1.65亿美元投建墨西哥年产550万件铸铝转向节、170万件控制臂/副车架、100万件电子驻车制动钳、100万件前制动钳等产能,后续公司将考虑在海外其他地区推进布局。

风险提示

终端需求不及预期;产品技术研发不及预期。

公司2023年营收同比增长35%,智能电控产品销量同比增长49%。23年实现营收74.74亿元(业绩预告74.5-78.6亿元),同比+35%;实现归母净利润8.91亿元(业绩预告8.8-9.6亿元),同比+28%;单季度看,23Q4收入23.68亿元,同比+28%,环比+18%;实现归母净利润2.97亿元,同比+34%,环比+24%。分产品看,23年公司智能电控产品销量372万套,同比增长48.93%;盘式制动器销量 285万套,同比增长26.55%;轻量化制动零部件销量1019万件,同比增长31.32%,机械转向产品销量 233万套。

利润端,23年公司毛利率22.57%,同比+0.13pct;实现归母净利率11.92%,同比-0.7pct;单季度看,23Q4毛利率23.09%,同比-0.25pct,环比+0.48pct;实现归母净利率12.54%,同比+0.63pct,环比+0.66%。

持续投入新品研发,规模增长研发费用率下降。23Q4公司销售/管理/研发/财务费用率分别1.18%/1.82%/6.04%/-0.42%,同比分别+0.32/-0.12/-1.13/+0.17pct,环比分别+0.09/-0.37/+0.37/-0.07pct。2023年公司持续投入新技术研发,2023年完成WCBS1.5 技术平台设计、开发及性能测试,固定钳开发和投产,前湿后干方案研发完成,技术领域进一步延申。

公司是国产制动系统龙头企业,定点持续增加。公司在技术工艺、产能规模、客户资源方面具备一定优势。随着汽车行业向轻量化、智能化的方向发展、国产化进程加速,公司在手项目充足。公司2023 年度新增量产项目241项,同比增长45%;新增定点项目319项,同比下降14%;其中公司EPB在研项目65项(新能源43项),新增量产33项(新能源28项),新增定点47项(新能源33项);线控制动在研项目66项(新能源49项),新增量产25项(新能源18项),新增定点50项(新能源42项)。

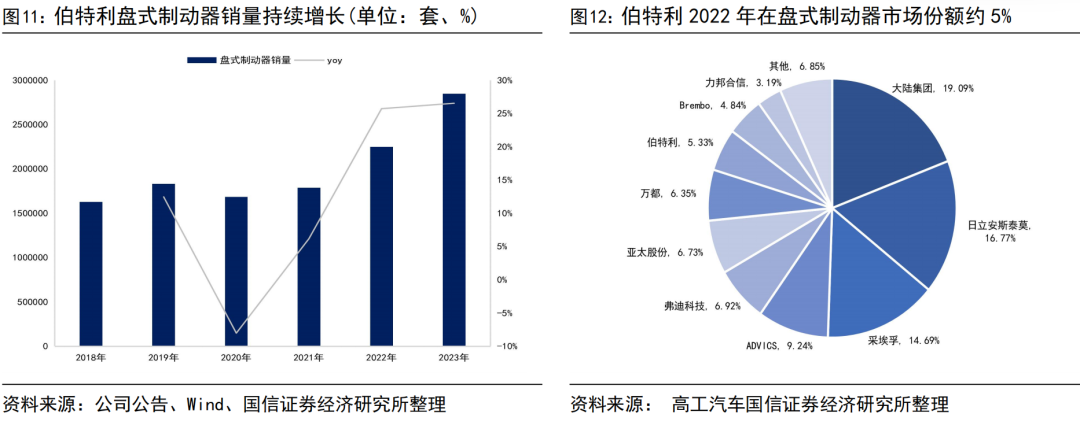

机械制动贡献业绩基底,平台化趋势有望进一步提升公司业绩。公司机械制动产品主要包括盘式制动器、液压卡钳、轻量化零部件。公司在机械制动市场扎根多年,具备自主正向开发能力,可根据客户整车需求设计出相应配套产品,具有协同客户同步开发、同步设计的能力;具有较强的系统开发能力,能为客户提供系统的解决方案;同时,公司在稳定现有优势前提下,全面开发更低拖滞力矩卡钳总成及低跳动制动器产品,推动固定式卡钳的开发和推广,降低整车能耗,增强为中高端乘用车的配套能力。2023年公司盘式制动器销量为285万套,同比增长27%,占据国内市场份额的11%。近几年整车厂存在明显的平台化产品趋势,公司竞争力强,产品市场份额有望持续增长。

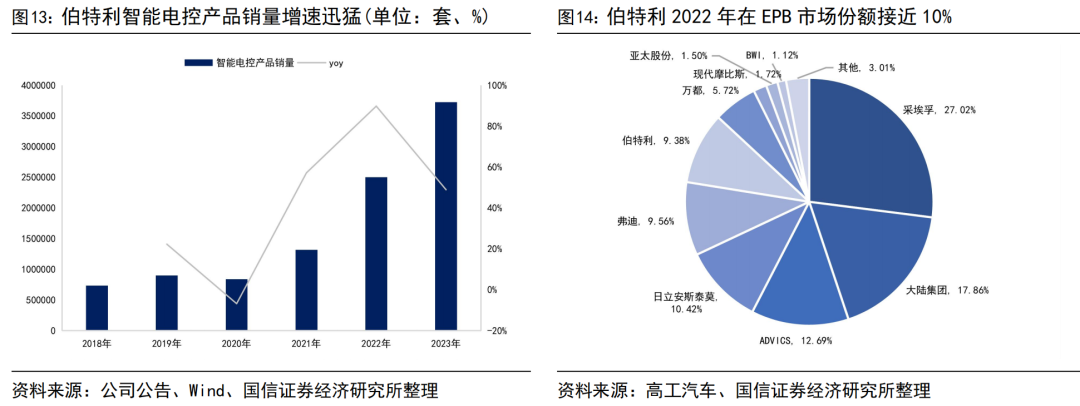

电控制动产品销量同比增长49%,EPB产品的海外供应需求旺盛。公司电控制动产品主要包括电子驻车制动系统(EPB)、电子稳定控制系统(ESC)、电动尾门开闭系统(PLG)、线控制动系统(WCBS)、电动助力转向系统(EPS),其中EPB是公司核心产品,公司已经获得较大客户拓展进展,同时持续进行技术升级,如针对新能源车型自主研发新一代双控电子驻车制动系统(D-EPB),提升新能源车辆驻车可靠性的同时又大大降低了整车厂零部件采购成本。2023年,公司电控制动产品实现销量372万套,同比增长49%。同时轻量化零部件及EPB产品的海外供应需求旺盛,后续公司或将进一步推进海外其他地区布局,以服务其他海外市场客户的相关需求。

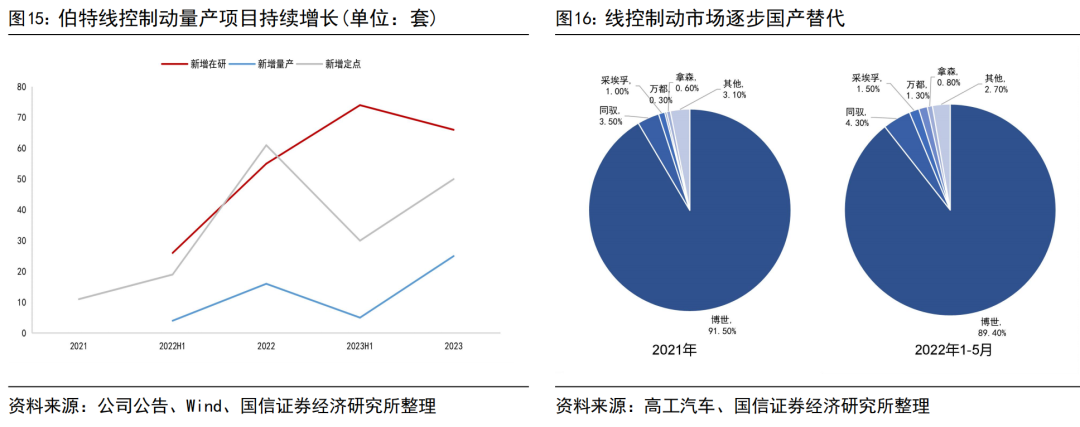

线控制动产品210万年化产能,伯特利持续推进WCBS1.5及前湿后干新品进程。公司线控制动产品于2019年7月发布,2021年6月首条年产30万套线控制动产线投产,随后公司在手订单持续增加,单2023年第三季度新增量产项目12项,新增定点项目12项,首次获得某国际著名汽车整车厂定点,定点的平台项目生命周期6年,总计约44万台。为满足订单量产,公司及时扩建,自2022年下半年至2023年第二季度陆续投产5条产线,目前公司6条线控制动产线年化产能210万件(包含一条和吉利合资的浙江双利产线)。2023年,公司稳步推进新产品研发及量产交付,WCBS1.5技术平台完成设计、开发及性能测试;前湿后干技术方案获得客户认可,产品赋能领域有望持续拓展。同时公司为更好满足L3+及以上自动驾驶级别对线控制动系统的需求,积极推进具备制动冗余的下一代线控制动系统(WCBS 2.0)研发,目前已经有多个定点项目,预计2024年上半年量产。

前湿后干方案有效精简原系统,计划2024年量产。公司最新原发前湿后干线控制动系统,即前轮采用湿式制动,后轮采用干式制动,液压线控制动和机械线控制动的电子软硬件集成于一个ECU,在传统液压线控制动系统上精减、降重、降本、简化工艺,相对液压线控制动系统重量更轻,由于后卡钳不需要制动软管、制动硬管,且WCBS可以进行结构精简,整个系统减重约1.86Kg;常规制动模式下,优先使用能量回收实现减速,能量回收不足的部分优先由前轮液压提供,后轮干式制动在达到一定逻辑条件下才提供摩擦制动,从而可以优化后卡钳的设计,实现减重目的;计划2024年支持主机客户投产。

收购万达转向完善公司底盘布局。2022年5月27日,伯特利与芜湖奇瑞科技之全资子公司芜湖瑞智联能科技完成收购浙江万达汽车零部件有限公司持有的浙江万达汽车方向机有限公司65%股权的工商变更登记,万达整体估值5.5亿元人民币。收购完成后,伯特利持有万达45%股权,瑞智联能持有万达20%股权,伯特利成为万达实际控制人。2023年公司机械转向产品实现销量233万套,伯特利完成对汽车转向系统战略布局,进一步丰富了公司的产品线,启动DP-EPS、R-EPS转向系统、线控转向系统的研发工作。

墨西哥产能扩建,全球化战略持续推进。公司持续扩建产能,截至2023年6月,新增年产20万套固定式卡钳生产线开始建设;第四、五条线控制动产线于23年上半年投产,第六条线控制动产线、新增30万套EPS产线、30万套EPS-ECU产线将于下半年开始建设;国内轻量化生产基地正在进行三期项目建设,主要满足汽车副车架、空心控制臂等轻量化产品生产。

同时,为配合北美客户需求,墨西哥新增年产50万套电子驻车制动系统(EPB)卡钳生产线开始筹建;墨西哥年产400万件轻量化零部件建设项目产线于23年9月投产;23年6月,为顺应汽车轻量化的发展趋势、加快自身全球化布局,同时满足北美汽车主机厂客户日益增长的需求,公司拟向全资子公司芜湖伯特利墨西哥公司借款、增资暨投资建设年产550万件铸铝转向节、170万件控制臂/副车架、100万件电子驻车制动钳(EPB)、100万件前制动钳等产品产能。项目建设地点位于墨西哥Coahuila州Saltillo市Alianza产业园,总投资1.65亿美元。

总体看,公司是国产制动系统龙头企业,线控制动产品是智能驾驶执行层核心产品,公司线控制动产品竞争力强、客户拓展顺利,持续取得国产突破,有望充分受益于汽车行业智能电动大趋势,另外轻量化零部件业务前景广阔:

第一,差压铸造工艺是公司轻量化零部件业务的护城河:国家燃耗与排放标准不断提高,汽车轻量化势在必行生产成本方面较其它加工工艺具有明显优势。目前市场上掌握差压铸造工艺的主流供应商非常少,国内厂商只有伯特利和中信戴卡等。据中国汽车工程学会发布的节能与新能源汽车技术路线图,未来我国将大力推进铝合金在汽车上的应用,单车铝用量具体目标为:2025 年 250kg,2030 年 350kg,复合增速为7%,传统能源汽车和新能源汽车的轻量化趋势都将极大提升铝合金压铸件的生产需求。而伯特利轻量化业务的销售收入在2014-2020年以87%的年均复合增长率持续增长,且公司仍在开发推广铸铝卡钳、铝合金制动盘等其他轻量化零部件,向墨西哥市场下持续拓展布局。随着汽车用铝量不断增长,我们估计伯特利轻量化业务在未来几年仍将以25%年均复合增长率持续增长。

第二,受益于国产化替代,电子驻车系统(EPB)是伯特利中短期业绩增长的重要动力:伯特利是最早实现EPB量产的自主品牌厂商,并且成功打入了合资品牌的供应链,主要客户有吉利汽车、广汽集团、奇瑞汽车、江铃福特、东风日产等。2020年EPB在乘用车的渗透率大约为72%,则市场总需求大约1440万套,市场空间大约120亿元。伯特利销售87万套,市场份额约6.5%。由于EPB相较于传统的机械驻车制动在操作简便、节省空间、电子系统协同方面具有无可比拟的优势,渗透率持续上升。伯特利坚持自主研发,2023年,公司四轮EHC产品及大缸径EPB完成开发及投产,产品持续升级。

第三,线控制动系统将成为公司切入ADAS执行层的核心产品:线控制动系统的构想是用电机替代真空助力器,直接推动主缸活塞。在汽车行业智能化、电动化的发展趋势下,线控制动系统相比于传统制动系统,省去了电子真空泵,拥有更快的反应时间和更高的能量回收效率,将成为ADAS执行层的主流产品。公司发布的WCBS在线控制动系统中属于电子液压制动系统,采用了ONE-BOX解决方案,是首家研发成功的自主品牌厂商。与TWO-BOX方案相比,伯特利的产品在体积、重量、性价比、集成度等方面具有明显优势。目前公司高级驾驶辅助系统(ADAS)产线已在23年4月投产,首批2个项目批量交付,进一步完成WCBS1.5技术平台完成设计、开发及性能测试;前湿后干技术方案获得客户认可;具备制动冗余的下一代线控制动系统(WCBS2.0)研发工作已完成,目前已有多个定点项目,预计2024年上半年量产。同时开展对电子机械制动(EMB)的研发工作,EMBA轮首样已于2023年8月完成制作,并已进行冬季试验验证。

风险提示

终端需求不及预期;产品技术研发不及预期