来源 :泽鹏商业观察2023-07-13

摘要

2023Q2公司预计实现归母净利润2.5-2.8亿元,同比增长82%~104%

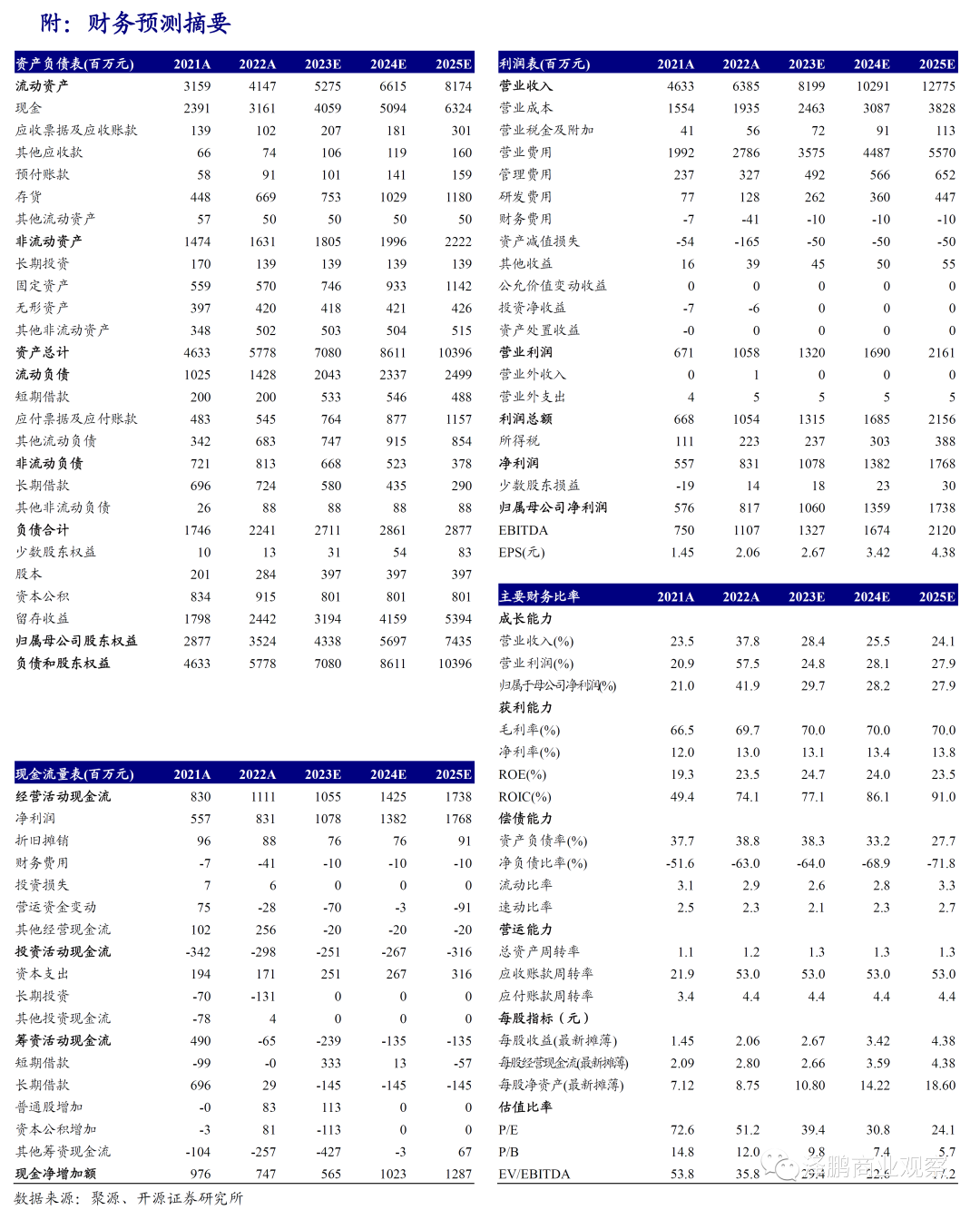

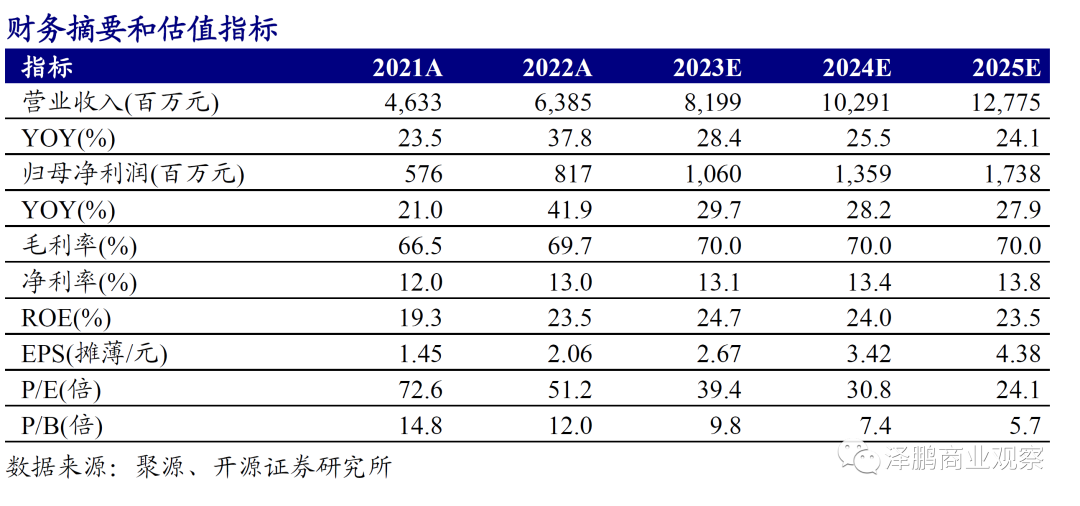

公司发布业绩预告:2023年上半年预计实现归母净利润4.6-4.9亿元(+55%~+65%),我们测算得单二季度预计实现归母净利润2.5-2.8亿元(+82%~+104%),旗下各品牌销售向好,叠加2022年同期羽感防晒计提减值影响,公司利润实现亮眼增长。公司是国货美妆龙头,产品力、品牌力及运营能力俱佳,主品牌势能向上且二、三梯队品牌有望续力成长,我们维持盈利预测不变,预计公司2023-2025年归母净利润为10.60/13.59/17.38亿元,对应EPS为2.67/3.42/4.38元,当前股价对应PE为39.4/30.8/24.1倍,维持“买入”评级。

618大促各梯队品牌均增长亮眼,品牌矩阵成型在望

分渠道看,预计公司2023Q2线上渠道营收实现较好增长,线下渠道则相对稳健。分品牌看,官方618大促战报显示:主品牌珀莱雅在天猫/抖音/京东三大平台GMV同比分别增长80+%/80+%/70+%,分别斩获各平台美妆榜第4名/第6名/第9名,并在三大平台均夺得国货美妆第一;第二梯队品牌方面,彩棠在天猫/抖音平台GMV同比分别增长50+%/70+%,OR天猫平台GMV同比增长300+%,悦芙媞天猫/抖音平台GMV同比分别增长30+%/130+%。我们预计2023Q2主品牌稳中向好,第二梯队品牌均实现较好增长。

全方位深化“多品牌、多品类、多渠道”策略,国货美妆龙头地位稳固

公司持续推进“6*N”战略,全方位深化“多品牌、多品类、多渠道”策略,国货美妆龙头地位稳固。渠道:流量红利尚存的抖音渠道有望为公司带来更多线上增量,此外2023年是公司线下渠道重启元年。产品:一方面,公司坚定大单品策略并对现有产品持续迭代升级;另一方面,公司围绕成功单品打造系列化产品矩阵,有望通过连带效应促进销售;品牌:我们预计主品牌珀莱雅在持续丰富的大单品矩阵加持下,有望维持稳中向好态势;第二梯队品牌已进入势能上升期,预计维持亮眼增速;第三梯队品牌科瑞肤、圣歌兰调整期结束后有望迎来增长。

风险提示:终端产品推广不及预期、核心人员流失风险、行业竞争加剧。

研报首次发布时间:2023.07.13