麒盛科技股份有限公司(股票简称:麒盛科技)创立于2005年,集团总部位于浙江嘉兴,2019年10月在上交所主板上市。

麒盛科技是一家致力于健康睡眠智能技术与大数据应用的全球化跨国企业,也是世界上较大的智能电动床制造商之一。

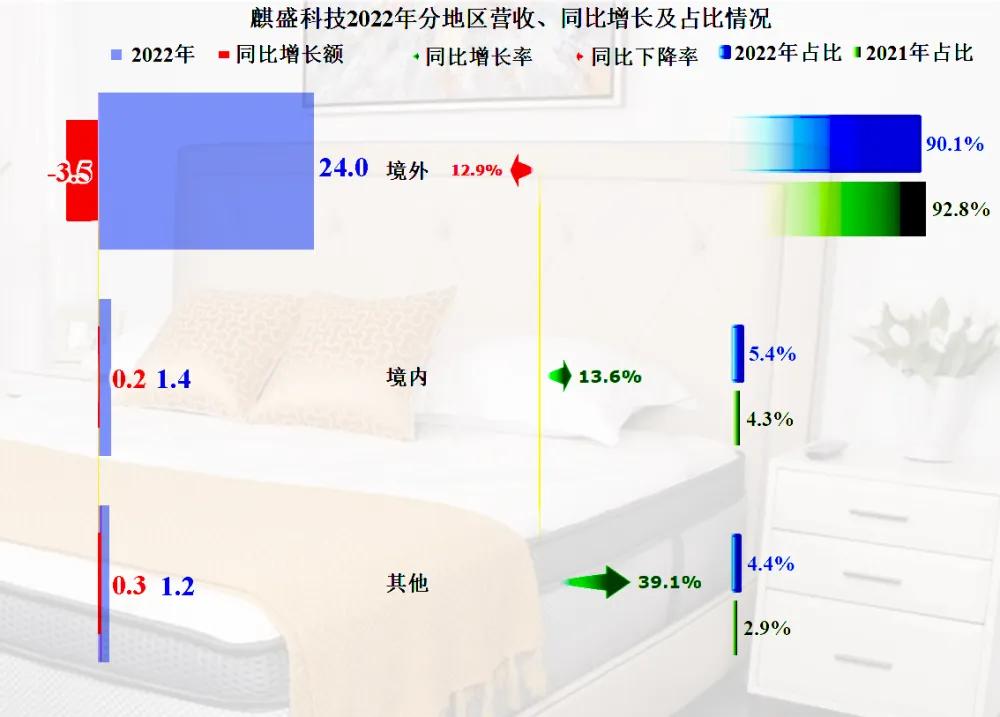

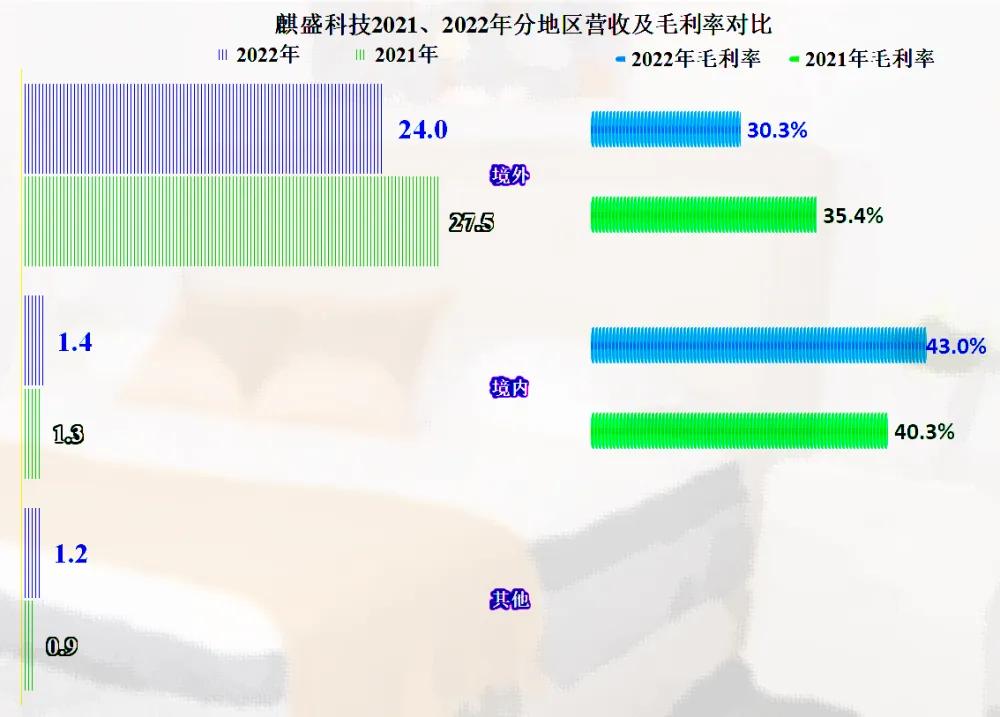

20多亿元的营收,说是跨国企业可能有点过了,但是,说是国际化的企业还是比较靠谱的。因为麒盛科技九成以上的业务都来自于境外市场,虽然2022年境外市场的营收有所下跌,占比也有所下降,但仍然是其绝对的核心市场。

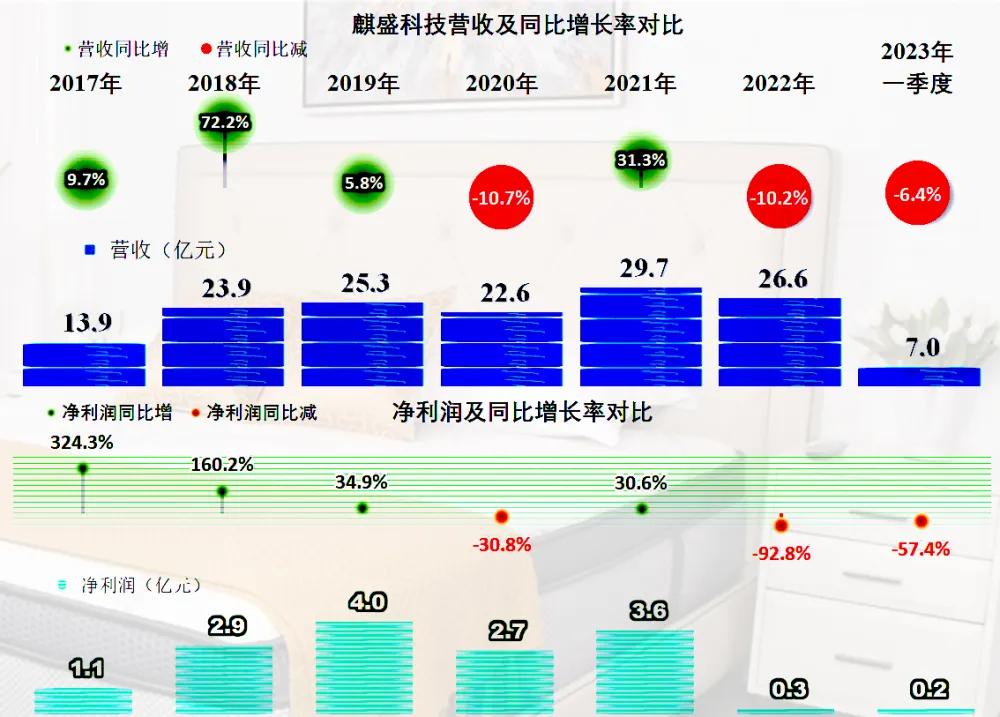

疫情下的麒盛科技,从原来的持续增长变成了俯卧撑式增长,2022年或许是向下撑的那一把,营收同比下跌了10.2%。从其2023年一季度同比仍然在下降的营收看,或许这一把需要歇一歇,才能再撑起来了。

净利润的表现和营收的趋势差不多,只是幅度更大一些,在2022年和2023年一季度这个下降通道中的幅度似乎过于猛了一些。

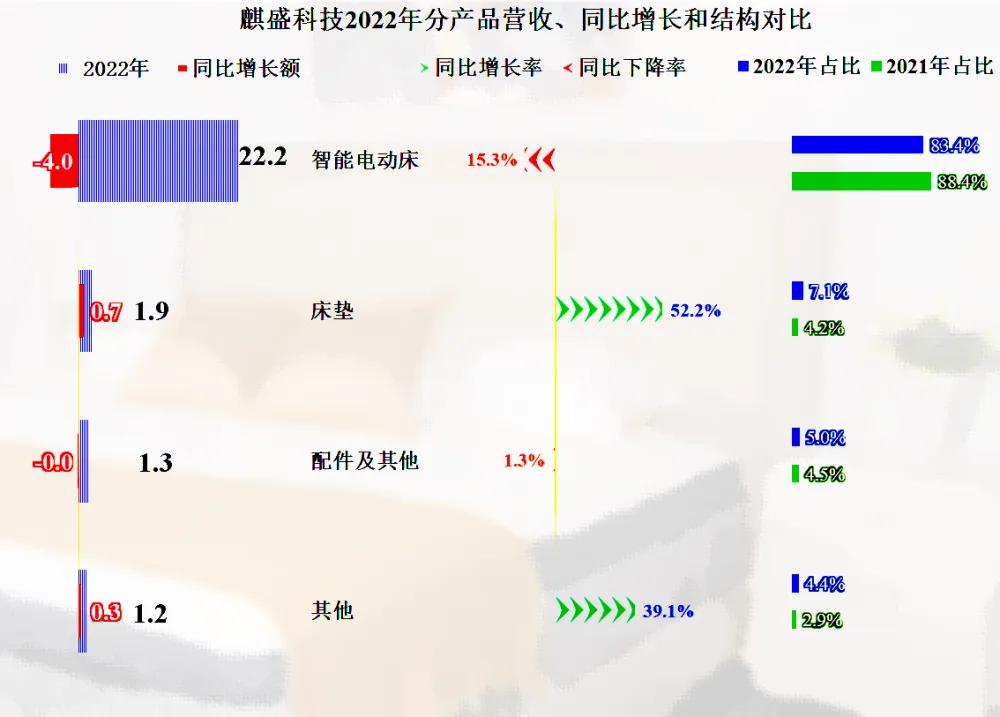

占比超八成的主力产品――“智能电动床”,同比下降了15.3%,是其整体营收下降的主要原因;“床垫”产品同比增长了52.2%,超过”配件及其他“,成为其第二大产品,但占比仍然不足10%。

销量的下降幅度超过对应营收的下降幅度,“智能自动床”产品的平均价格是有所上升的。由于销量下跌,只有通过降低产量来调整了,这不可避免地会导致产能利用率下降,产品的平均加工成本上升。

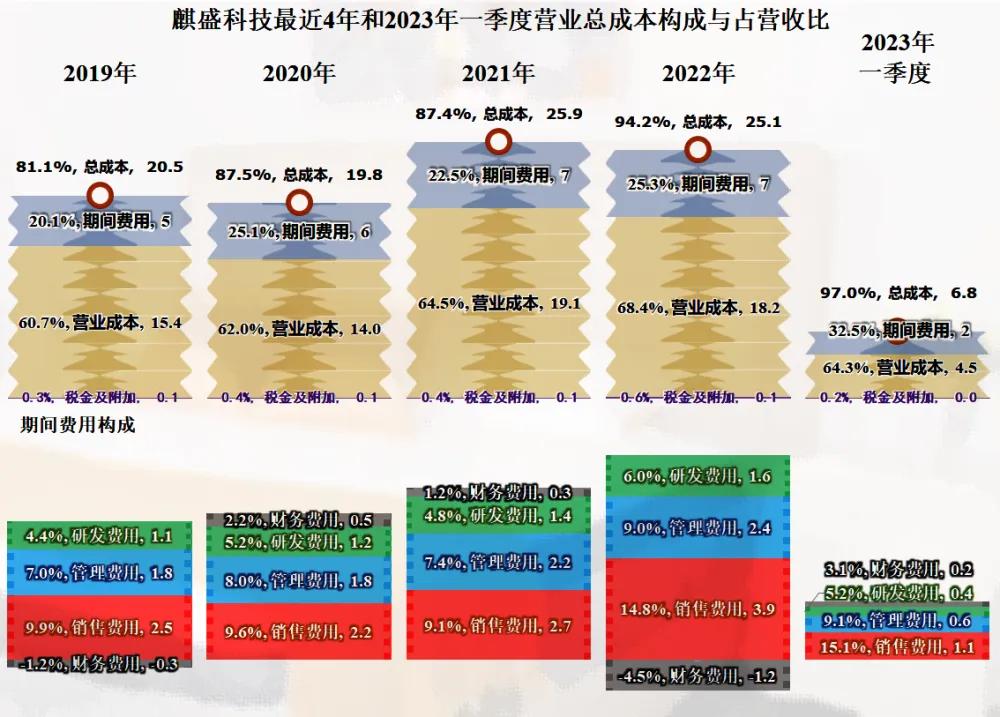

产品毛利率持续下降了三年,累计下降7.7个百分点,2022年31.6%的水平其实并不算低,只是不知道这个出口为主的消费品,销售费用的支出情况如何。2023年一季度的毛利率回升,是不是市场又全面反弹了呢?

净资产收益率原来还可以,特别是2018年还有“降龙十八掌”的绝招,超过了当年的毛利率。上市后,由于摊薄效应,再加上后续的盈利水平下降,净资产收益率大幅降低,2022年和2023年一季度,已经是没法看了。

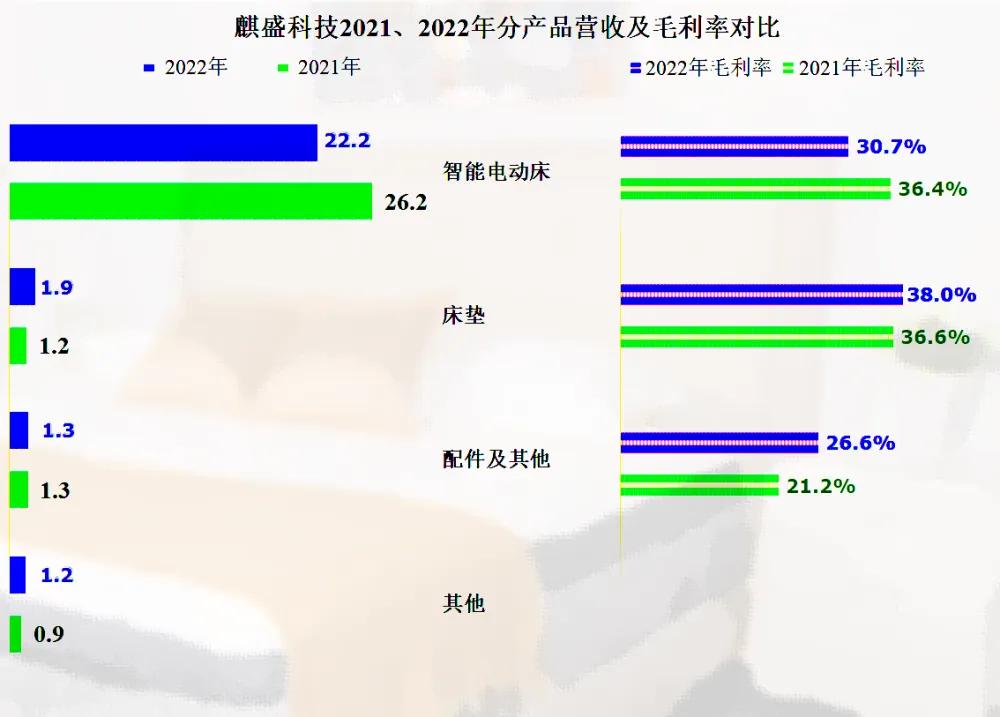

主力产品“智能电动床”的毛利率下降,是其平均毛利率下降的主要原因,因为其他两大产品的毛利率都是有所上升的。

绝对主力的境外市场毛利率下降明显,应该和外贸形势、疫情和汇率等因素脱不了干系,境外市场受到的影响因素较多,稳定性当然不如国内市场。以后把国内市场也做起来,不就解决了增长问题吗?

说起来容易,做起来却很难,这类产品能否打开国内市场,还要取决于产品的价格水平和消费人群的偏好程度。我个人感觉,年轻人说不定会越来越喜欢这类产品,毕竟喜欢古典风的那批人越来越老了,而人是越来越懒的。

连我都想到了国内市场这块肥肉,人家经营团队能想不到吗?当然是想打开国内市场,两条腿走路,让业绩变得“平滑”一些。看其销售费用占营收比大幅增长就知道了个大概,他们自己在财报中有过如下解释。

销售费用变动原因,主要系公司国内市场拓展需求,营销投入增加。公司加大了营销宣传投入,在抖音、头条、主流报纸等媒体上大量投放广告,让“一键入眠,睡舒福德”深入人心,同时多渠道布局齐头并进加大了管理费用及销售费用的投入,而业绩增长尚未显现。

想以大量营销投入来打开市场,不降价是可以的,但涨价就有点扯了。这不是当年的房地产,用涨价打开市场是不那么现实的。年轻人可能喜欢这些便利,但年轻人相对手头紧,也是实情,至少他们在国内市场的产品还有较大的空间可能降一降价格的。

好在财务收益把这些加大的营销投入给找补回来了,财务费用从正转负的原因,主要是汇率波动,汇兑收益增加。但是,这种好事是可遇而不可求,不会年年有的。

2023年一季度,虽然毛利率回升,但期间费用占营收比还在大幅上升之中,这次不仅是销售费用占比上升,财务费用又回来了。再结合着营收下跌,毛利率提升的空间被上升的期间费用占比吃掉后还不够,导致其主营业务的盈利空间跌至3个百分点的历史低位。

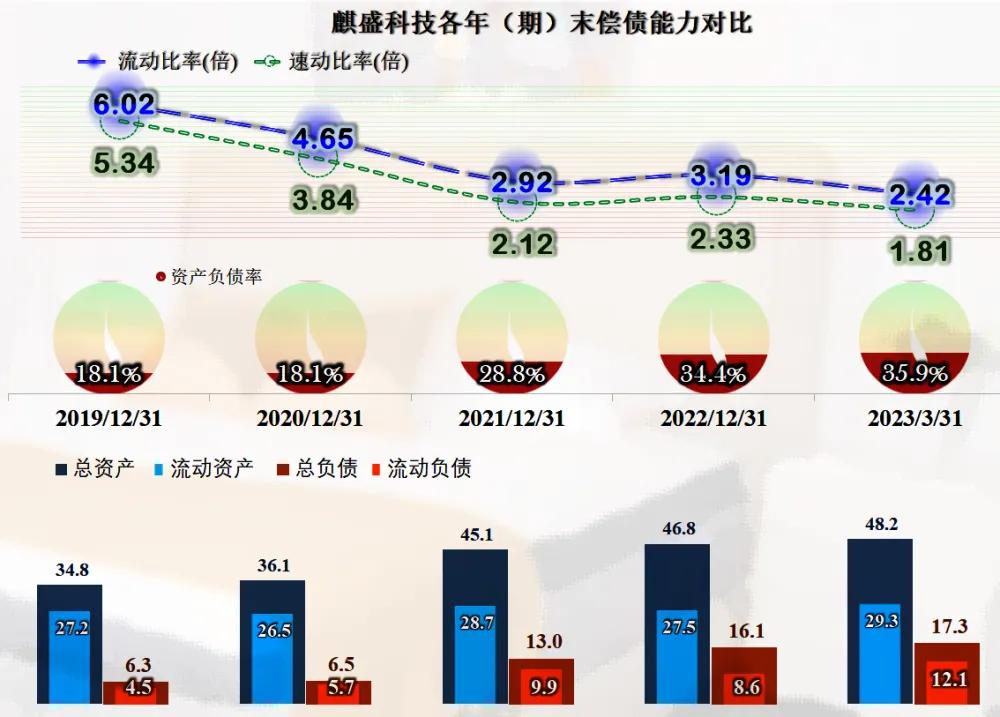

麟盛科技的长短期偿债能力都极强,包括存货在内都没有什么好说的。

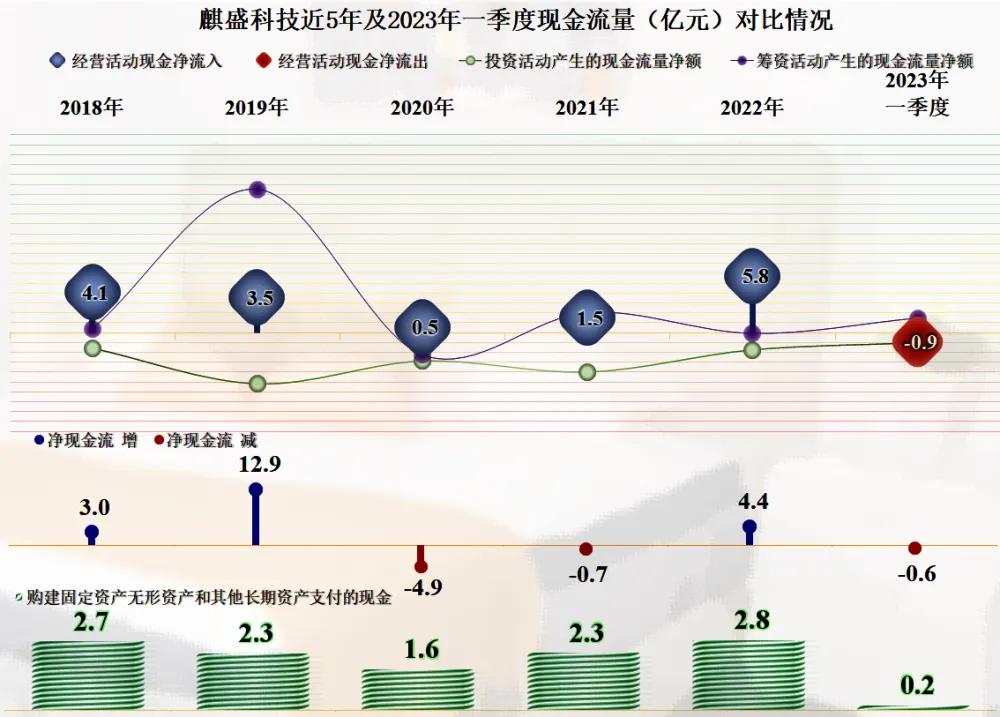

现金流量表现方面,也是没有任何问题的,只是近年来,他们固定资产类的投资不小,2022年产量下降,对其产能利用率有较大的影响。

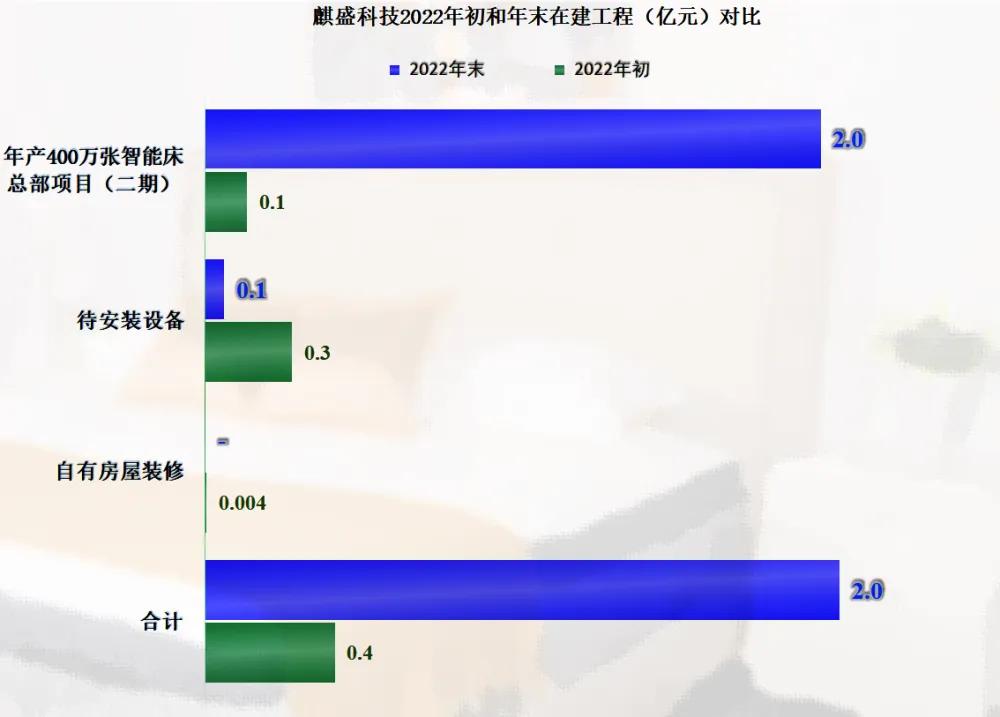

上市以来,其经营性长期资产增长了近一倍,产能当然是增长的,因为2019年末4亿元的在建工程,2020年就基本建成了。是什么项目呢?经查询当年财报,是“年产 400万张智能床总部项目(一期)”。

2022年末还有2亿元的在建工程,这又是什么项目?

截止2022年末,已经投入了2亿元的是“年产 400万张智能床总部项目(二期)”,预计该项目2023年会基本建成。我们且不说其原有产能,仅仅是近几年新建成的400万张的产能,就已经是2022年实际产量的4倍多,后续的销售压力要说不大,谁会信呢?

希望麒盛科技的大量产能建成后,能较大幅度地降低生产成本。营销投入结合着成本优势,或许就能打开国内这个不小的市场。反正我是想换一张来,这东东真还适合懒人,躺着坐着都很方便,玩手机刷剧可能都要轻松不少。