来源 :电新邓永康团队2023-11-01

Q3计提减值影响影响业绩,平台布局优势显现

点评

■事件。2023年10月27日,公司发布2023年第三季度报告。2023年前三季度,公司实现营收116.88亿元,同增2.4%,实现归母净利16.29亿元,同减28.35%,扣非后归母净利15.47亿元,同减29.10%。分季度来看,公司Q3营收38.82亿元,同减14.10%,环减5.48%,归母净利为3.25亿元,同减63.02%,环减46.01%%,扣非后归母净利为2.93亿元,同减29.10%,环增49.13%。毛利率:Q3为33.94%,同减0.81 pcts,环减6.27 pcts。净利率:Q3为8.36%,同减11.06pcts,环减7.62pcts。

■项目建设稳步推进,海外工厂前奏绿色转型。公司项目均按照规划进度分期稳步建设,四川紫宸一期10万吨负极项目预计于今年年底投产,二期10万吨负极项目预计于2024年一季度投产,8万吨负极项目预计于2024年下半年建成投产。瑞典紫辰一期规划10万吨,如果当地电力基础设施建设顺利,将在两年内实现首批5万吨量产,目前瑞典紫辰项目正在国内发改委和商务委审批阶段。

■公司一体化产能布局持续深化,助力业务规模增长。公司已具备较为完善的负极材料全工序生产制造能力,石墨化、碳化自给率行业领先。截止到2022年末,公司已经形成年产15万吨以上的负极材料有效产能,年产5亿平方米基膜、2万吨纳米氧化铝及勃姆石、0.6万吨PVDF及60亿平方米涂覆隔膜加工的有效产能。力争2025年底实现60万吨的负极材料产能,25亿平方米基膜产能,4万吨PVDF产能,140亿平方米的涂覆隔膜加工能力及65亿自动化装备产值。

■牵手宁德时代布局复合集流体,复合箔材量产蓄势待发。复合铜箔方面,公司复合铜箔产品目前正在中试阶段,预计2023年完成中试,2024年进行客户认证并形成订单。产能方面,公司已在江苏溧阳设立全资子公司,规划年产1.6万吨复合铜箔,2024年有望按需逐步实现产能投放。公司于10月9日与宁德时代签订《战略合作协议》,双方同意就复合铜箔集流体业务建立长期合作机制,共同开拓新能源海内外市场,24年复合铜箔销量预期达到1-2亿平,25年销量预期达到10亿平;复合铝箔方面,公司复合铝箔已现已小批量生产,且已经面向消费类客户形成订单,如果在动力电池等方面实现突破,将走向量产。公司复合铝箔第二代产品目前处于客户送样阶段。

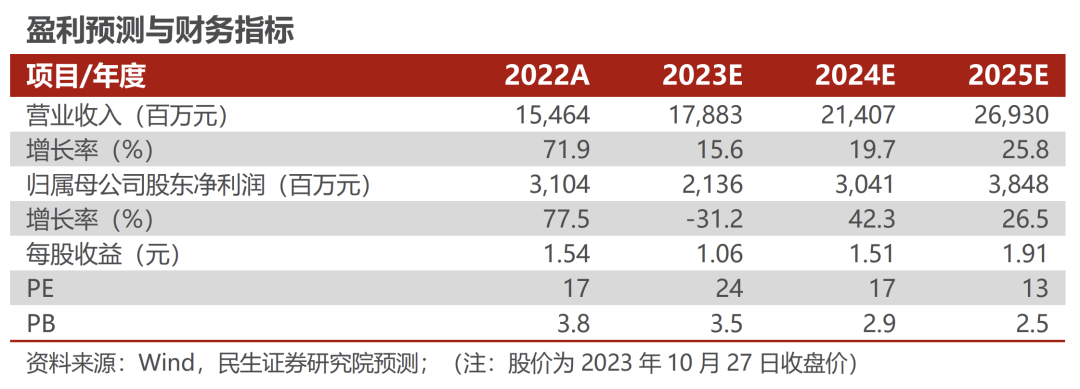

■投资建议:我们预计公司23-25年营收分别为178.83,214.07,269.30亿元,对应增速分别为15.6%、19.7%、25.8%;归母净利分别为21.36、30.41、38.48亿元,对应增速分别为-31.2%、42.3%、26.5%,23-25年PE为24、17、13倍,公司负极差异化明显,复合集流体以及隔膜涂覆业务发展态势良好,维持“推荐”评级。

■风险提示:市场竞争加剧风险,新兴技术替代风险,下游需求不及预期风险。

财务报表预测和估值数据汇总

研究报告信息

证券研究报告:璞泰来(603659.SH)2023年三季报点评:Q3计提减值影响影响业绩,平台布局优势显现

对外发布时间:2023年10月30日

报告撰写:

邓永康SAC编号S0100521100006

李孝鹏SAC编号S0100122010020

赵丹SAC编号S0100122120021

席子屹 SAC编号 S0100122060007

电力设备新能源行业第一线最深度研究

期待与您的交流