����������Դ��ҵ����2023-2024���ȥ������ں�һ�ҹ�˾���ڷ�����ҵ��Ԥ��������ƾ���ע�⡣

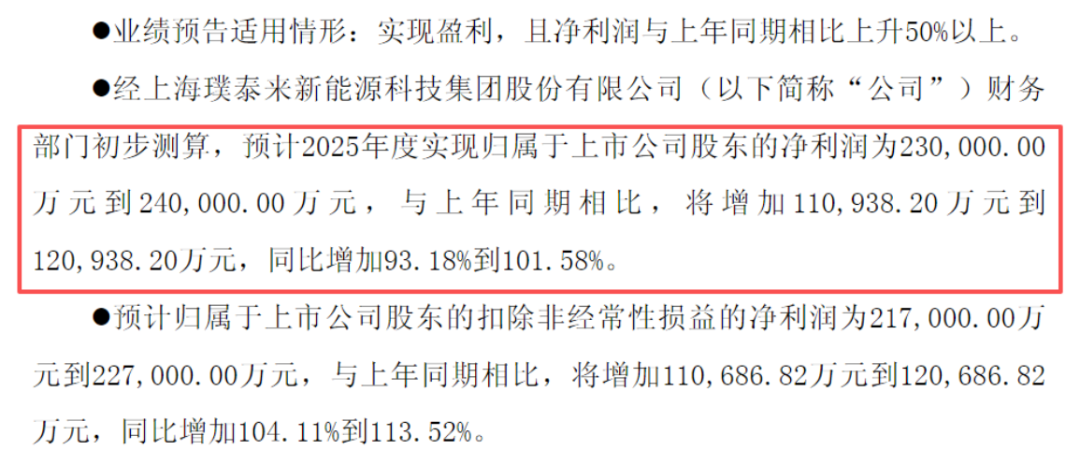

�����̩����603659.SH��Ԥ��2025��ʵ�ֹ�ĸ������23-24��Ԫ��ͬ������93%-102%����һ���ٲ���Զ����ҵƽ��ˮƽ������־�Ź�˾�߳���ǰ�����ҵ���ȡ�

����﮵�ء�����+װ��+���ա�

�����̩����ҵ�����ӣ�Ϊ﮵�������ṩ�ӹؼ����ϵ��Զ���װ����һ�廯�������������֮������һ����ϣ�һ���豸��

����1������Դ��ز��������2025�ϰ���ռ��77.3%��

�����������ϣ�����ʯī����̼�����ȣ�Ӧ���ڶ�����غʹ��ܣ�

����Ϳ����Ĥ��ʪ����ĤͿ���ӹ���������ذ�ȫ�Ժ����ܣ�

����PVDF��ճ������ؼ����ģ�ֱ��Ӱ����ѭ��������

��������������/��ķʯ���մ�Ϳ�����ϣ�������Ĥ�����ԡ�

����2������Դ�Զ���װ�������2025�ϰ���ռ��26.1%��

����﮵��豸���������Ϳ��������ѹ������Ƭ���ȣ�

�������߽���������ṩ�Ӳ��ϵ��豸������������ơ�

������һҵ��ģʽ���������ڣ�

���������з�ָ��װ����ƣ����²������Ե�������Ƴ���ƥ���ר���豸��

����װ����֤���������Ż���ͨ�������豸�����²��ϣ��γɵ����ջ���

��������know-how�������ݣ�������۵�Ϳ�����ա������յ����Ը��ơ�

����˵�����һ�廯�ջ������ǹ�Ӧ�̣����Ǽ���������飬����Ӧ�ͻ�����ʱ���ܹ��ṩ������+װ��+���ա����������������ǵ�һ��Ʒ��

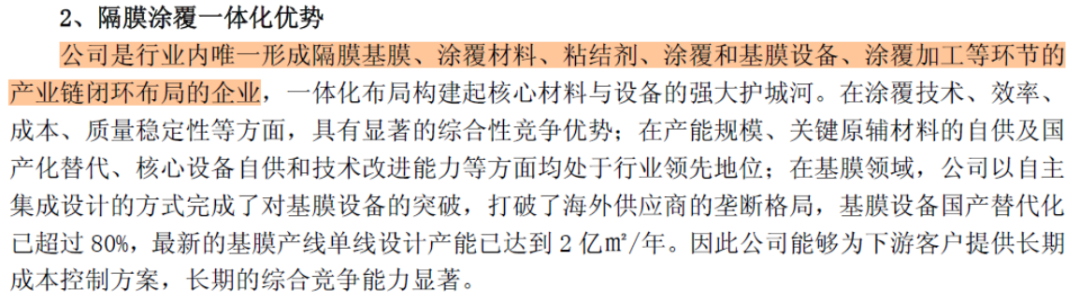

�����̩���Լ���ʾ��������ҵ��Ψһ���Ǹ�Ĥ��Ĥ��Ϳ�����ϡ�ճ�����Ϳ���豸����Ĥ�豸��Ϳ���ӹ�����ҵ����Ĥ�豸���������ʣ�80%��������2�کO/�굥�߲���������ƣ����ƺ����豸¢�ϡ�

����Ŀǰ�����ѽ�������ʱ����LG����Դ������SDI�����ǵϡ��д��º���������س��̹�Ӧ�����������ϲ��ܳ�30��֣�Ϳ����Ĥ���ܳ�100��ƽ�ף�ǰ����ҵǰ����������ҵ��һ��

��̬��ض������

��̬��ض������

�����������ƽ�һ�����ֵ���̬����ϡ��������µ��м�¼��ȯ���б����̩���ڹ�̬��صIJ��ϡ��豸�϶���ʵ������ء�

������ǰ��չ��

���������ۼƳ�2��Ԫ����̬�豸��������2025���ۼƳ���2��Ԫ����֤���г����似���������Ͽɣ�

�����ɷ��豸�������գ��ڶ��ת�ơ��ֶι�ѹ��˫�ִ���ѹ����ɷ���Ĥ����·��ȡ�ý��Գɹ�����ʵ�ָɷ��豸�������գ�

�����ؼ��豸ͻ�ƣ���������ɷ���Ĥ�豸���ɷ������豸��﮸��������豸����Ƭ������ѹ�豸�����������ص��豸��ʵ��ͻ�ƻ�ɽ�����

�����ؼ�������

������̬������������������̬�����LATP��LLZO��ʵ�����������㲻ͬ����·�ߵ�����

�������²��Ͽ��������ù�̬������ϵ�ĸ�ǿ��������Ͻ���ǿ������״���ͭ���ȴ��²�Ʒ����ɿ���������ͻ������Σ�

����﮽��������з�����﮽����������ϳ����з��������豸����ѹ�Ӹ��Ϲ��գ�������豸��������������ʹ�á�

�����������ȣ�

�������Բ��߽��ɣ��Ĵ������ѽ������200�ֹ�̬��������Բ��ߣ�Ϊ���ģ�����춨������

������ҵ��·���������Ӳ��ϵ��豸��ȫ�������֣����ṩ��̬������߽��������

�����̩���ڹ�̬���������롰������ء��͡�С�����������Σ���Ϊδ��3-5���������������Ҫ������

�����������ʰ����

�����������ʰ����

�����̩��2025���ҵ����ת����żȻ���������ͬ���õĽ����

������ҵ���棺ȥ������ڽ����������ů

����2023-2024�꣬����Դ�����ҵ�����˳��������ȥ������ڡ�̼��﮼۸��60��Ԫ/�ָ�λ������10��Ԫ/�����£���ҵ�������ڶ��������ۿ�档��2024��ף�ȥ������������2025��ӭ��������������֣�

����������أ�ȫ��綯�����ʳ���������2025��Ԥ������25%���ϣ�

�������ܵ�أ�ȫ����װ��������2025��Ԥ�Ʒ���������

�������ѵ��ӣ�AI�ֻ���AR/VR�豸�������͵������

������˾���棺�²�Ʒ�������ɱ��Ż�

��������������������̼��������������߶˳��Ը������ܶȵ�ص�����

������Ĥ�Ը���������ʪ����Ĥ��Ĥ�Բ�������ߣ����Ͷ�������������ë����PVDF�Ȳ��Ϸ����������Բ������ۿ�����������Ϊ�������㡣

��������ʱ���ߣ������̩�������ҵ������ҵ���켣����ҵ���ڴ����غϡ�

����Ӫҵ������棺

����2021-2022����������ڣ�Ӫ�մ�90��Ծ����155�ڣ�����72%�������������Դ��������˾�����ͷţ�

����2023��ƽ̨�����ڣ�Ӫ������153�ڣ���ҵ��ʼȥ��棻

����2024�����ڹȵ��ڣ�Ӫ�մ���»���135�ڣ�ͬ���½�12.3%����ӳ��ҵ����ʱ�̣�

����2025�������ǰ������Ӫ��108�ڣ�ͬ������10%���ػ����������

����������ĵ��Ը���

����2022�꾻��������86%��Զ��Ӫ�����٣�2024���»�32%������Ҳ����Ӫ�ա���ҵ�����ھ�������������أ���ӳ��˾�̶��ɱ�ѹ���ͼ۸�����2025�꾻����Ԥ��62%-102%�����Իָ�����ͻ���������ڸ����С�

������ͷ������﮵�ز��ϴ����߹��������Ρ�

����2021-2022�꣺�����ڡ�����ˣ�ȫ��綯�����ʴ�5%����������15%��

���������ˣ���ҵ�������ڲ��ܲ��㣬�۸�������ǣ�������������ҵӯ�������ﵽ��ʷ��λ��

����2023-2024�꣺�����ڡ�����ˣ����ٷŻ��������ն�ȥ��棻�����ˣ�ǰ���������ܼ����ͷţ��������۸�ս���ң���ҵë�����ձ��»�20%-30%��

����2025���𣺸����ڡ�����ˣ����ܱ���+�綯���ڶ��������ߣ������ˣ���ʣ�������壬��ҵ���ж���������ͷ��˾���ȸ��գ�ӯ����������

����δ����ҵ������Ŀǰ��������������

����һ�ǵ綯����ȫ�����ʽ�15%�����з����ռ䣬�߶˻�����仯�����������ϼ�ֵ����

�������Ǵ��ܣ�2025-2030����ȫ����װ�������ڣ��긴�����ٳ�30%��

���������¼�������̬��ء������ӵ�صȵ���������������ϵ��������

��δ������Ѫ

��δ������Ѫ

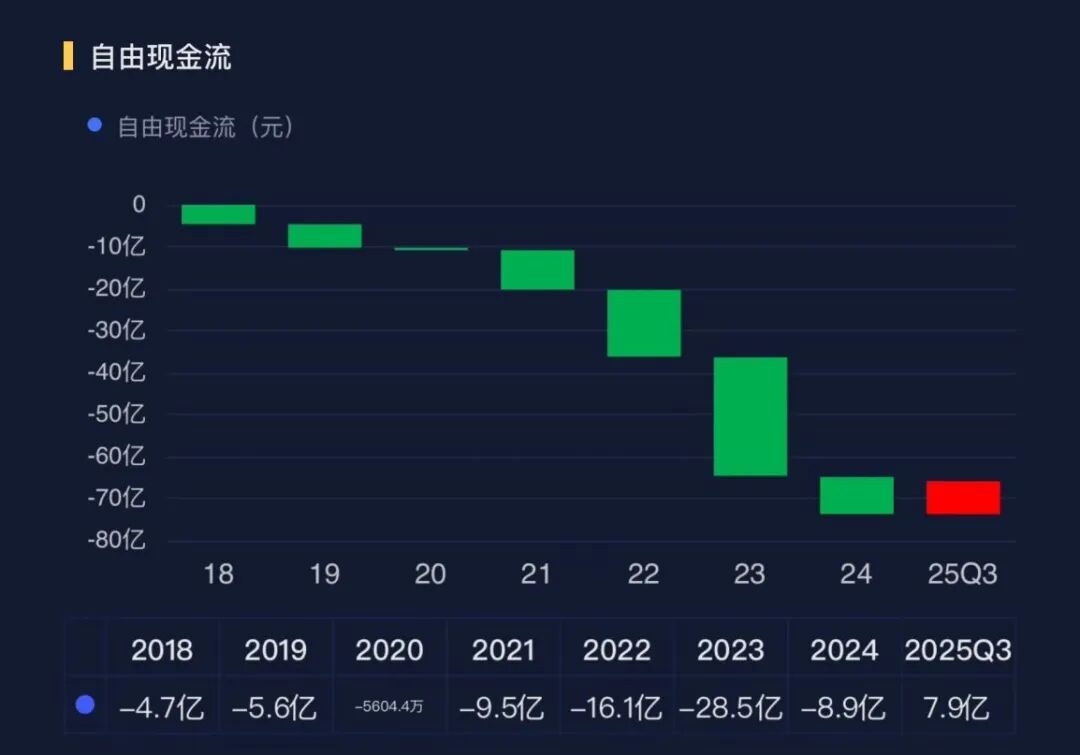

����Ҫ˵�̩��Ŀǰ�������⣬�����ֽ�����

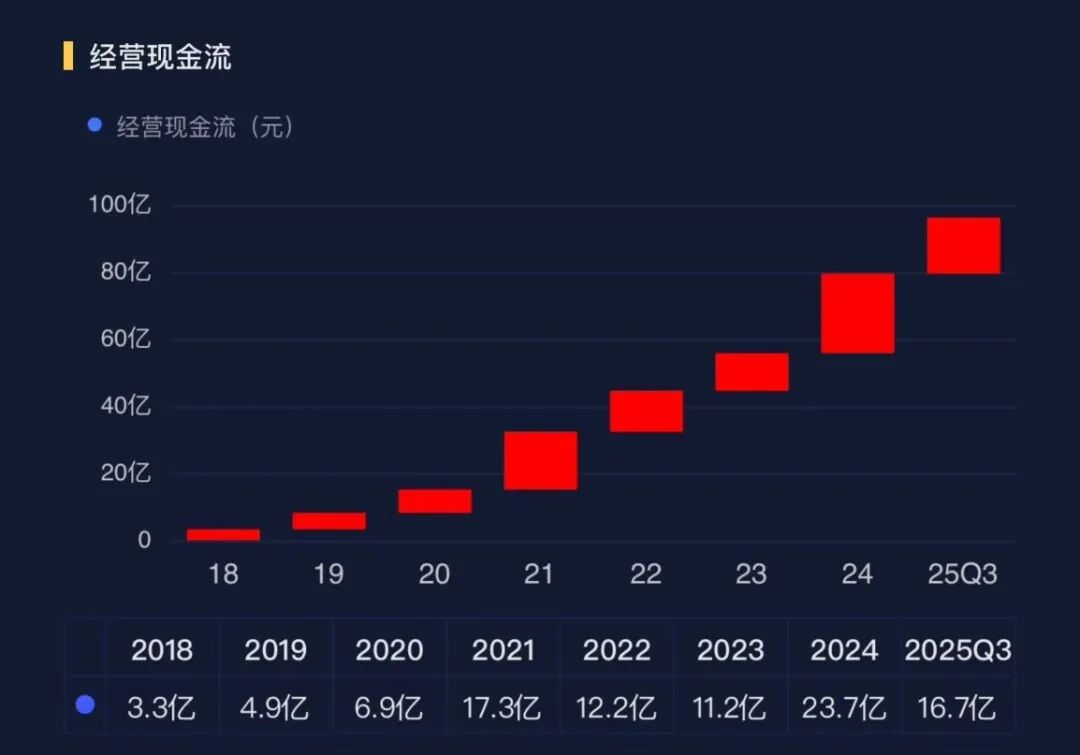

������Ȼ��Ӫ��ֽ����������룬��������������˾���ڲ��������ڣ������ʱ���֧�ߣ������ֽ���һֱΪ����״̬���ؼ�����Ͷ���ܷ�ת��Ϊδ������������2025��ҵ������������һ�����źš�

��������2025��9��ĩ���̩����������ʽ�78�ڣ������Խ����ʲ�30�ڣ����ڽ��45�ڣ����ڽ��41�ڣ�Ӧ��ծȯ2�ڣ��ֽ�������ȫ������Ϣ��ծ��

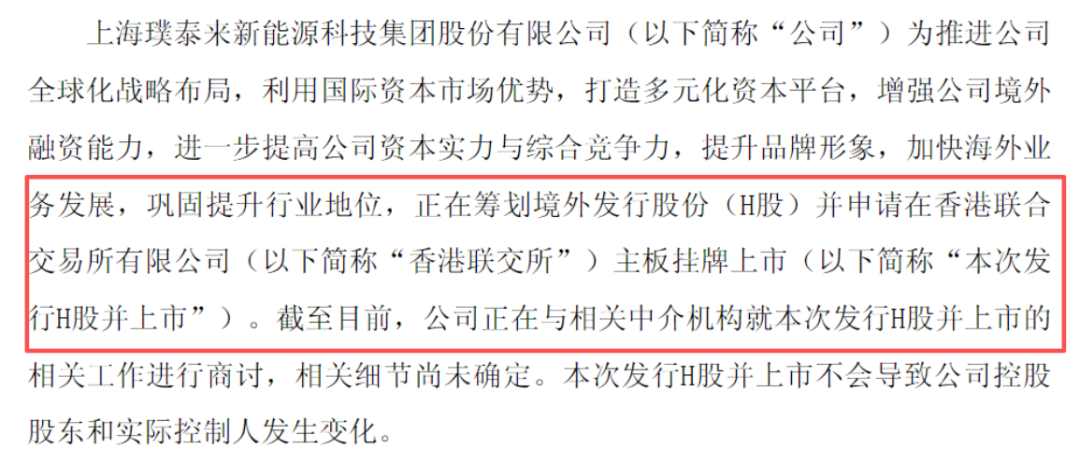

�����̩�������������ﻮ����H�ɲ�������������������С�������Ϊ��������������Ҳ���Ϊȫ��ս�Բ��ֵ���Ҫһ����