璞泰来资本动作频频。

3月16日,A股上市公司锂电材料龙头璞泰来(全称“上海璞泰来新能源科技集团股份有限公司”)向港交所递交招股书,拟在香港主板挂牌上市。就在向港交所递表前的3月5日,璞泰来还公告称,其控股子公司江苏嘉拓新能源智能装备股份有限公司(下称“嘉拓智能”)拟向不特定合格投资者公开发行股票并在北交所上市。

当前,新能源电池材料行业正处于从"规模扩张"向"质量竞争"的变革期。璞泰来连续资本动作将对接下来的发展产生什么样的影响?

寻求A+H

璞泰来成立于2012年11月,定位是新能源电池产业链上游领先的综合解决方案提供商。2017年,该公司在A股完成上市。截至3月19日收盘,璞泰来总市值达到625.22亿。

行业数据显示,按出货量计算,2025年璞泰来是全球最大的新能源电池涂覆隔膜供应商,市场份额为35.3%,已连续七年位居全球第一。

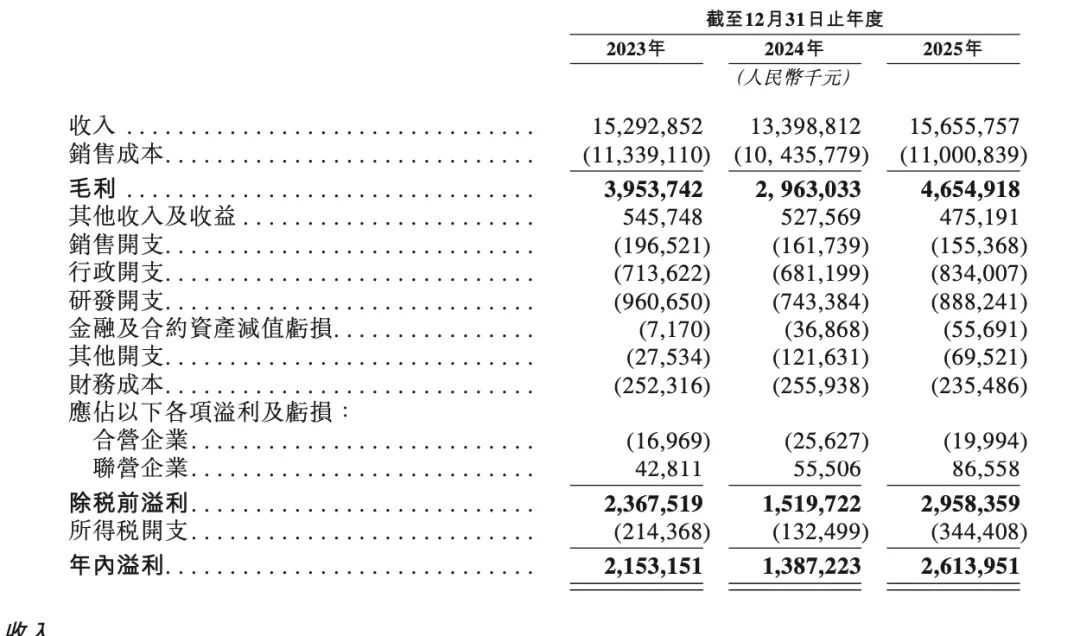

业绩方面,2023年至2025年,璞泰来分别实现营业收入152.93亿元、133.99亿元和156.56亿元,年内利润分别为21.53亿元、13.87亿元和26.14亿元,毛利率分别为25.9%、22.1%和29.7%。

从产业布局来看,璞泰来已先后在江西、四川、江苏、广东、安徽、海南完成产能布局。在海外市场上,拟投建马来西亚负极材料生产基地,但此前瑞典项目因当地审查问题终止。

伴随新能源产业出海,新能源产业链企业海外布局已成必然。目前,璞泰来海外业绩占比较小,2025年海外业务收入为9.3645亿元,占公司总营业收入(157.11亿元)的5.96%。

同时分拆上市

璞泰来递表港股前,3月5日宣布其控股子公司嘉拓智能拟申请在北交所上市。

这一分拆计划直接改变了璞泰来此次赴港上市的资产包结构。璞泰来在招股书中专门针对香港上市规则第15项应用指引申请豁免,解释称保留集团与分拆集团之间将保持明确区分,嘉拓智能的分拆不会对集团运营余下业务产生重大不利影响。

嘉拓智能是璞泰来自动化装备业务的核心载体,2025年实现营业收入45.15亿元。按2025年收入计算,公司(子公司嘉拓智能)是全球最大的新能源电池极片涂布机供应商,市场份额约35.2%。

一边赴港上市,一边分拆控股子公司前往北交所上市。接连资本动作的背后说到底还是为了竞争和发展。

分析当前行业发展,新能源电池材料行业正处于从"规模扩张"向"质量竞争"的深刻变革期。行业呈现明显的"两极化"特征:中低端领域竞争激烈,高端市场技术壁垒高。头部企业正试图通过技术研发投入与规模效应构建竞争优势。

璞泰来在涂覆隔膜、PVDF等细分领域市场份额领先。但是据不完全统计,公司在人造石墨负极材料上,面临贝特瑞、杉杉股份、中科电气等强劲对手;在隔膜领域,面临恩捷股份、星源材质、中材科技等企业竞争。

2025年璞泰来应付账款大幅增加至45.51亿元,同比增长48.5%;资产负债率为52.93%,相比2024年的53.59%微降0.66个百分点。这一负债水平低于行业均值63.51%,,但高于行业中位数40.23%。

近期股价调整

璞泰来控股股东及实际控制人为自然人梁丰。公开信息显示,梁丰从基金经理转型,跨界进入新能源汽车行业。其对于资本动作较一般企业家更为熟稔。

招股书显示,本次IPO所得款项净额将主要用于提升生产能力,包括在马来西亚建设年产能5万吨的负极材料新设施,以及在四川新建隔膜基膜生产设施。同时,公司还将加大对固态电池新型电解质材料等前沿技术的研发投入,力图在下一代电池材料竞争中占据有利位置。

总体看,新能源产业链企业,正面临海外布局和研发的压力。募投方向也大多集中在这两个方向。

需要谨慎的是,当前新能源产业竞争激烈,行业周期性明显。开足马力的海内外跑马圈地与募资,需要更合理的规划和推进节奏。

二级市场上,近一年来璞泰来股价呈现明显的先抑后扬再震荡的走势。股价在2025年上半年一段时间低位后,下半年开始稳步回升,2026年3月达到阶段性高点后再次出现调整。其发布港股招股书后,近一周股价出现较大幅度下跌,累计跌幅接近10%。

数据:公司公告及其他公开信息