2025年上半场,半导体设备商至纯科技交出了一份令人费解的成绩单。营收同比增长5.25%,稳中有进,但归母净利润却同比骤降46.68%,扣非后更是暴跌超71%。一边是手握134亿在手订单的行业龙头,一边是“增收不增利”的尴尬现实。这份看似矛盾的财报背后,究竟是行业寒冬的预警,还是公司战略转型期的必然阵痛?至纯科技正在下一盘怎样的棋?

一份“拧巴”的成绩单:辉煌与隐忧并存

至纯科技的2025年半年报,像一幅充满矛盾的画卷。

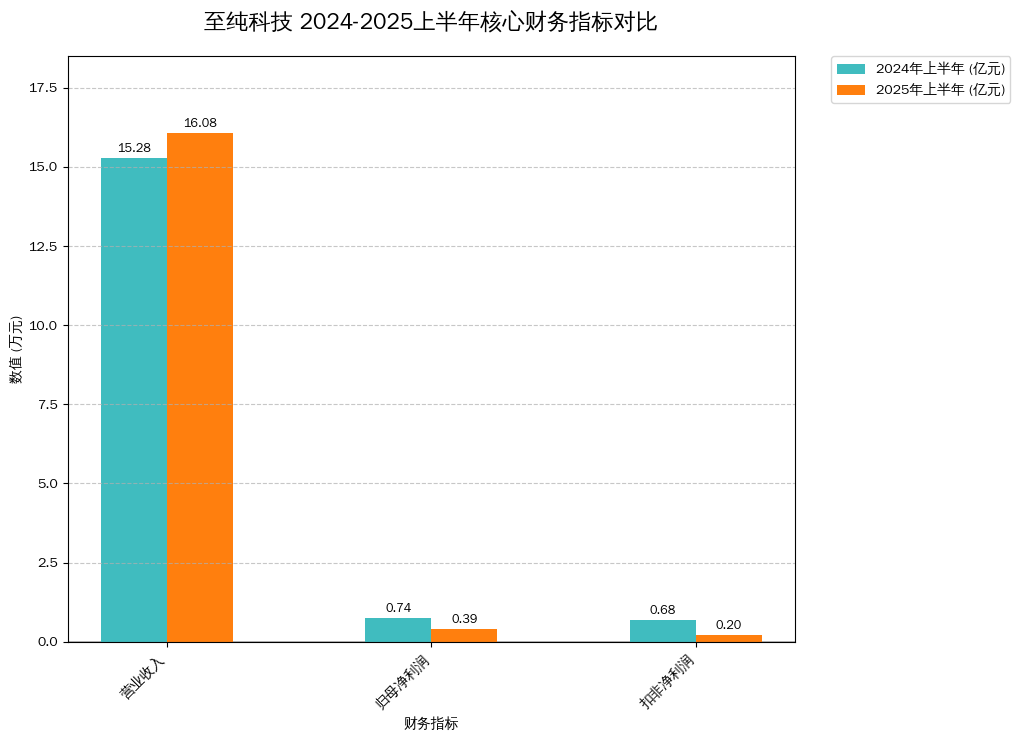

从营收看,公司实现了16.08亿元的收入,同比增长5.25%。在半导体行业周期波动的背景下,这份增长虽不亮眼,但足够“稳健”,显示出公司业务基本盘的韧性。

然而,翻到利润表,画风突变。归属于上市公司股东的净利润仅为3932万元,相较于去年同期的7374万元,遭遇了46.68%的“腰斩”。更值得警惕的是,扣除非经常性损益后,公司的核心业务盈利能力显得更为孱弱,净利润仅剩1952万元,同比暴跌71.34%。

这意味着,即便有政府补助、投资收益等“非主营业务”的粉饰,公司的核心造血能力依然出现了严重下滑。

表面看似平稳的营收增长,实则掩盖了核心盈利能力正在被侵蚀的严峻现实。

展示了公司营收微增但净利润(尤其是扣非净利润)大幅下滑的“增收不增利”困境。

利润去哪了?三大“吞金兽”浮出水面

营收在增长,利润却在蒸发。钱,到底去哪了?财报揭示了三个正在加速吞噬利润的“黑洞”。

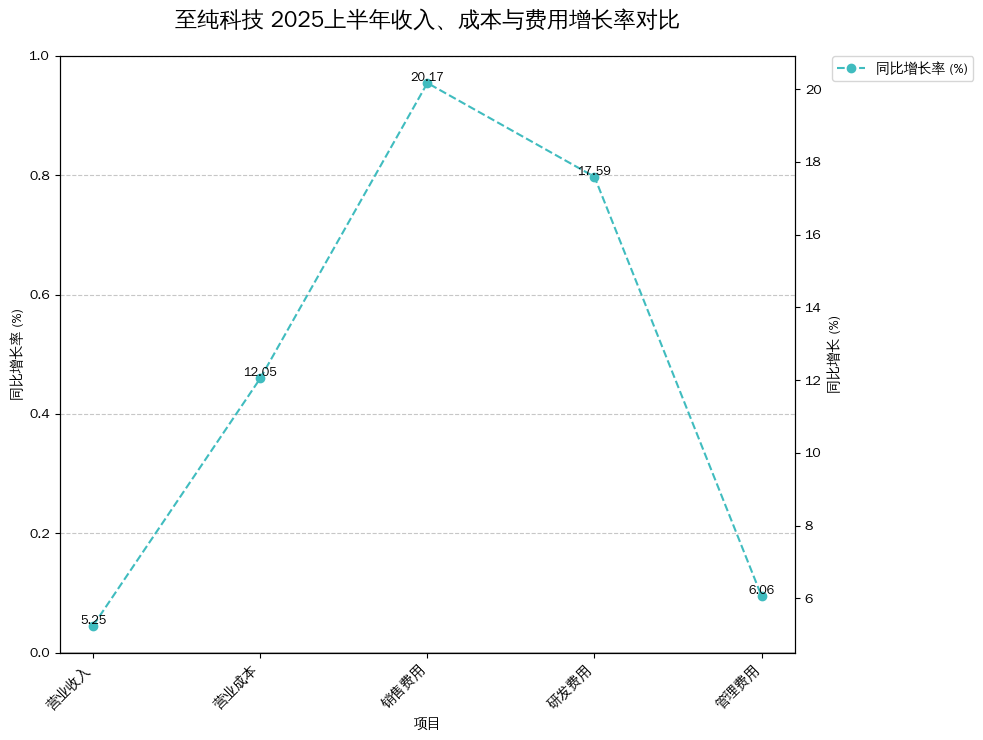

第一,成本增速远超营收。报告期内,营业成本高达11.25亿元,同比增长12.05%,是营收增速的两倍多。这直接导致了毛利率的下滑。财报解释,这是因为“公司持续开发国内供应链,带来额外成本支出”。换言之,在追求供应链自主可控的路上,至纯科技正以牺牲部分毛利为代价。

第二,费用全面上涨。销售费用同比增长20.17%,管理费用微增6.06%,财务费用虽因汇兑收益有所下降,但整体费用端依然在扩张。

第三,研发投入持续加码。研发费用高达1.18亿元,同比增长17.59%。截至报告期末,公司累计申请专利865件。这表明,至纯科技并未因短期利润压力而放缓技术布局的脚步,仍在为未来构筑技术壁垒。

更高的成本、销售和研发投入,共同构成了侵蚀利润的三大“黑洞”,这既是短期挑战,也是其为国产替代战略支付的“学费”。

直观揭示成本和各项费用增速均显著高于营收增速,是侵蚀利润的主要原因。

战略雄心与现金流“窘境”

比利润下滑更值得关注的,是公司的现金流状况。

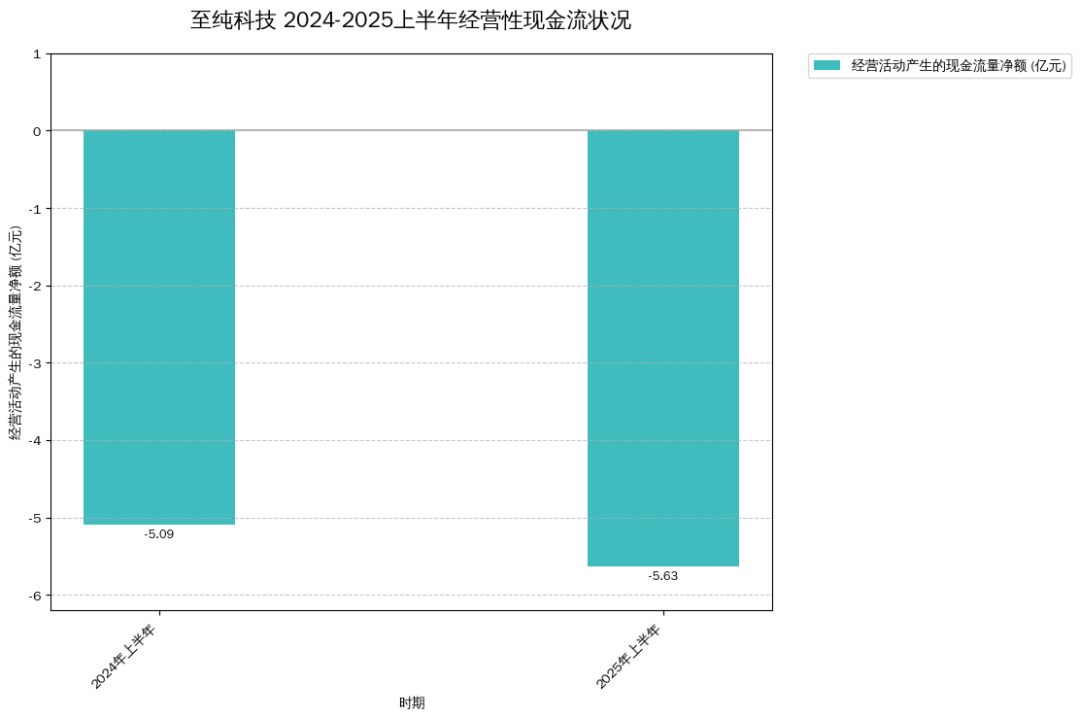

报告期内,至纯科技经营活动产生的现金流量净额为-5.63亿元,继去年同期-5.09亿元后,缺口进一步扩大。这意味着公司主营业务不仅没能产生净现金流入,反而在持续“失血”。

财报给出的解释是半导体行业项目周期长,前期投入大。这一点从公司的现金收入比也能得到部分印证。上半年销售商品、提供劳务收到的现金为15.24亿元,与16.08亿元的营收相比,现金收入比为0.95,说明客户回款情况尚可。

但问题在于,公司支付给供应商的采购款项却高达16.92亿元,远超收到的现金。这种“收不抵支”的模式,正是其现金流窘境的根源。

健康的现金收入比无法掩盖经营性现金流持续为负的尴尬,这揭示了公司在产业链中的真实处境:业务规模在扩张,但回血速度远跟不上烧钱速度。

显示公司主营业务的“失血”状况在加剧,经营性现金流缺口持续扩大。

百亿订单压舱:是定心丸,还是“甜蜜的负担”?

尽管面临利润和现金流的双重压力,至纯科技并非没有底气。截至报告期末,公司在手订单共计134.14亿元(含长期订单),剔除长期订单后,短期在手订单仍有50.5亿元。这些订单主要来自中芯国际、华虹公司、长鑫科技等国内一线晶圆厂,是公司未来几年营收的有力保障。

然而,巨额订单也是一把双刃剑。

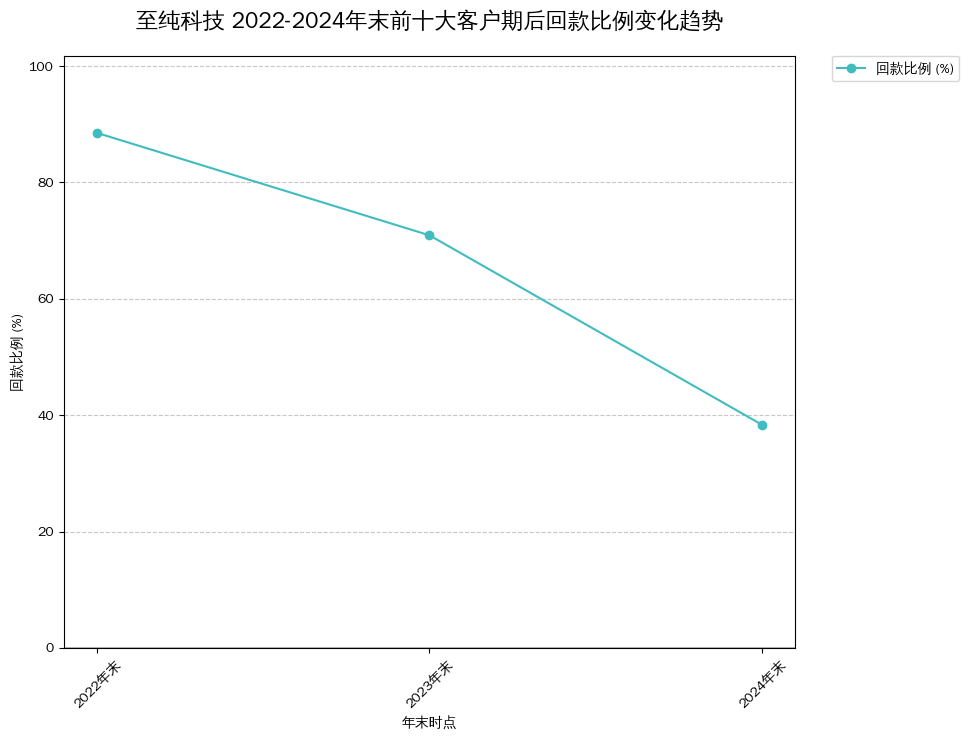

一方面,客户集中度提升,议价能力可能被削弱,导致回款周期进一步拉长。财报中的一个关键数据显示,其应收账款及合同资产前十大客户的期后回款比例,正呈现令人担忧的下滑趋势:从2022年末的88.51%,降至2023年末的70.92%,再到2024年末的38.38%。

这意味着,订单虽然签了,但要把它们变成实实在在的现金,正变得越来越难。这不仅加剧了公司的现金流压力,也让这百亿订单带上了一丝“甜蜜的负担”色彩。

百亿订单是至纯科技未来增长的压舱石,但不断拉长的回款周期和下滑的期后回款率,也让这份“甜蜜的订单”变成了沉重的资金负担。

清晰反映出公司将订单转化为现金的难度逐年增大,回款风险正在积聚。

决胜未来:至纯科技的“三位一体”豪赌

面对短期困境,至纯科技选择了一条更艰难但也可能更有前景的道路――深化“工艺-设备-材料”三位一体的战略布局。

这不仅仅是口号,而是真金白银的投入。公司正从过去的高纯工艺系统集成商,向更核心的价值链上游延伸:

1.设备端:重点布局湿法清洗设备,这是晶圆制造的关键环节之一。目前已成功开发四大平台,覆盖了几乎全部湿法工艺,并在高温硫酸SPM等被国际厂商垄断的设备上取得突破。

2.材料端:加速布局电子材料,尤其是半导体级大宗气体。公司投资建设的国产化12英寸晶圆厂大宗气站已投入运营,并开始贡献收入(上半年1.33亿元)。这是从“一次性项目收入”向“持续性运营收入”转变的关键一步。

这种战略转型的代价是高昂的:研发投入持续攀升,产能建设需要巨额资本开支,培育新供应链增加了短期成本。这正是当前财报中利润和现金流承压的核心原因。

至纯科技正以利润为代价,豪赌“工艺-设备-材料”三位一体的未来,试图从一个系统集成商蜕变为半导体产业链中不可或缺的核心玩家。

结语:阵痛之后,是新生还是沉沦?

综合来看,至纯科技的这份半年报,生动诠释了一家半导体国产替代核心企业在战略转型期的“阵痛”。公司正以牺牲短期盈利为代价,进行一场深刻的价值链重构,试图在未来的半导体产业格局中占据更有利的位置。

这场豪赌的成败,取决于公司能否在现金流耗尽前,将庞大的在手订单高效转化为利润,并将新兴的设备与材料业务培育为新的增长引擎。

对于投资者而言,未来需要关注的关键信号不再是单纯的营收增长,而是:

1.经营性现金流能否由负转正:这是衡量其造血能力恢复与否的核心指标。

2.新业务的毛利率水平:湿法设备与大宗气体业务能否带来比传统系统集成更高的盈利能力,将决定这场转型的最终价值。

3.应收账款周转效率:能否有效管理回款,改善在产业链中的议价地位。

至纯科技的故事,是中国众多“硬科技”企业的一个缩影。它们在国产替代的浪潮中抓住了机遇,但也必须承受转型带来的剧痛。熬过这个冬天,或许就能迎来一个全新的春天。