靠泡椒凤爪上市的有友食品,最近算是迎来了第二春。不过说起来,这家公司前几年一直被同一个问题卡着――产品太单一。

从 1997 年成立到现在,泡椒凤爪就一直是它的“摇钱树”,其他的肉制品、蔬菜制品基本没什么存在感,根本帮不上忙。

转折点出在 2024 年,有友跟山姆会员店合作了。就这一下,新出的脱骨鸭掌成了爆款,直接把之前一直在下滑的营收给拉了回来。

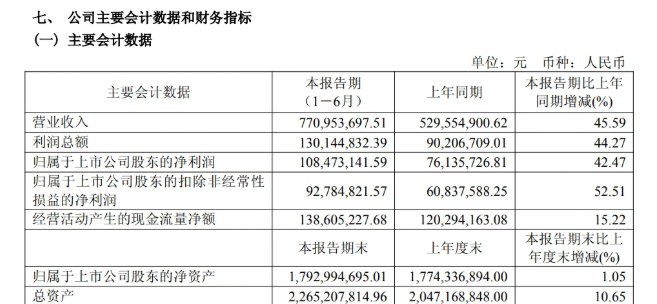

看 2025 年中报的数据,上半年营收 7.7 亿元,比去年同期涨了 45.6%;净利润 1.1 亿元,涨了 42.5%;扣非净利润 0.9 亿元,更是涨了 52.5%。

虽说营收利润双增长,但这光鲜背后,藏着不少长期问题。

回头看看有友的发展路,其实挺典型的。

1997 年,重庆厨师鹿有忠开了这家公司,一门心思做泡椒凤爪。头十几年卖得特别火,2019 年还在沪市上市了,成了“泡椒凤爪第一股”。可麻烦也跟着来了。泡椒凤爪这行门槛太低,做的人一下子多了起来。大家都卖低价货,有友的市场份额自然被抢。

2019 年刚上市,虽说凤爪还是卖得最好的,但营收已经降了 5.86%。更糟的是新品也没做起来,豆干、花生、竹笋都在跌,卤香火鸡翅干脆卖不动了。就这么着,有友 2020 到 2023 年净利润连降三年,明显看出疲态了。

为了翻身,有友从产品和渠道两方面下了功夫。产品上,一边稳住凤爪的基本盘(还占着主营业务的一半),一边赶紧加新品,像鸡脚筋、虎皮凤爪,还有花生、竹笋这些素食都摆上了货架,想多覆盖点消费者。

连预制菜这个热门赛道,有友也想插一脚,在财报里说要瞅准机会开发定制产品。为了做出点不一样的,还把四川老泡菜工艺和现代的肉制品保鲜技术结合起来,想搞点技术优势。

渠道上更是动了大心思,走“线下为主、线上为辅”的路子。线下先挤进了山姆、Costco 这种会员制大超市,这些地方人多、客单价高,能涨名气也能冲销量;同时又跟零食很忙、赵一鸣零食这些近几年火起来的量贩店合作,抓年轻消费者。线上虽然也铺了天猫、京东,但说到底还是配角,2025 年上半年线下销售占比超 90%。

努力没白费,业绩确实好看了。2025 年上半年,肉制品卖了 7.1 亿元,涨了 50.5%;蔬菜制品及其他才 0.5 亿元,还降了 1.6%。单看二季度,肉制品 3.6 亿元,涨了 56.9%;蔬菜制品 0.3 亿元,涨了 17.2%。为了少受原材料涨价的影响,有友还跟圣农发展这些好供应商签了战略合作,想稳住供货、压低成本。

要说功劳最大的,肯定是山姆这个渠道。有友在业绩会上说,跟高势能渠道合作是长期布局的结果,但明眼人都知道,山姆简直是它的“救命稻草”。要知道,2022 和 2023 年有友营收连续下滑,2023 年营收才 9.66 亿元,比上年降了 5.68%,扣非净利润更是跌了 36.84%。

跟山姆合作后,有友专门搞了款 600 克的脱骨鸭掌――要知道它其他产品大多才 100 克以内。这款鸭掌主打“0 添加防腐剂、0 添加色素、减钠 25%”,正好戳中了中产消费者的点,立马成了山姆爆款。

2024 年 8 月,69.9 元一袋的山椒味脱骨鸭掌卖了 20 多万件,拿了夏日开胃榜第一,光一个月就卖了 1400 万元左右。后来推的酸汤双萃、素菜系列也不错,前者月销破千万,后者几百万,只是现在已经下架换新了。

业绩数据最实在:2024 年营收 11.82 亿元,涨了 22.36%;净利润 1.57 亿元,涨了 35.34%。2025 年上半年更是猛,营收和净利润分别涨了 45.59%和 42.47%。而且山姆还在扩张,到 2025 年 1 月已经有 53 家店,过去一年多开了 6 家,未来三年打算每年新增 6-7 家,还要从一二线沉到三线城市,这对有友来说确实是个机会。

但山姆这根“稻草”也是把双刃剑。最头疼的是应收账款暴增。2023 年才 379.5 万元,2024 年底就飙到 7461 万元,翻了 18 倍还多,其中最大的欠款方就欠了 5000 多万。到 2025 年 6 月底,应收款更是涨到 1.56 亿元,头一名欠款客户就占了 1.4 亿元,外界都猜这客户就是山姆。

更麻烦的是,山姆这类渠道的利润本来就低。就说洽洽食品,2024 年跟山姆的合作收入占比从 15.54%涨到 20.51%,但直营渠道毛利率反而降了 4.32%。更惨的是,洽洽在山姆都快成代工厂了,有款坚果仁明明是它生产的,包装上却印着山姆的“ChaCheer”牌子。

除了渠道的坑,有友自己的老问题也没解决――还是太依赖泡椒凤爪。做这行二十多年了,也一直在试新东西,但凤爪还是占营收的一半左右。2025 年上半年更明显,肉制品占了 93.42%,蔬菜制品才 6.58%。这么一来,凤爪市场竞争一激烈、消费者口味一变,或者鸡爪涨价,有友都得受影响。

现在泡椒凤爪这行早就卷起来了,有友自己在财报里也说,老对手可能打价格战,新对手还会进来抢生意,对定价和市场份额都是考验。而且现在大家都爱健康零食,重口味的需求在降,新品牌都拿“零添加、低盐低脂”当卖点。有友在这方面投入不多,要是跟不上,市场份额迟早要被抢。

还有线上渠道这块短板太明显。虽说铺了天猫、京东,但 2025 年上半年线上收入还不到 10%,基本靠线下撑着。线下不仅成本高,还受区域消费好坏、商超涨价这些因素影响,线上这块低成本的肥肉没吃到嘴,太亏了。

总的来说,作为泡椒凤爪行业的老大哥,有友现在的转型既是补自己的短板,也是跟着休闲食品行业的趋势走。

山姆这渠道是把双刃剑,能带来销量但也藏着风险。想真正破局,还得在产品上搞多点花样,把线上渠道做起来,平衡好跟大渠道的关系。只有这样,才能不被单一产品捆死,找到新的增长路子。