来源 :和讯网2021-08-30

8月27日,中源家居(603709,)发布2021年中期报告。

报告显示,2021年上半年,中源家居实现营收5.15亿元,同比增长3.26%;实现归属于上市公司股东的净利润1054.37万元,同比下降49.90%。

对于业绩下滑的原因,中源家居解释称,主要系2021年上半年,全球新冠疫情仍有反复,再加上海运费大幅上涨、订舱难及叠加原材料价格、汇率短期波动等因素,导致公司净利下滑49.9%。

上半年以来,中源家居还深陷“市值管理”风波,股价连续下挫。很明显,公司上市后并没有利用资本力量发展壮大,反而面临营收放缓,净利润下滑的糟糕局面。

中源家居2018年2月上市。上市以前,中源家居业绩呈现较快增长,营业收入从2014年的3.11亿元增长至2017年的7.85亿元,复合增长率达到36.15%;净利润也从2527万元增长至8268万元。

上市以后,中源家居营业收入增长速度开始明显放缓,2018-2020年,公司分别实现收入8.88亿元、10.7亿元、11.62亿元,同比增速分别为13.2%、20.45%、8.67%;净利润也大幅下滑,分别为8377万元、3371万元、4172万元,同比变化1.32%、-59.76%、23.76%。

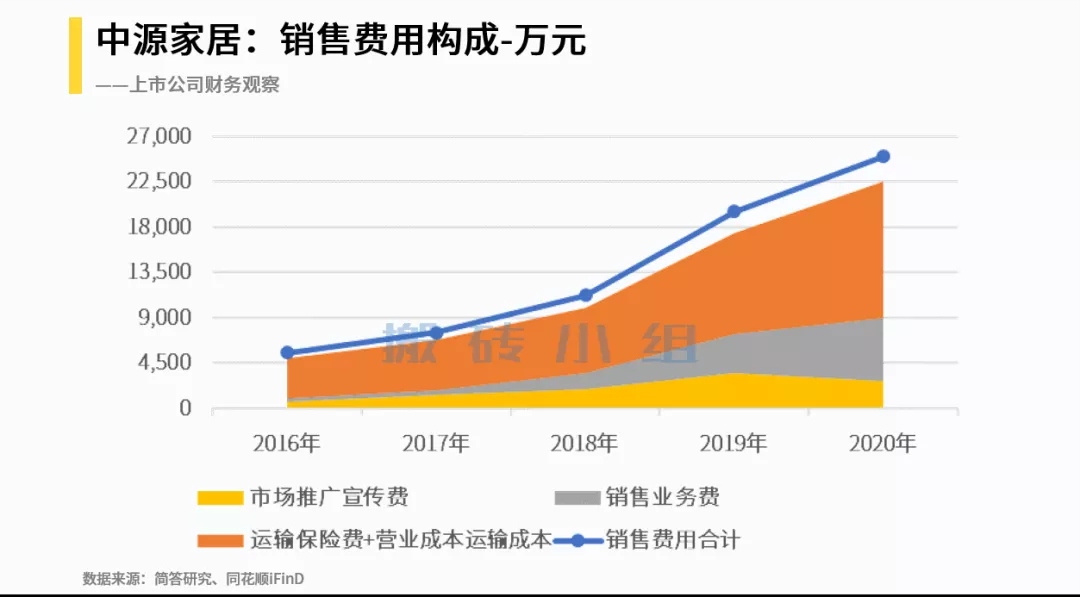

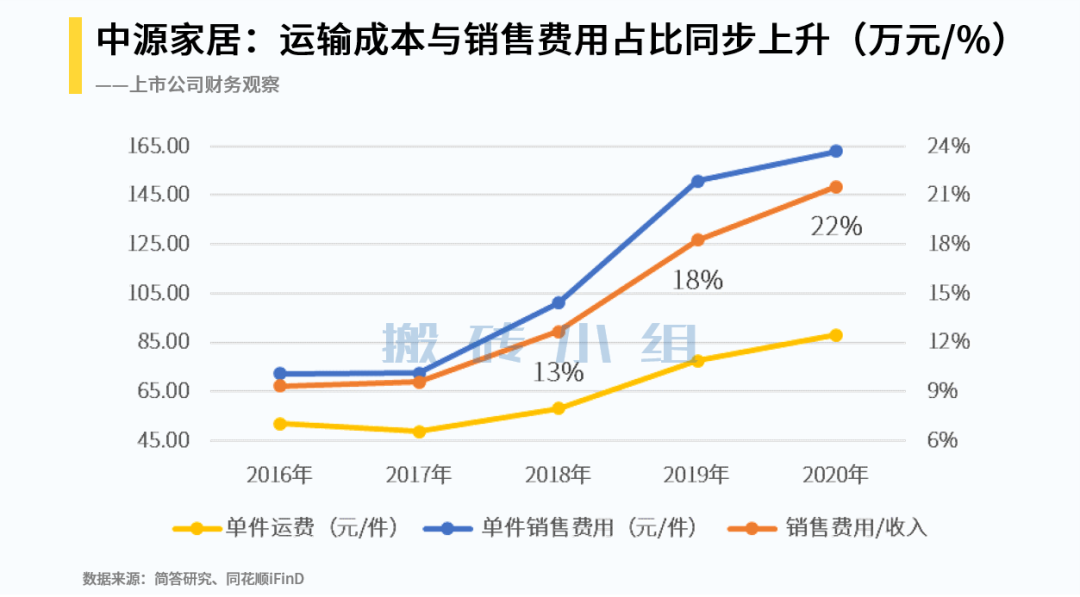

近几年中源家居利润下滑明显,主要原因在于销售费用的大幅增加,其中运输费用又占了大头。公司外销占比一直超过98%,非常依赖国际航运。根据财报显示,中源家居上半年的运输成本高达5484万。

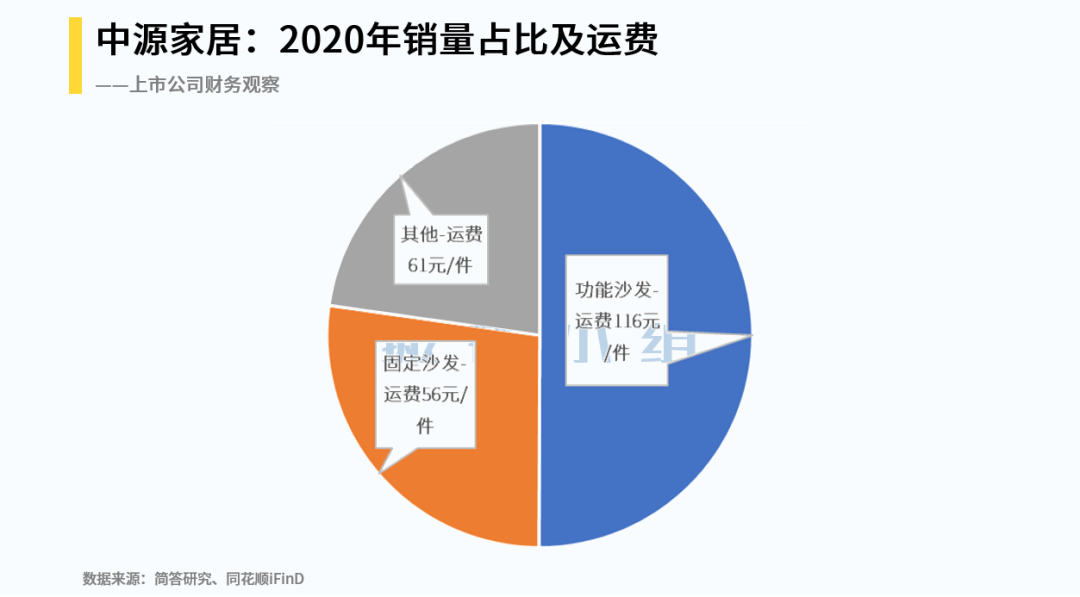

更具体的分析我们可以根据2020年报,中源家居2020年运输成本为1.34亿元。每卖一件沙发的运费从2016-2017年的50元上升到2020年85元,上涨70%。其中运费最贵的恰好是公司核心产品“功能沙发”,116元的平均运费占平均售价的12%。从结果上来说,公司赚的毛利润大部分被运输费用消耗掉了。

图表来源于搬砖小组

综合来看,中源家居目前可能主要存在两个问题:一是境外销售占比过高,在国际环境变化冲击下,收入放缓、运费高企;二是自身在行业内规模较小,盈利能力并未体现出明显优势,试图回归国内市场,但竞争强敌众多,回归之路艰难。